等了一个月,北京终于出招了。自此一线城市全部放松,北京算是给一线城市这一轮放松画上了句点。

6月26日傍晚,北京市住建局终于公布落实了“517新政”细则,这比上海、广州、深圳,足足晚了一个月。

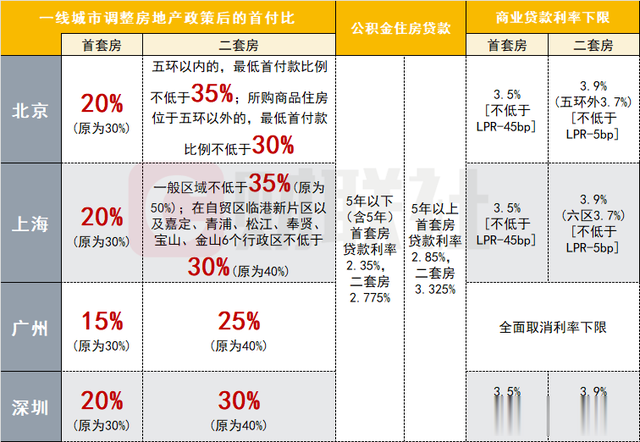

北京的细则,在降首付和降利率方面基本上模拟了上海。

上海在5月27日公布的新政中要求,首套房首付20%,二套房中心城区不低于35%。自贸区临港新片区以及嘉定、青浦、松江、奉贤、宝山、金山6个行政区二套房首付调整为不低于30%。

北京的动作是,首套房首付,无论是商贷还是公积金贷款,最低下调至20%。

二套房首付以五环为界线,五环内首付35%,五环外30%。

不过,北京有一点没有跟进上海,那就是对非户籍限购的社保年限要求。

上海在5月27日,将非沪籍居民购房所需缴纳社保或个税年限从“连续缴纳满5年及以上”调整为“连续缴纳满3年及以上”;新城以及南北转型等重点区域的非沪籍人才购房相应从“连续缴纳满3年及以上”调整为“连续缴纳满2年及以上”,自贸区临港新片区的非沪籍人才购房继续执行“连续缴纳满1年及以上”规定。

而北京,依旧岿然不动,仍要连续五年社保。

自此来看,四大一线城市的限购力度。

限购范围对比:

京沪深仍全域限购,广州放开了外围区,保留了核心四区(越秀、荔湾、天河、海珠)以及南沙。

非户籍限购门槛对比:

北京仍要五年社保。上海分区域下调,有1年、2年、3年。深圳非核心区的社保降至1年,核心区福田、南山、罗湖以及宝安的新安、西乡两个街道的社保降至3年。广州限购区社保只需6个月。

首付对比:

北京首套房首付20%,二套房五环内35%,五环外30%。上海首套房20%,二套房首付中心城区35%,外围区30%。深圳首套房20%,二套房30%。广州首套房15%,二套房25%。

利率对比:

首套房最低利率,京沪深均为3.5%。二套房最低利率,京沪深均为3.9%。广州则全面取消了利率下限。

以此总结四大一线城市在经历了多轮放松之后,力度大小排序为,北京力度依旧最大,其次是上海,其次是深圳,广州最松。

02 | 北京为何出招这么晚以往,上海与北京基本是同步出招,相差基本不会超过一天。

但这一次北京的新政足足比上海晚到了一个月。这是为何?难道北京的楼市比上海表现更好。

非也。

主要是北京的特殊性。作为大国的决策中心,北京相比于其他城市,需要在政策透明和神秘两端寻找到平衡点。

换句话说,可以让市场猜测政策会出台,甚至会出什么政策。但让你猜不准时间节点。

我们都知道北京会跟进上海,但猜不中时间节点。

炒股的人都知道,相比于利好或利空政策的内容,节点才是最关键。

6月26日,北京新政的到来,的确是出其不意,大家都似乎已经忘记了一线城市中,原来还有北京没有跟进。

不过,从北京楼市的现状分析,一切就顺理成章了。

近日,北京一楼盘大幅降价的消息,成为了市场焦点,折射出北京楼市的现状。

项目是位于北京丰台区的中建壹品·花香壹号。

在2024年北京的首场土拍中,中建壹品以底价22.3亿元摘得丰台区羊坊村棚户区改造土地开发项目YF-041地块,土地面积约2.58万平方米,规划建筑面积约5.67万平方米,容积率2.2。

成交楼面价为3.93万元/平方米,销售指导价7.2万元/平方米,浮动比例8%。

而6月中旬该项目开盘,根据不同户型面积,单价最低只卖4.9万元/平方米。相比于销售指导价,打了6.8折。

界面新闻对此的评论是:被认为捅破了北京新房价格。

根据国家统计局最新公布的5月份房价数据来看,北京新房价格环比下跌1.1%,同比下跌1.8%。二手房环比下跌1.2%,同比下跌8.6%。

价格下降,是销量不济的结果。

北京统计局披露的数据显示:

今年前五个月,北京新建商品房销售面积373.8万平方米,同比下降13.5%。其中,住宅销售面积262.7万平方米,下降16.3%;办公楼26.8万平方米,下降11.5%;商业营业用房19.7万平方米,下降27.5%。

来源:北京统计局

此外,房地产开发企业到位资金增速进入2024年后,也开启了大跳水模式。一二月份到位资金下降22.5%,前五个月跌幅扩大至30.4%。

来源:北京统计局

从智本社公布的数据来看,北京算是四大一线城市中,房价转向最晚的城市。

深圳最早,启动于2021年2月。

过去三年半的时间里,深圳的房价从8字头跌入7字头,再跌入如今的6字头,房价已经回到了2018年。

乐有家数据显示,2023年年末深圳的二手房均价跌至6.5万元/平方米,比2021年历史最高点8.3万元/㎡跌了22%,比2022年跌12%。

进入2024年,深圳的房价仍在一路下行。乐有家最新公布的数据显示,深圳的二手房成交价已经跌破6.3万,为6.27万元/平方米。

照此预测,2024年,深圳的房价很有可能穿破“6”字,进入“5”字打头时代。

广州房价整体已经回到了2017年。

微信公众号“广州房产”根据贝壳找房公布的成交价,梳理出了广州11个区历年成交均价情况。

11个区中,天河、越秀、海珠、荔湾四大核心区以及广州副中心南沙,房价回到了2018年。

白云、黄埔、番禺、花都、增城、从化,房价回到了2017年。

从相比于房价高点的跌幅大小来看:

增城,今年成交均价1.1万/平,从高位的2.1万/平回撤47%;从化,0.7万/平,从高位1.2万/平回撤41%;黄埔,2.2万/平,从高位3.2万/平回撤31%;南沙,1.6万/平,从高位2.2万/平回撤27%;番禺,2.1万/平,从高位2.8万/平回撤25%;天河,4.6万/平,从高位的6万/平回撤23%;白云,2.3万/平,从高位3万/平回撤23%;荔湾,3万/平,从高位3.7万/平回撤19%;越秀,4.4万/平,从高位的5.4万/平回撤18%;海珠,3.5万/平,从高位4.2万/平回撤16%;花都,1.2万/平,从高位1.4万/平回撤14%。

关于上海和北京。最近一张图流传甚广。

03 | 挡不住的大势

03 | 挡不住的大势不久前我写过一篇深度分析深圳楼市涨跌逻辑的文章,其逻辑同样适用于北京。

尽管全国房价已经进入了调整深水区,一线城市的房价和绝大多数普通工薪阶层都没有关系。

从房价收入走势来看,当下一个普通工薪阶层,想要在深圳买房,需要不吃不喝40年以上才行,算上吃喝,按照现在的房价,这辈子都没希望。北京上海也好不到哪儿去。

一线城市房价,早就透支了这座城市本身的承受力。

有人或许会说,像京沪深这种城市,商品房本来就不是给普通人准备的。

这句话只对了一半。无论哪座城市,房子的中流砥柱都是中产阶层。深圳富人买房如买菜不错,但所有的投资与炒作,最终都需要中产来接盘,形成一个闭环。

正因为房价远超城市大多数的购买力,让大多数无房的人只能望房兴叹。再加上三年黑天鹅让很多人的收入缩水,让有实力投资的人也丢失了信心,才进入了不断调整的周期当中。

我提出过一个概念,叫“需求断档”。简单理解,就是高房价形成了一个天堑,让相当部分人空有需求没有实力。

总结下来就是:

第一,宏观经济周期、宏观大环境以及全球局势带来的不确定性,让有钱人没有信心和预期买房投资。而且,之前炒房投资收获的人,正在寻求离场,落袋为安。

第二,当下的收入和失业,让相当一部分买不起房的人,更加买不起房。

第三,中间一小撮有首付能力的人群,在调整的环境中,选择持续观望,既怕追高,又怕踏空。

一句话概括就是,富人不买,中产不敢买,普通人买不起。

需求萎缩之下,调整大势根本挡不住。仅靠这些降首付、降利率的措施,根本起不了多大作用。

中心城市的楼市何时能回暖?取决于经济预期和信心复苏。

我之前说过,经济的兴盛之下的房地产兴盛,才有意义。反过来,房地产兴盛带动经济兴盛,则是虚假繁荣。

换句话说,只有经济、产业、就业、出口复苏了,楼市才会复苏。