2024年11月1日,比亚迪股份有限公司在港交所公布了其10月份的销售数据,再度引发市场关注。数据显示,比亚迪当月新能源汽车销量突破50万辆大关,达到了500526辆,同比增长66.5%,创造了国内汽车品牌单月销量的新纪录。从2020年的年销43.7万辆,到如今单月销量破50万,比亚迪崛起的这个速度实在太吓人。要知道50万的单月销量数据是榜单第二名的2倍还要多,更是比南北大众历史最高单月销量的总和还要多(数据源:乘联会,2011年后统计数据)。

尤其引起市场关注的是,比亚迪10月份的新能源乘用车销量中,插电式混合动力乘用车销量为310912辆,同比增长高达129.30%。

从比亚迪的销售数据可见,近年来我国混合动力乘用车市场已经迎来爆发式增长。油电混合动力、插电式混合动力、增程式电动车在乘用车电动化转型过程中均发挥了重要推动作用。

那么,消费者在购买混合乘用车时,主要考虑哪些因素,又有哪些顾虑呢?搞懂这个问题,可能有助于我们分析混合乘用车未来的市场前景。

不久前,中国电动汽车百人会车百智库发布研报《混合动力乘用车发展前景专题二:我国混合动力乘用车发展前景》,对此进行了深度分析。

在我国,不可外接充电的油电混合动力汽车(HEV)属于节能汽车;插电式混合动力汽车(PHEV)(含增程)属于新能源汽车。下文中“混合动力汽车”无特殊注明泛指HEV、PHEV(含增程)在内的各类混合动力汽车。

1ONE

超常规发展

HEV在我国长期保持稳定增长,近年,PHEV则加速推动了混合动力市场的高速发展。

2020年及以前,我国混合动力市场以HEV车型为主,其中以丰田、本田为代表的日系品牌技术占优。2020年,HEV销量超50万辆,同期PHEV不足HEV的一半。2021年之后,PHEV销量出现爆发式增长,年增速超150%。2023年1-10月,PHEV(含增程)销量已达174万辆,HEV销量66万辆,混合动力乘用车合计销量达240万辆。

混合动力乘用车正加速占领传统燃油车市场。2023年1-10月,在所有装备发动机的乘用车(HEV+PHEV+传统燃油车)中,混合动力乘用车销量占比接近19%,而传统燃油车的占比已经由2021年的94%下降至81%,混合动力对传统燃油车的竞争优势愈发凸显。

图3 2016-2023.10混合动力乘用车销量及占比

数据来源:上险数据

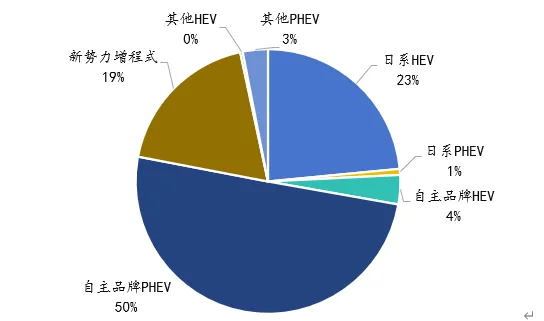

目前,日系合资品牌HEV、自主品牌PHEV和新势力增程式电动车,是我国混合动力市场中三个最具代表性的阵营。2023年1-10月,自主品牌PHEV(不含增程)占据整体混合动力市场的50%,其中日系HEV占据23%。增程式电动车虽兴起不久,但已迅速占领了19%的混合动力汽车市场份额。

图4 2023年1-10月我国混合动力市场品牌格局

数据来源:上险数据

比亚迪掀起了自主品牌PHEV发展浪潮。比亚迪在混合动力领域的布局与投入由来已久,2008年便推出过全球首款量产插电式混合动力汽车F3DM。经过多年的技术积累与沉淀,2021年发布超级混动DM-i,以电为主的混动技术使其在提供无限接近纯电动车驾驶体验的同时,更无续航焦虑和充电焦虑。同年,比亚迪的PHEV销量达到27.4万辆,占当年整个PHEV市场销量的50%。

上汽、吉利、长城、长安等品牌多点开花,持续迭代PHEV产品,在混动专用发动机、变速箱、动力电池等技术领域各展所长,广泛覆盖了从紧凑型轿车到大型SUV的各类细分市场。2023年1-10月,PHEV市场中自主品牌占比已在90%以上,成为混合动力市场主流。

在自主车企较强的成本管控能力带动下,PHEV发力中端市场,15万-20万元区间车成为主要增长点,其中以国产PHEV性价比优势明显。如比亚迪秦PLUS DM-i冠军版率先实现“油电同价”,打入10万元以内市场。PHEV正加速推动中端市场的电动化转型。

图6 2016-2023.10自主品牌PHEV(不含增程)国内销量

数据来源:上险数据

表2 部分自主品牌PHEV技术特点

资料来源:汽车之家、公开资料整理

2TWO

混合动力汽车契合消费者需求新能源汽车市场化发展阶段,各技术路线发展趋势将取决于市场需求。为洞察消费者需求,车百智库联合懂车帝,采用线上问卷的方式展开消费者调研,共收集到来自全国各省市自治区有效样本1257份。基于调研数据,消费者购车意向与决策因素呈现如下特点。

1、消费者关注驾乘体验与使用成本。

驾驶体验、乘车体验与使用成本是消费者购车时考虑的首要因素,但车辆长途续航里程及补能的便利性也同样受到关注。消费者购车主要用于日常通勤,74%的受访者行驶里程的日均值不足50公里,PHEV基本满足消费者日常纯电出行的需求。

图8 消费者购车决策因素

图9消费者行驶里程的日均值

中端价位仍然是消费者最关注的市场,近一半的消费者购车预算集中在8万-20万元左右。消费者对车辆升级的意愿同样强烈。对比当前车辆价格,超过42%的消费者再次购车的预算将有所提升。由传统燃油车升级为驾乘体验更佳的混合动力汽车成为消费趋势。

图10 消费者购车预算

图11 购车预算对比当前车辆价位

2、消费者对电动化车型接受度提升。

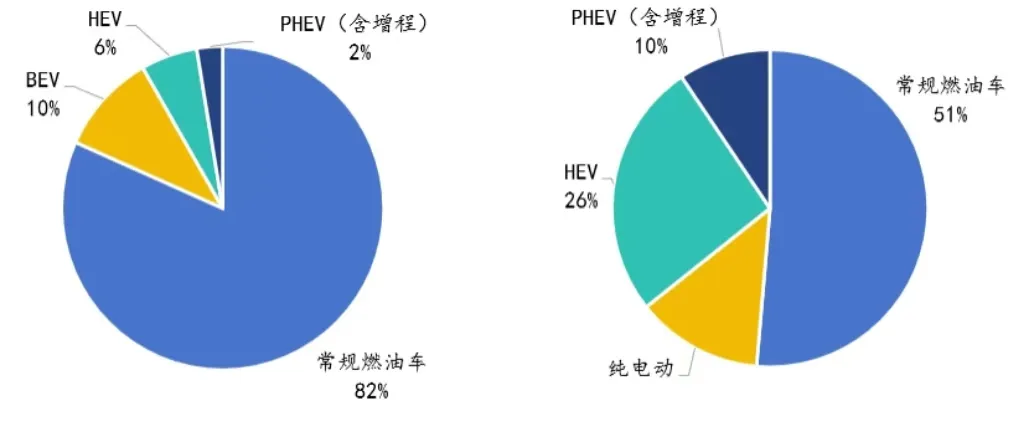

虽然消费者对节能与新能源汽车接受度大幅提升,但多数仍倾向选择带有内燃机的车型。1004位有车受访者中,81%的车主上一次购置的是常规燃油车,13%的车主购置了新能源车。消费者未来的购车意向中,新能源汽车占比明显提升。13%的受访者预计下次购车时将优先考虑纯电车型,PHEV则吸引了10%的消费者,51%的受访者仍坚持选择常规燃油车。此外,26%的消费者表示再次购车时会优先考虑HEV车型,明显高于当前HEV的市场份额(4%)。

图12 左:受访者当前车辆动力类型;右:消费者未来购车的动力类型倾向

对比首购用户与增换购用户的选择差异,首购用户选择PHEV的比例略高于增换购用户,仅有一辆车时更多消费者倾向选择PHEV;增换购用户中更多人选择纯电车型,选择HEV的占比也有所提升,坚持选择常规燃油车的比例较首购用户低4%。

图13 首购与增换购用户的动力类型选择对比

消费者对动力类型的选择存在较强的惯性依赖。对比现有车辆与未来购车意向的动力类型选择,约一半的用户仍会选择相同的动力类型。混合动力汽车使用体验与燃油车接近,是存量燃油车主向新能源转化的有效途径。24%的燃油车主再次购置时优先考虑HEV车型,同时HEV车主对新能源汽车的接受程度也更高(30%)。PHEV车主则更容易接受纯电,28%的PHEV用户下次购车时会优先考虑纯电车型。

图14 不同类型车主未来购车的动力类型选择

3、混合动力的经济性惠及消费者。

在购置阶段,混合动力汽车售价较高,但随着技术的进步和产能扩张,消费者现在购买混合动力车的成本在显著下降,部分车型已经实现“油电同价”。

在使用阶段,HEV可较同级别传统燃油车油耗低25%左右。PHEV具有多种补能方式,能源费用与消费者充电行为相关。《中国新能源汽车大数据研究报告2022》显示,PHEV个人用户平均纯电行驶里程占比约45%,以此估算,能源成本可节省50%以上。

分别对比同级别HEV、PHEV与普通燃油车,在5年使用期间,年均行驶里程15300公里[1]的假设条件下,HEV的总花费相较燃油车低4000元左右,PHEV可节省1万元左右。

保值率对PHEV总拥有成本影响较大。据估算[2],HEV的5年后保值率为50%左右,而PHEV由于动力电池衰减问题,5年后保值率为40%左右。车辆使用5年后以二手车出售,HEV、PHEV较燃油车的总拥有成本分别低12000元与6200元。今后随着电池技术升级,PHEV保值率将会得到快速改善。

图15 不同动力类型乘用车5年总拥有成本构成

4、消费者面对新能源汽车仍有顾虑。

充电不方便、纯电续航短仍是造成消费者未选择新能源汽车的首要原因。在新能源汽车销量超预期增长的背景下,充电条件彻底改善仍需要时间。2022年,我国充电基础设施增量为259.3万个充电桩,而新能源汽车销量达688.7万辆,桩车增量比为1:2.7,长途充电难问题短期内很难得到根本改变。此外,维修费用与保值率也是消费者的顾虑因素。

图16消费者未选择新能源汽车的原因

购置税优惠政策调整也将对PHEV产生一定影响。根据《关于延续和优化新能源汽车车辆购置税减免政策的公告》,2026年前PHEV免征购置税,2026年至2027年减半征收。PHEV不再享受购置税的情景下,PHEV总拥有成本优势将被削减,消费者对插电混动车型购买意愿有所降低。PHEV潜在用户中,约40%可能会因购置税优惠政策的取消而放弃购买。