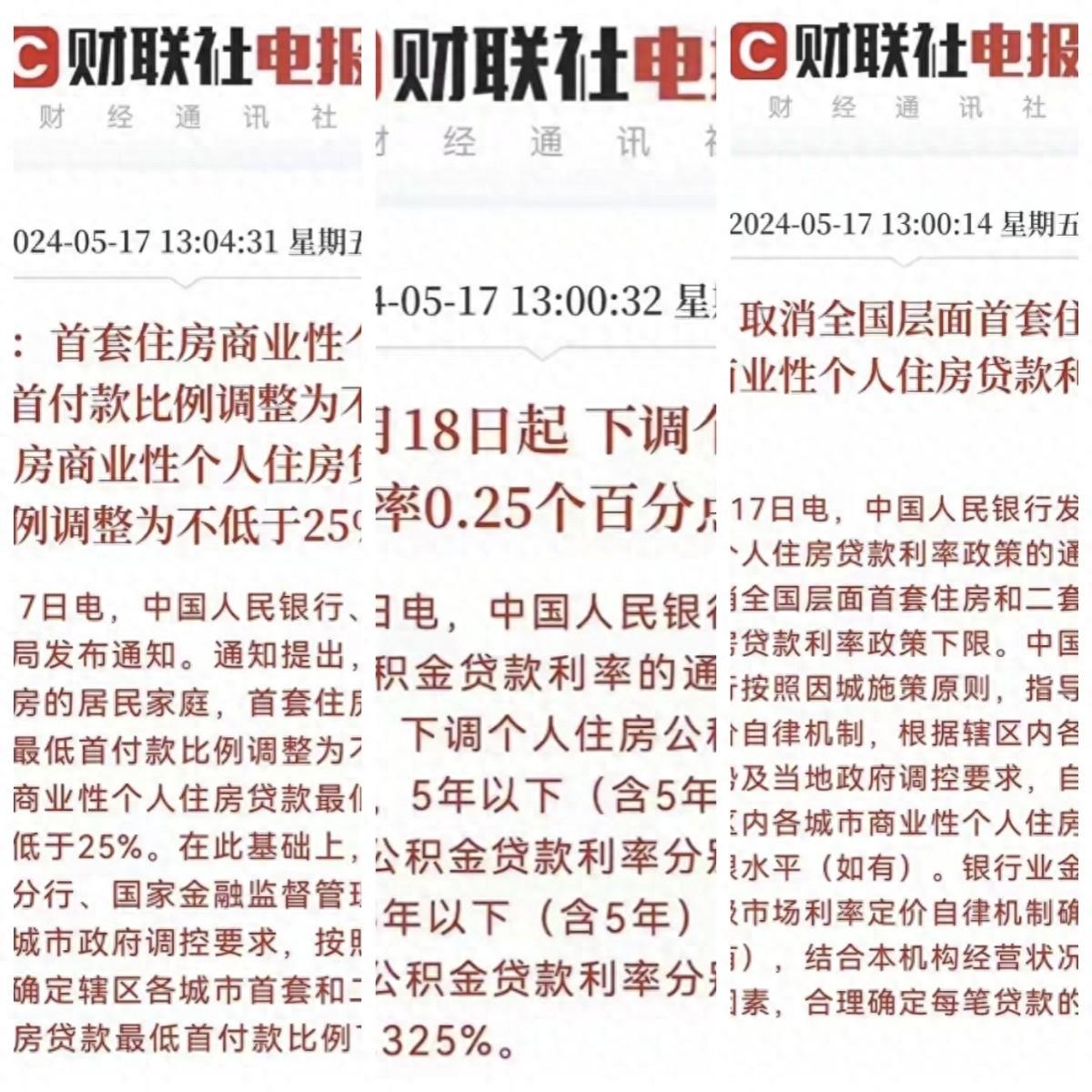

5月17日出台的楼市三降新政:降低首付比例、降公积金利率、降房贷利率下限,算是近十年来中国楼市最刺激的政策了。但是除了证券市场地产板块热炒及中介们的一片欢呼外,坊间老百姓却表现的出奇的平静,持续观望的情绪依旧浓厚。因为相比对未来个人工作稳定性及收入预期的担忧,这点利率和首付上的优惠并不一定让居民心动。

这几年国家陆续开始松绑原来束缚在楼市上的层层枷锁,扭扭捏捏挤药膏式的出台了一些救市政策,但是老百姓最为期盼的房价,并没有太大实质性的下降,甚至某些一线城市部分区域还出现了微涨。

一套城市里的房子,基本掏空了老百姓大半的身家,在还贷的几十年间将被迫压缩其它生活开支,抑制正常消费支出,同时也间接扼杀了年轻人继续奋斗的信心和生育的动力。因为城市商铺及写字楼租金的不菲价格,也间接抬高了小店铺及中小企业运营成本,并进一步推高了物价。

对于此轮轰轰烈烈的房地产市场调控,民众期望借此可以让房价回落到一个正常的区间,改变当下为一套房而倾尽家产的窘迫局面,正所谓一房落而万物生。

但是随着大批的房地产公司倒下,楼市并没有走出普通百姓期望的那个样子。也有某些专家谈到这个问题说,国内什么资产都可以降,唯独房价不能降,因为房子是老百姓手中最大宗的财富所在,如果存量房的价格发生崩盘将会引发一系列社会性问题,所以他们提出,房价或许可以不再继续上涨,但绝对不能也不可以掉头往下跌,这个理论听起来貌似有些道理,但细品下来却又感觉哪里不对。为什么各地房价连续走高时引发老百姓东拼西凑、倾尽家产也要去抢一套房时专家不担心?为啥同样是大量财富性资产存在的证券市场就可以连续几年暴跌却不担心引发社会性问题?为啥因为房产价格高企而引发的一系列就业、生育及婚姻问题时却也可以不担心?偏偏是房价持续下行这一众望所归的方向,却刺激了这些专家的神经呢?

正常的一个经济体系下,商品在市场供需关系变化下,价格有起有落、有涨有跌不应该是正常的规律么?围绕一个相对公允的价格做正弦波上下循环反复这不正是经济学最基础的理论么?为啥单单到了房价的问题上却只能变成了只涨不跌的单行线了?这两年陆续松绑限售和降首付降利率这些举措,其实哪一个都不如直接降房价来得彻底来得直接啊。

况且,看似此轮政策连续密集出台,不可谓力度不大,但是只是再次降低了买房者的购房门槛,殊不知也在无形中抬高了购房的实际成本。

我们分别拿100万元和300万元的房产做个对比测算,分别以公积金贷款和普通房贷来看看政策变化前后,实际购买成本有多大的差异。

在不考虑贷款组合,且房价300万元不变的情况下,首付分别是2成和1.5成,贷款利率分别为现行的4%及下降0.25%后的3.75%分别计算,贷款总成本提高了13万元。

如果纯公积金贷款,以100万元的房产来计算,首付也按2成和1.5成,贷款利率分别为现行的3.1%及下降0.25%后的2.85%分别计算,贷款总成本提高了4万元。

这说明,此次新政对购房者的好处就是降低了购房的要求,但是购房总成本并没有本质变化,相反还上升了。

从目前的经济走势来看,未来走向负利率是大概率事件,所以未来持续的利率下行是有利于进一步降低房贷的实际支出成本的,也就是说,目前利率水平下计算的总成本上升可能会在未来十余年的时间里抹平这块上升成本。但是因为财政放水会带来通胀同样也是大概率事件,这也意味着未来钱会进一步变毛了,即便是房价持平不降,但是因为货币贬值,仍然是资产缩水了。甭管怎么说,对于银行而言,这都是一笔优质的长期贷款资产业务,未来加大证券市场银行板块的关注吧。

当然,部分民众与机构对此消息保持冷静的另一个原因,那就是对楼市后续政策仍有下调的预期,这些可能会加剧部分持币观望的情绪。而其中,最大的两个不确定因素就是:居民未来收入的稳定性及保障房改革的覆盖比例,都会对房地产市场的最终走向产生比较大的影响。