文丨郭小兴 编辑丨百进

来源丨正经社(ID:zhengjingshe)

(本文约为1200字)

最近,市场上关于马可波罗即将登陆A股主板的消息传得沸沸扬扬。

从今年2月5日到现在,IPO审核暂停了三个多月。随着新“国九条”的颁布,资本市场在近期迎来一系列重大变化,加强上市监管已成为行业主基调。

马可波罗成为变化后第一个吃螃蟹的,市场自然也将更多目光放到了它的身上。

作为国内知名的建筑陶瓷制造商和销售商之一,马可波罗2023年就申请过IPO,后来因为一系列原因撤销了申请。

这次再度闯关,预计融资约31.6亿元。但在招股书披露后,质疑声不断,分红、盈利、估值等等疑点之下,马可波罗的上市真的经得起推敲吗?

1

疑点一:上市前突击分红8.2亿元

招股书显示,2022年和2023年,马可波罗现金分红分别达到5亿元和3.23亿元,累计现金分红8.23亿元。按照马可波罗的说法,算利润归属年度的话,这两笔分红对应的是2021年和2022年的。

马可波罗实控人是黄建平,他直接及间接持股比例超过42%,粗略来算,马可波罗这8亿多分红,黄建平就拿走了大概3.5亿元。而黄建平还是上市公司四通股份的实控人,后者主营的也是新型家居生活陶瓷业务。

今年4月,沪深交易所加强了IPO企业分红监管,明确表示要引导拟上市企业承诺申报后的在审期间不进行现金分红。但对马可波罗来说,这个分红的时间,是不是太过巧合?

2

疑点二:盈利走下坡,坏账玩转移

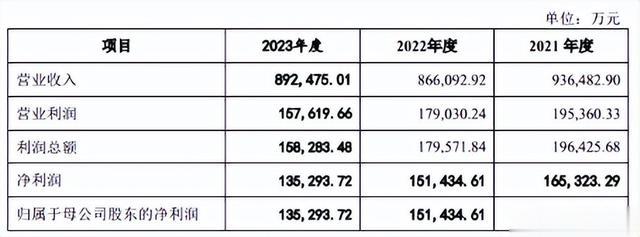

从招股书来看,马可波罗在最近三年的营收分别是93.64亿元、86.61亿元和89.25亿元,对应归母净利润分别是16.53亿元、15.14亿元和13.53亿元,业绩上确实在走下坡。

实际上,作为和房地产高度关联的行业,马可波罗的很多客户都是房企开发商,恒大、融创、碧桂园等都是座上宾。

这些业务销售规模大且付款周期长,随着行业情况发生变化,马可波罗自然也就积累了大量应收账款,坏账也随之产生。

招股书显示,马可波罗2023年应收账款账面余额26.48亿元,坏账准备10.49亿元,计提比例高达39.61%。

值得一提的是,马可波罗多次和关联企业唯美装饰进行债权转让交易,比如2021年马可波罗对唯美装饰转让了6.7亿债权,2022年马可波罗又转让了1.46亿债权。巧合的是,这家唯美装饰的实控人也是黄建平。

两年时间就承接了8亿债权,马可波罗的真实利润表现可想而知了。

2

疑点三:估值过高,未来前景存隐忧

在招股书中,马可波罗多次提到和房地产行业的高度关联性,这次IPO马可波罗打算募集资金约31.6亿元,用于广东、江西等地多个项目建设和升级改造。

马可波罗究竟从哪里得到的勇气,我们不得而知。

另外,在瓷砖行业,市场份额仅落后于马可波罗的是东鹏控股,这家上市公司去年营收77.7亿元,净利润约7.2亿元,目前市值超过91亿元,静态市盈率大概是12.6倍。

马可波罗这次上市计划发行10%的股票,整体估值大概316亿元,结合去年净利润来看,静态市盈率竟高达23.4倍。

A股市场中,强如贵州茅台的静态市盈率也就在28.6倍左右,马可波罗真的能看齐吗?

结合这些疑点来看,马可波罗IPO面具下的问题确实不少。就在5月16日,上交所上市审核委员会将审议马可波罗首发上市申请。

马可波罗真的能上市吗?如果上市后你会选择打新吗?【《正经社》出品】

责编|唐卫平·编辑|杜海·百进·编务|安安·校对|然然

声明:文中观点仅供参考,勿作投资建议。投资有风险,入市需谨慎

喜欢文章的朋友请关注正经社,我们将对上市公司持续进行价值发现与风险警示

转载正经社任一原创文章,均须获得授权并完整保留文首和文尾的版权信息,否则视为侵权