文丨金铎 编辑丨百进

来源丨正经社(ID:zhengjingshe)

(本文约为2800字)

表面看来,白酒上市公司们2023年业绩仍然风头强劲。

正经社梳理21家白酒上市公司财报看到,营收平均同比增速16.9%,净利润平均同比增速13.1%。除了酒鬼酒和顺鑫农业之外,其余白酒股营收同比增速都较好,营收前六家的净利润已经占据酿酒行业的半壁江山。

不过,行业高光之下,越来越多的营销投入也无法清理的库存“堰塞湖”依旧是老大难。截至2023年末,21家白酒上市公司存货金额共计超1500亿元,且绝大多数酒企存货金额都处于增长态势。

库存“堰塞湖”尾大不掉,渠道端的流转问题是否又会反噬到供给端?眼下而言,只能且行且观察。

1

前6家占据半壁江山

通过梳理财报数据可以看到,白酒行业产业集中度还在不断提升,尤其是泛全国品牌进入300亿大军后,寡头现象愈发严重。

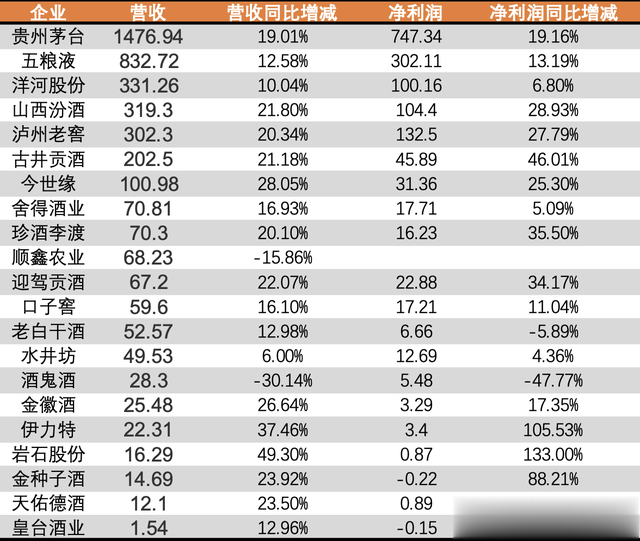

(2023年21家白酒企业经营数据(亿元),《正经社》整理制作)

从白酒行业2023年的财报整体来看,营收前六名的白酒上市公司尤为强势,营收总额高达3465亿元,占全部上市公司营收总和的84%;净利润总额为1432.4亿元,占比更是高达91%。

根据公开数据,前六名白酒上市企业营收、净利润占比均有所提升。根据年初中国酒业协会公布的数据,2023年,全国酿酒行业累计实现利润总额2628.2亿元,同比增长7.6%,上述6家公司占整体酿酒行业利润的54.5%,可谓是半壁江山。

具体来看,在增速方面,“茅五洋”增速依旧,贵州茅台营收增速更是相比前两年加快。另外,山西汾酒、泸州老窖、古井贡酒、珍酒李渡、今世缘等酒企营收、净利润增速均超过20%,其中古井贡酒净利润增速达到46.01%。

相对于头部酒企的业绩表现,营收规模较小的酒企没那么幸运。数据显示,2023年营收规模在50亿元以下的公司共有8家,在这个区间,大部分酒企都实现了20%以上的增长,但酒鬼酒营收、净利润双双“滑铁卢”(详见《酒鬼酒“韭香”四溢,2024“鬼故事”还在继续》),金种子酒虽然增长较好但依旧在亏损陷阱里,皇台酒业由盈转亏。

2023年,金种子酒净亏损0.22亿元,已持续3年亏损。皇台酒业营收同比增加12.96%,为1.54亿元,在21家白酒上市企业中排名垫底;净利润由盈利转亏损0.15亿元。

2024年第一季度,这8家酒企同样大多表现不佳。

2

渠道风险还在持续累积

前几年,各家白酒公司的高端化的确给他们都带来了切实的收益。但如今,白酒库存高压难消化、消费低迷难涨价的瓶颈还在持续。

虽然白酒行业早在2022年就开始计划消灭库存“堰塞湖”。但根据2023的数据,各家公司的库存不降反增,愈发严重。

正经社梳理21家白酒上市公司数据看到,2023年,刨除顺鑫农业的21家白酒上市公司存货全部处于增长态势,合计1526.8亿元,其中增幅在20%左右的有包括今世缘等在内的9家企业。习酒近期的一则《告知函》就较为直白地点出当前面临的渠道风险:由于库存高于警戒线,部分经销商的第二季度供货将被暂停。

(2023年21家白酒企业存货情况(亿元),《正经社》整理制作)

截至2023年末,存货占总资产比重在40%以上的有口子窖、金种子酒、天佑德酒3家公司,金种子酒最高达到42.21%;占比30%-40%区间的有迎驾贡酒、金徽酒等6家公司,占比20%-30%有7家公司,占比20%以下有贵州茅台、五粮液、泸州老窖3家公司,其中五粮液最低,为10.51%。

明明知道库存有雷,但供给端和渠道端却无法轻易拆除,很大程度上在于白酒被高端化束缚住了手脚。

过去白酒的增长逻辑是靠价格预期,经销商愿意提前进货。名酒资源本身具有稀缺性且不容易获得,因此经销商也愿意承担库存压力。

由此,下游的经销商扮演着渠道海绵的作用,吸收了上游酒厂产能,成为行业缓冲器。

到了2023年,下游酒商库存问题依旧,加上消费降级、购买力不足而倍感压力,名酒酒厂依托强势市场地位向渠道压货,且不敢放松白酒价格上行的预期。这虽然成就了供给端的高增长,但承压的却是渠道端。

这也是供给端存货上升和白酒价格倒挂的主要原因。

虽然在春季糖酒会期间,行业多方曾呼吁强势的白酒厂方要给下游渠道“减负”,不过从下游酒水流通股的业绩可以看到,酒企供给端增长,渠道流转端看到的仍是库存高企,没有明显改观。

华致酒行去年数据显示,其9成以上的营收来自于白酒销售,为94亿元,但白酒的毛利率9.24%比上年同期减少了3.7个百分点;全年归母净利润为2.4亿元,同比减少了35.8%。

对于毛利率下降,华致酒行在业绩会上宣称,2023年白酒市场大部分产品价格承压,华致酒行调整了产品结构,名酒销售占比同比提高;但名酒方面因市场需求变化,部分名酒毛利有所下降,不过这是符合市场整体趋势的;同时,也与华致酒行持续加大精品酒市场投入,导致精品酒的利润贡献率下降有关。

各级渠道端库存量大,导致市场供过于求,这也带来了产品价格倒挂——产品实际成交价格低于厂家建议零售价甚至低于出厂价。

除茅台外,几乎所有的白酒企业都出现过价格倒挂现象。中国酒业协会发布的《2023中国白酒市场中期研究报告》称,因经销商急于变现,部分名酒和二三线品牌市场成交价低于经销价,销售不畅、价格倒挂现象严重。

值得注意的是,白酒业绩增长背后也是酒企在抢占经销商的资源和市场份额,因此白酒的渠道风险还在持续累积之中,后续市场情况还需进一步观望。

3

重金营销拉动力减弱

为了保证价格体系,进一步强调高端品牌,酒企一方面解决库存问题,拉动市场销售,另一方面也在重塑品牌形象,拉动品牌效应。

自去年茅台上调飞天、五星两款核心产品出厂价后,五粮液、洋河、泸州老窖、汾酒、郎酒、舍得、今世缘等酒企,也接连调整核心单品或侧翼单品出厂价。

此外,为拉动市场消费,不少酒企在销售费用的投入上也不断增加。

(21家白酒企业2023年营收和销售费用增速对比(亿元),《正经社》整理制作)

其中,五粮液在2023年以77.96亿元的营销费用位居首位。营销费用超过50亿元的企业还有古井贡酒与洋河股份。

从2023年营销费用增速来看,今世缘和岩石股份的上海贵酒营销费用增速均超过50%。今世缘的销售费用20.97亿元,同比增长了50.88%;销售费用高增长,也让今世缘在2023年突破百亿营收。上海贵酒销售费用为7.21亿元,同比增长58.98%;同期营业收入16.29亿元,同比增长为49.30%。

正经社分析师注意到,从财报数据来看,有11家白酒企业的销售费用增速超过营收增速,最严重的是贵州茅台、今世缘、舍得酒业、顺鑫农业。

其中贵州茅台的营收同比上升19.01%,销售费用却同比增加了40.96%,系“广告及市场拓展费用增加导致”。但除了茅台1935之外,其他系列酒在行业调整的过程中表现并不理想,增长势头有所放缓。

显而易见的是,上市酒企的销售费用整体呈上升趋势,背后跟行业竞争激烈、品牌营销方式多元创新有关。

洋河股份在年报中曾宣称,费用投放实行预算制,根据不同品牌和不同价位产品设定费用,对费用率进行整体把控,并作为重要管理指标。销售费用率的提升,与市场竞争环境、主导产品数字化支付方式变化等有关。未来,费用投放将根据市场变化和公司策略进行优化调整,同时更侧重品牌势能提升、核心消费者培育。

资深评论员、正经社首席研究员曹甲清认为,总体而言,酒企们重金营销的拉动力开始减弱,朴素的“货真价实”原理,你见与不见,他都在那里。对目标人群的把握,产品品质与价格跟目标人群的契合度,才是营销拉动力的本源。【《正经社》出品】

责编|唐卫平·编辑|杜海·百进·编务|安安·校对|然然

声明:文中观点仅供参考,勿作投资建议。投资有风险,入市需谨慎

喜欢文章的朋友请关注正经社,我们将持续进行价值发现与风险警示

转载正经社任一原创文章,均须获得授权并完整保留文首和文尾的版权信息,否则视为侵权