文丨金铎 编辑丨百进

来源丨正经社(ID:zhengjingshe)

(本文约为4200字)

二十年一轮回,2003年面世的“蓝色经典”,带着洋河股份在白酒行业掀起了一场旷日持久的“蓝色风暴”;2024年,“蓝色经典”仍在,“蓝色风暴”却有了风停的势头。

财报数据显示,洋河股份2023年营收、净利润分别为331.26亿元、100.16亿元,同比增长10.04%、6.80%。从规模来看,依然站住了A股白酒板块第三的位置。但拉高视角,山西汾酒、泸州老窖跟进跨入300亿门槛,且与洋河股份的差距逐渐缩小。而从长势上来看,洋河股份业绩增速掉入A股白酒板块尾部队列,呈现出增长乏力的姿态。

2019年业绩变脸,洋河股份的解释是进入降速转型期,而后在2020年释放改革势能;2024年,业绩再度变脸,洋河股份依然给出一个“主动降速转型”的答复。

投资者翘首以盼,洋河股份的降速转型到底还要持续多久?

1

“蓝色风暴”渐失速

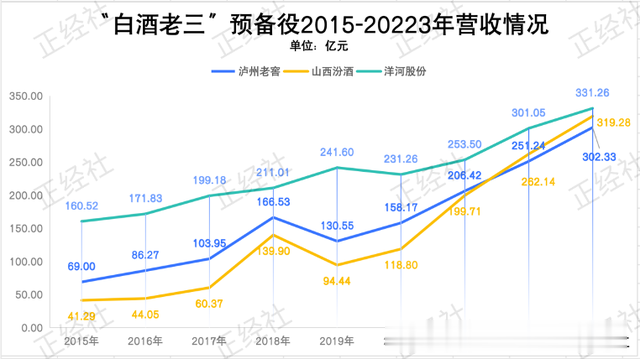

“白酒老三”争了很多年,洋河股份的增长压力也扛了很多年。行至2024年,这份压力有增无减。数据显示,2023年,洋河股份、山西汾酒、泸州老窖的营收规模分别为331.26亿元、319.28亿元、302.33亿元,洋河股份与第二位的规模差距仅剩11.98亿元、28.93亿元。

(图表来源:正经社根据财报数据整理制作)

这个规模差距看起来中间隔着一个、两个金种子酒,但实际上对于体量庞大的头部酒企而言,或许半年功夫就能抹平。

在增长势头上,2023年,山西汾酒、泸州老窖的营收增长率分别为21.80%、20.34%,远高于洋河股份的10.04%。进入2024年,两股势力的增长竞速依然优劣势明显。财报显示,山西汾酒、泸州老窖、洋河股份的营收增速分别为20.94%、20.74%、8.03%。

而放到整个A股白酒板块,洋河股份业绩疲软的特征则更为明显。

据正经社分析统计,2023年及2024年一季度,A股白酒板块整体营收增长率分别为16%、15%。洋河股份增速远低于板块整体水平。具体来看,A股白酒板块,2023年营收增速排在洋河股份之前的有16家,2024年则有13家。

(图表来源:正经社根据财报数据整理制作)

对于业绩失速的原因,洋河股份董事长张联东在5月14日的业绩说明会上宣称,目前白酒行业已进入深度调整期,“存量竞争、结构增长、品牌集中”等趋势将持续凸显,市场竞争将愈发激烈,公司主动降速转型,是为了更高质量、更可持续、更加健康发展。

上一次提及“主动降速”这个话题,还是在2019年。彼时行业形势一片大好。那一年,A股18家上市白酒企业(天佑德酒未参与统计)营收增长率中位数为19.86%,净利润增长率中位数为21.74%。而这一年,洋河股份营收同比下降4.28%,是白酒板块唯二出现负增长的酒企,另一家是金种子酒,营收同比下滑30.46%。

彼时,对于业绩降速的原因,洋河股份就给出了“降速转型”的说法。而后,2021年履新洋河股份董事长的张联东便提出了“白银时代”的概念。与白酒品牌销量和产品价格双双上涨的“黄金时期”不同,白银时代即指销量趋于稳定、价格继续上涨的强分化时期。

事实证明,张联东的判断是正确的。正经社分析师统计了解到,2019年-2023年,白酒板块整体营收占行业的比例从42.42%提升至53.61%,白酒板块内部TOP6占板块营收的比例也从82.57%进一步增长至85.46%。

在这期间,2020年的口罩影响、2022年爆发的库存危机,将一片向好的白酒行业拉入深度调整期。而分化竞争中,酒企们出现了头部酒企求稳、区域酒企大幅波动的发展特征,比如贵州茅台、五粮液业绩稳步保持双位数增长,而舍得酒业、酒鬼酒等企业业绩增长则大起大落。

(图表来源:正经社根据财报数据整理制作)

洋河股份身在头部,走的却是区域酒企的路径,也正因为如此,增长乏力的洋河股份明明是“白酒老三”,却一直被后排的山西汾酒、泸州老窖“挑衅”。

以2013年为起点,洋河股份、山西汾酒、泸州老窖的营收分别为150.24元、60.87亿元、104.31亿元。

10年过去后,3家酒企均已进入300亿俱乐部,摩肩擦踵,贴身肉搏。

2

“蓝色经典”绝处逢生

从破产边缘到绝处逢生再到火爆全国,“革新”是洋河股份这一路走来最强有力的发展手段。

1998年到2001年,洋河酒厂经历连年亏损后已经到了向员工集资维持经营的地步。同一时间段,茅台和五粮液坚持高价战略已经站稳高端市场,在白酒行业竖起了高端化发展旗帜,吸引了全兴、泸州老窖等酒企推出高端新品,水井坊、国窖1573就是在这时候走入市场;另一边,安徽口子窖凭借首创的“盘中盘”模式,带领徽酒迅速在安徽所处的华东地区圈下地盘。

一边是高端市场的空白机会,一边是创新营销模式的霹雳手段,让一高一低两个市场出现了前所未有的活力。为了活下去,洋河股份借鉴泸州老窖等酒企推新品重新塑造品牌形象的手法,结合盘中盘销售模式,在2003年推出了“蓝色经典”系列,并迅速火爆江苏、铺向全国。

值得一提的是,洋河股份“蓝色经典”的火爆固然是战术手段的推动,同时也乘上了畅销书《蓝海战略》畅销的东风,这本书抛出了“聚焦于红海等于接受了商业竞争的限制性因素,却否认了开创新市场的可能”这一概念。并提出,运用蓝海战略,视线将超越竞争对手移向买方需求,重新制定市场规则,获取更高的利润。

洋河股份内部经营思路是否受《蓝海战略》影响不得而知,但不少酒业从业者在回忆2005年前后洋河“蓝色经典”大面积市场铺货时的那一片蓝色时,第一反应正是《蓝海战略》。

从产品布局来看,洋河“蓝色经典”三大战略产品瞄准的均是彼时市场的“蓝海市场”。当时市场主流的产品主要有中档的五粮春(158元/瓶)、口子窖5年(108元/瓶);次高端的剑南春(168元/瓶),高档的五粮液(500元左右/瓶)、飞天茅台(400元左右/瓶)。

洋河“蓝色经典”三大系列找准空档,挤入了主流产品空白价格带,其中,海之蓝售价118元/瓶,抢口子窖和五粮液之间的价格空白;天之蓝售价300元左右/瓶,抢剑南春与茅五之间的价格空白;梦之蓝售价600元左右/瓶,在价格带顶端。

所谓蓝海,可以简单理解为有前景但竞争者还不多的市场。随着1988年白酒价格放开,市场经济取代计划经济,国民消费需求爆发,消费者对白酒的选择、价格的承受能力也更多样化,洋河“插空”式挤入主流产品中,成为消费者的选择之一(中档、次高端价格低于主流产品更具备价格优势),这就是一场“蓝海战略”。

从业绩曲线来看,这条路无疑是成功的。也是在这样的增长势头下,洋河股份在2010年完成了对泸州老窖、顺鑫农业的赶超,以76.19亿元营收规模坐上了“白酒老三”的位置,同期顺鑫农业营收62.68亿元,泸州老窖为53.71亿元。

(图表来源:正经社根据财报数据整理制作)

蓝海不可能永远是蓝海。走过“黄金十年”,更多的白酒新品紧随“蓝色经典”冒了出来,原本的蓝海中挤入更多的后来者。

洋河股份的破竹生长渐渐收势。

值得注意的是,以盘中盘为基础,洋河股份发展出了一套自有的“深度分销”打法,对渠道和终端进行严格把控,简单来说就是厂家掌控一切,经销商只负责提供资金和商品配送,而宣传、销售定价等其他工作均由厂家决定。这是一套快销品的打法,对经销商的质量要求不高,容易复制。这也是洋河股份能快速铺货的原因。

虽然深度分销促成了洋河股份快速扩张,但这种模式下吸引来的经销商并不稳定,且由于终端控价严格,经销商利润并不高。一旦终端动销不畅,渠道库存积压,经销商窜货跑路的速度比当初铺货的速度还快。为了安抚经销商,洋河股份曾在2017年前后多次对旗下产品进行涨价,试图为经销商提升利润空间。

短期内,在硬性销售任务的重压下,又有一根涨价的胡萝卜吊着,经销商们咬牙继续囤货。但终端市场不买单已成事实,库存挤压的压力下,经销商为回笼资金只能窜货保命。

数据显示,2016年-2018年,洋河股份的存货周转天数从677天上涨到758天,企业层面的库存压力已经逐渐显现。而终端市场,受经销商窜货影响,洋河股份全线产品倒挂价格从几十元到几百元不等,市场一片混乱,品牌价值受到前所未有的打击。

3

革新基因再跳动

回看洋河股份“黄金十年”的极速狂飙,堪称一部草根逆袭励志剧本。

随着盘子越拉越大,原有的经销模式也越发难以管控。历史的角度再度到了十字路口:不变只能等死,唯有变革,才能找到新出路。

2019年上半年,洋河股份经营性现金流净额录得-5.10亿元,这是它上市以来首个报告期经营现金流为负。由此,洋河股份的暗疮被曝光。走到年终,营收、净利润分别同比下滑4.28%、9.02%,业绩拉响警报,催促着启动改革。

整体来看,站在拐点的洋河股份主要面临三个问题:产品结构老化(蓝海市场竞争者增加)、厂商关系恶化(经销商无利可图)、省内市场被蚕食(今世缘异军突起)。相对应地,公司的改革针对性地进行了产品结构升级、渠道体系改革、省内市场聚焦等一系列变革。

这场被洋河股份称作“二次创业”的改革,随着业绩恢复正增长,几度传出“完成改革”“改革势能释放”之类说法。然而事实是,2023年第四季度,洋河股份录得了上市以来首次第四季度亏损,期内归母净利润为-1.88亿元

洋河股份坦言,这是因为四季度处于白酒销售淡季,销售收入相对较少。

正经社分析师梳理了解到,2023年第四季度亏损的企业有天佑德酒、皇台酒业、岩石股份,以及洋河股份。光从字面来看,洋河股份都不应该与前面三家处于同一排面。换个角度来说,洋河股份的排面已经大打折扣。

经销商的态度则从侧面表明,洋河股份的渠道库存情况可能并没有想象中理想。从公司层面来看,洋河股份的存货周转天数从2018年的758天进一步上涨至20223年的805天。而终端市场,M9、M6+、M3水晶版等主打产品依然存在与出厂价倒挂的现象。

市场不容乐观,在走回增长轨道之前,洋河股份财报的疑点被挖了出来。2023年财报中,出现了一项名为“预缴消费税”的指标,即已开票未发货的成品酒冲回销售收入,同时冲减按销售量和销售额计算的消费税产生的费用。简单来说就是税缴了但销售额不纳入报表(因为还未发货,不计入收入)。

对于此项指标,不少人猜测此为洋河股份对上市公司资金进行了拆借,或者有意隐藏四季度收入用以修饰2024年业绩报表。

数据显示,洋河股份2023年第四季度产生预缴消费税2.23亿元,若简单按照12%消费税计算,该笔税费对应的营收为18.58亿元。将这笔收入加进2023年营收之后得349.84亿元,较2022年同比上涨16.13%,能够切实完成15%的业绩增长目标。

照此逻辑,这笔收入将大概率被计入2024年一季度的营收中。而2024年一季度,洋河股份营业收入和净利润分别为162.55亿元、60.55亿元,同比增长分别为8.03%、5.02%,如果扣除这项被“转移”过来的收入,增长乏力的态势将会更加明显。

2024年第四季度收入下降可以用“过年过得晚,年末属于白酒销售淡季”来解释,但在一季度销售旺季也增长乏力,洋河股份需要深入思考一下到底哪里出了问题。

关于预缴消费税的猜测谜团未散,洋河股份的业绩增长难题同样难解。过去一年,洋河股份在营销上下足了功夫以烘托销售火热的氛围。数据显示,其在2023年投入了53.87亿元销售费用,较上年同比上涨28.91%。其中有34.61亿元用于广告营销,这部分费用同比上涨43.34%。

营销效果具有滞后性,2023年的投入能给2024年的业绩增长助力几何尚未可知。那么,“白酒老三”会否守住的“白酒老三”名号呢?正经社将持续关注。【《正经社》出品】

责编|唐卫平·编辑|杜海·百进·编务|安安·校对|然然

声明:文中观点仅供参考,勿作投资建议。投资有风险,入市需谨慎

喜欢文章的朋友请关注正经社,我们将持续进行价值发现与风险警示

转载正经社任一原创文章,均须获得授权并完整保留文首和文尾的版权信息,否则视为侵权