这是近期非常热门的话题,看衰者认为:

1)我国互联网的人口红利即将消失,总盘子不在膨胀;

2)总量不扩张,企业之间的竞争就要沦为“内卷化”,烧钱难以停止;

3)当宏观经济存在诸多不确定因素时,也会影响短视频行业整体的货币化率。

简单来说,行业的“高贝塔”特性在收缩,且特殊周期的不确定性也会提高行业的整体的不确定性。该观点相当有市场,很大程度上影响了市场情绪。若要消弭风险,就需要对上述问题再次思考。

QuestMobile最近整理了代表互联网企业的用户去重数据,快手和抖音总用户都已经达到或者接近了BAT等巨头企业的峰值,用户增长速度也与老牌巨头企业无异,互联网活跃用户增速处于放缓周期中。

这一方面与前文的“看衰”观点接近,强化了行业总规模“触顶”的印象;但另一方面我们又从同份报告中发现了几处“逆势”表现:

在总量触顶的阴影之下,快手分类别月活年度复合增长率仍居高不下,处于非常亢奋的增长势头中,其根本原因在于“流量的内生化”。

简单来说,尽管大盘子增速放缓,但短视频的触角开始向社会各个领域延伸,提高了用户时长和黏性。新线市场的消费崛起,对短视频也是一种扩容,对在三至五线城市占据用户优势的快手来说,发展潜力被强化了,也一定程度上支撑了短视频平台在产业侧和供给侧的规模扩展。

更为重要的是,上图中快手的本地生活,汽车,新房交易均属于强商业化属性赛道,也打开了流量变现的天花板,使短视频商业模式由广告,直播电商,开始向撮合交易的多行业渗透(如快手的新房交易业务)。

我们再度考量短视频时,要摒弃原有的流量大盘中心论,取而代之的乃是商业化和流量的内生效率。转换模型,天花板也就随之打开。

此外,内容行业的不断演进,也会进一步提高短视频行业的门槛。

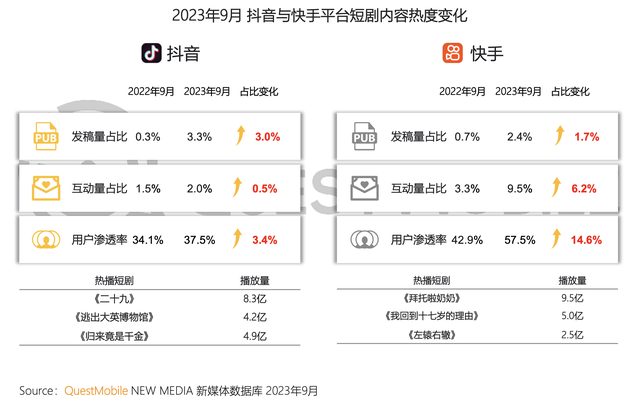

上图中快手的短剧互动量占比和用户渗透率都要领先于抖音,这可能与平台较早在此布局有关,此外彼时短剧的内容也比较适合平台的调性。正因为内容赛道的不断推进,使得短视频行业市占率仍存在波动的可能。

最后总结:

其一,如果以用户总量这一框架判断,短视频行业确实要进入低增长区;

其二,但如果转换角度,从内容的渗透和商业化效率入手,短视频远未到终局;

其三,短剧也好,未来的VR内容也罢,只要内容演进不停止,行业的市场份额就存在“翻盘”的机会。