沙弥新股申购解析:键邦股份(2024-027)

今日主板一支标的申购,精析如下:

键邦股份(保荐人:国泰君安证券)603285

发行人是一家专业从事高分子材料环保助剂研发、生产与销售的高新技术企业,通过长期经营积累,公司产品体系不断完善,目前形成了以赛克、钛酸酯、DBM、SBM、乙酰丙酮盐等高分子材料环保助剂为核心的产品体系。

逻辑解析:

①看估值:

本次公开发行股票数量为4,000万股,发行后总股本16,000万股,本次发行价格18.65元/股,对应标的公司上市总市值29.84亿,对应的发行人2023年扣除非经常性损益前后孰低的摊薄后市盈率为16.43倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

低于中证指数有限公司发布的发行人所处行业最近一个月平均静态市盈率,低于同行业可比公司静态市盈率平均水平。

公司报告期内主要财务数据和财务指标如下:

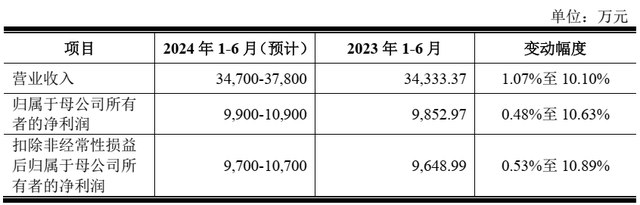

预计2024年1-6月的经营业绩具体情况如下:

②基本面:

发行人是一家专业从事高分子材料环保助剂研发、生产与销售的高新技术企业,通过长期经营积累,公司产品体系不断完善,目前形成了以赛克、钛酸酯、DBM、SBM、乙酰丙酮盐等高分子材料环保助剂为核心的产品体系。

经过多年生产经营,发行人已与艾伦塔斯集团、百尔罗赫集团、雷根斯集团、埃塞克斯集团等全球知名的PVC塑料、涂料及其助剂领域客户建立了长期稳定的合作关系,并持续开拓新的应用领域,报告期内开发了富临精工、中创新航等国内知名的新能源锂电行业客户。在赛克等产品领域,发行人已具有较强的市场竞争力和领先的行业地位。根据中国塑料加工工业协会塑料助剂专业委员会的数据统计,2021-2022年,发行人赛克产品在国内市场的占有率分别约为89%和83%,钛酸酯产品在国内市场的占有率分别约为41%和42%。

凭借在高分子材料环保助剂领域积累的核心技术工艺与丰富的运营管理经验,公司的技术实力与行业地位已得到了专业机构及相关部门的广泛认可。发行人获得了工信部和中国工业经济联合会认定的“第六批制造业单项冠军”、“中国外贸出口先导指数样本企业”、中国石油和化学工业联合会“专精特新优选企业”、“2022年度塑料助剂行业‘优秀企业’荣誉称号”、“山东省瞪羚企业”、“山东省制造业单项冠军企业”、“山东省‘专精特新’中小企业”等荣誉奖项,担任中国塑料加工工业协会塑料助剂专业委员会第四届常委会理事单位,并已成为“济宁市认定企业技术中心”和“山东省博士后创新实践基地”。

③看募投:

按本次发行价格18.65元/股和4,000.00万股的新股发行数量计算,若本次发行成功,预计发行人募集资金总额为74,600.00万元,扣除约8,254.80万元(不含增值税)的发行费用后,预计募集资金净额66,345.20万元。募集资金投资项目如下:

环保助剂新材料及产品生产基地建设项目(一期)将引进先进的生产设备,进一步提升赛克、钛酸酯与乙酰丙酮盐系列产品的生产能力,以满足下游市场的需求,并充分发挥规模效应,保持公司在生产管控与成本方面的竞争优势。

年产7000吨二苯甲酰甲烷(DBM)智能制造技改及扩产项目将引进先进的生产装置与设备,在对DBM生产线进行改造升级的同时扩建其生产能力,以缓解公司的产能压力,满足下游市场增长的需求,并进一步发挥规模效应,增强公司在生产与成本管控方面的竞争力。

研发及运营管理中心项目实施后,公司还将围绕高分子材料助剂行业,依托现有产品的技术工艺积累,向产业链下游进行延伸,进一步提高产品附加值,并且根据下游市场需求不断开发新的产品系列,提升公司产品多样性,增强公司综合竞争力。

综上,公司所处行业景气度尚可(高分子材料环保助剂),募投成长空间较好(两个增产项目有利于提升市占率),估值在上年业绩大幅下滑的影响下较可比公司仍略有优势,破发概率相对较低。

结论:小沙弥今日参与申购。投资路上一路相伴,欢迎持续关注。

(上述内容仅供参考,代表个人观点,不构成具体投资建议。)