朋友们,大家好!在当今社会,社会保障体系如同一张庞大的安全网,为无数在岗职工提供了坚实的后盾。

养老、医疗等保障项目,由单位和个人共同编织,为职工的未来生活保驾护航。

然而,对于自由职业者、个体工商户、临时工等灵活就业人员而言,这张网似乎并未完全覆盖。

他们虽可选择灵活就业社保,即个人全额承担的社保方案,涵盖养老与医疗,但专家却在此刻发出警示:选择之前,务必深思熟虑!这背后,隐藏着四大不容忽视的隐忧,听来令人心生唏嘘。

社保之重,压力山大

社保之重,压力山大随着时光流转,社保缴费的基数仿佛坐上了火箭,一路飙升。

以江苏省为例,短短数年间,最低缴费基数便从2020年的3368元跃升至2023年的4494元,涨幅之巨,令人咋舌。

对于收入本就如浮萍般,漂泊不定的灵活就业人员而言,这无疑是雪上加霜。

物价飞涨,购买力缩水,每一笔社保缴费都如同从牙缝中挤出的血汗钱,沉重得让人喘不过气。

更别提行业内的激烈竞争与裁员潮,让灵活就业的队伍日益壮大,而他们的钱包却日渐干瘪。

性价比迷失,回本遥遥无期

性价比迷失,回本遥遥无期灵活就业者肩扛着社保的重担,每一分钱都需自己掏腰包。

以最低基数为例,即便是一千多的缴费,也仅有四成能落入个人账户,余下的六成则汇入统筹账户的汪洋大海。

更令人揪心的是,社保缴费的最低年限正悄然延长,或将迈过二十年的门槛。

这意味着,灵活就业人员需要更长的时间,来等待那笔或许并不丰厚的回报。

若以最低标准计算,他们或许要等到古稀之年,方能勉强收回成本。

而在这期间,任何意外都可能让那六成投入化为泡影,回报率的不确定性,也让社保的吸引力大打折扣。

于是,许多人转而投向城乡居民养老保险的怀抱,认为那才是稳妥之选,至少不会让自己吃亏太多。

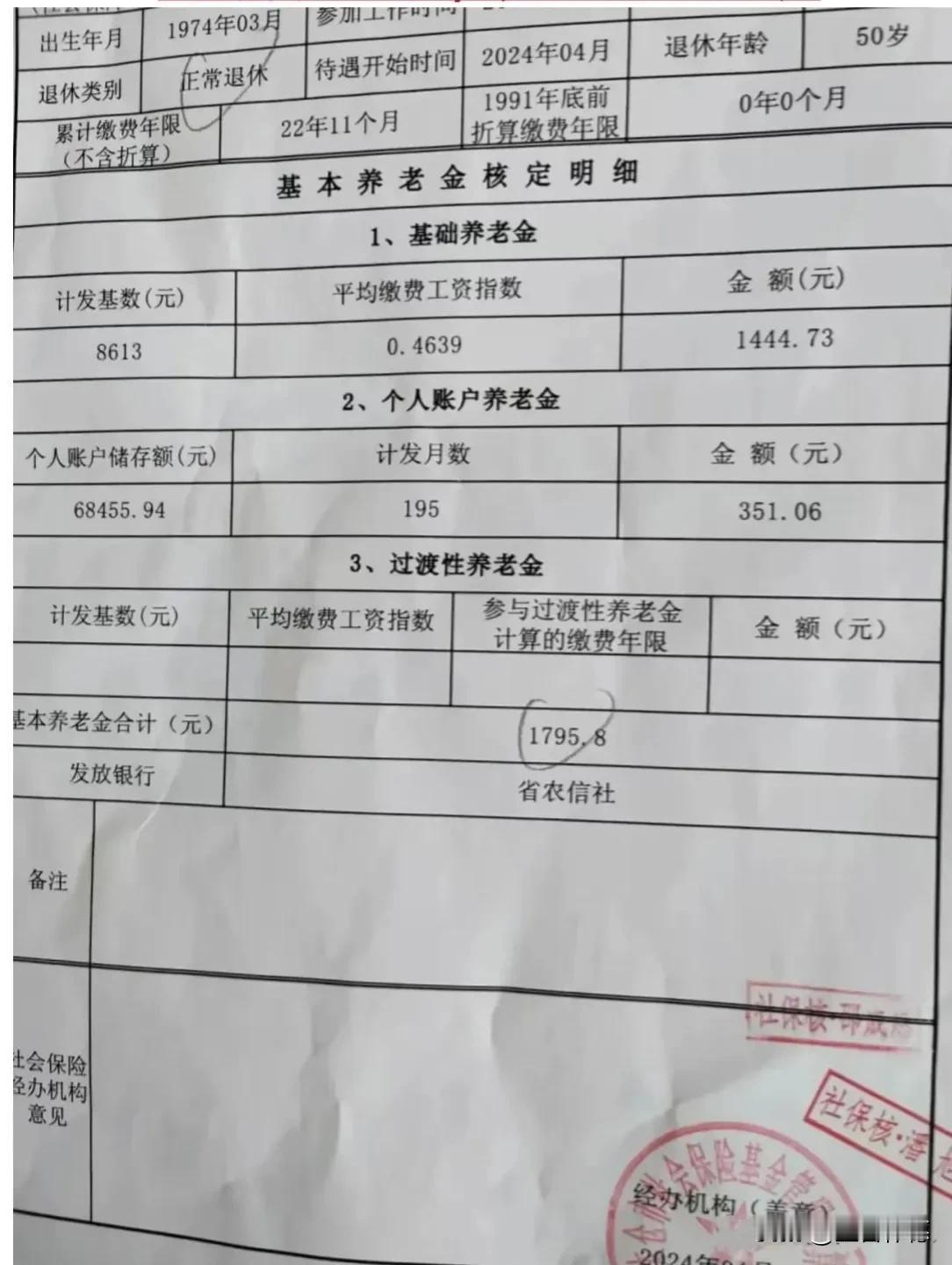

缴多领少,落差难平

缴多领少,落差难平灵活就业人员每月慷慨解囊,上千元的社保费用毫不吝惜。

然而,当他们满怀期待地步入退休生活时,却可能发现手中的养老金不过一两千元,与昔日的付出形成鲜明对比。

这背后的原因,在于他们往往因各种原因导致缴费年限短、基数低,从而影响了养老金的额度。

这种“入不敷出”的错觉,也让不少人心中五味杂陈。

五险之梦,遥不可及,更别提公积金

五险之梦,遥不可及,更别提公积金谈及社保,人们总会联想到那五项齐全的保障。

但在灵活就业者的世界里,这样的梦想似乎遥不可及。

他们往往只能享受到医保和养老这两项基本保障,而工伤、失业、生育等风险的防护网却未能覆盖,更别提公积金了。

面对突如其来的变故,他们只能独自承担风险与压力,缺乏足够的社会支持与保障。

关注两亿灵活就业者的社保之困

关注两亿灵活就业者的社保之困在这个庞大的就业群体中,灵活就业人员已超过两亿之众,占据了就业市场的四分之一。

他们的社保问题,早已成为了不可忽视的社会议题。

要提高灵活就业者的交保意愿,需要全社会的共同努力。

国家应出台更加优惠的社保政策,减轻他们的缴费负担;

社会应提供更多的就业机会,与稳定收入来源;

而个人呢,则应增强风险意识与规划能力,为自己的未来做好打算。

只有这样,才能让灵活就业者,在社保的阳光下安心前行,共享社会发展的成果。

最后呢,我想说的是,不论在任何时代、任何地区,真正考验的是我们每个人的适应能力;

无论形势如何,也无论环境怎样,我们都得顺应时代潮流,提升自我的认知,要想过得好,真的得靠自己!

自由人三思。