作者|苏越

来源|零壹智库

国资委声明严格执行国有资产投资监督管理有关规定后,金融业刮起一阵股权“清退旋风”。

公开信息显示,基于聚焦主责主业等考虑,2024年上半年,已有17家央国企通过公开挂牌的方式,加速出清旗下金融股权,涉及银行、券商、保险、基金、租赁、期货等各类主要金融机构。

“从严控制增量,各中央企业原则上不得新设、收购、新参股各类金融机构”的要求,也被市场解读为“退金令”。央企退出金融,退出一个空白市场,将导致资源的重新配置,可能带来新的发展机遇,尤其是在产业金融方面。

而一些金融机构,正在这个空白领域,以新的数字化手段,大展拳脚。

“退金令”

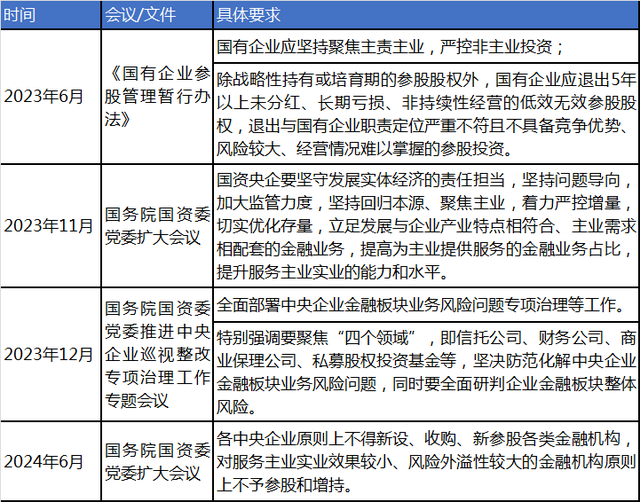

国企、央企金融业务的进入与退出行为,与政策导向息息相关。

国资委鼓励央企进入金融行业最早可追溯到2010年,在央企负责人会议上,明确“支持具备条件的企业探索产融结合”。各大央国企随之扩张金融版图,主要以“产融结合,以融促产”的理由参股金融机构。

但从实践来看,部分金融机构对产业和企业集团没有发挥好金融服务实体经济的作用,有脱实向虚的倾向。

财信研究院相关研究指出,2024年这一轮金融股权出售主要来源于央国企产融结合过程中暴露的问题和风险。具体而言,一是产融结合的效果欠佳,二是部分央国企过于看重金融行业的高利润率、盲目扩张,三是金融风险向产业领域传递。

与“退金令”类似的政策变化,数年前就曾在金融行业有所端倪。2017年产融结合进入规范期后,国资委要求央企审慎规范开展金融业务,杜绝盲目投资金融。聚焦主责主业,严控非主业投资,是近年来监管的一贯要求。

非金融央国企从金融业务领域有序退出,有助于金融机构在专业性基础上加强风险防控,也有助于实现金融风险与实体企业风险之间的隔离。

表1:央国企退出金融行业相关政策梳理(不完全统计)

资料来源:公开报道,零壹智库整理

在新的政策要求下,国央企纷纷行动。

例如,2023年5月起,华泰保险背后大港油田、中船集团、江南造船等央企股东便先后挂牌出清所持股权,加上中国广核集团、乐凯胶片,已有7家央企股东合计转让所持华泰保险2.34%股权,转让底价合计约10.10亿元。而华泰保险于2023年净利润同比骤降87%至1.19亿元,约为转让底价的一成。

去年以来,中国建筑、中国船舶、大唐集团、国机集团、鞍钢集团等十多家央企密集剥离转让非主业金融资产,涉及银行、券商、保险、基金、租赁、期货等金融机构。

例如,2024年1月,北京产权交易所披露,中煤集团拟转让所持中诚信托全部约3.39%股权,转让底价为7.02亿元;并拟转让所持中煤财产保险全部1亿股股份,占总股本的8.20%,转让底价为9155.232万元。而在2023年,中诚信托净利润同比下滑12% 至10.2亿元,中煤财险合并口径下的净利润仅为360万元。

窗口期

今年6月的国资委党委扩大会议明确,对服务主业实业效果较小、风险外溢性较大的金融机构原则上不予参股和增持。

虽然政策并没有全面禁止央企国企开展金融业务或完全退出现有金融业务,但对新增业务进行了限制,并提出了方向性要求。对于服务战略性新兴产业等新质生产力领域的金融机构,央国企参股可能还有一定空间。

央国企当初发展金融业务,主要目标也是加强产业金融,服务产业发展。如今集体退出,对于满足金融监管资质要求的社会资本、金融机构、科技公司而言,“退金令”可能带来新的窗口机会。一位资深银行业人士认为,“国企央企退出金融业务,会出现一片产业金融空白,是个巨大的机会”。

随着我国经济发展模式向高质量发展转变,新兴产业发展壮大,以高技术、高效能、高质量为特征的新质生产力企业或为银行等金融机构带来更多信贷投放需求。

《2024年一季度金融机构贷款投向统计报告》显示,2024年一季度末,科技型中小企业本外币贷款余额2.7万亿元,同比增长20.4%;高新技术企业本外币贷款余额14.84万亿元,同比增长13.6%,均高于同期各项贷款增速。

而具有产业背景、具有较强市场化能力和较高数字化水平的金融机构,正在成为产业金融中的增长力量。民营产业集团、科技公司参股的金融机构,可充分发挥科技优势,或与主业发挥协同效应,探索新的产融结合模式,完善产业生态。

比如,在新能源汽车产业中,汽车厂商及上下游产业链中的优质企业均有参股保险公司,甚至全资控股。易安财险破产重组的过程中,就引入比亚迪完成化险。

自此,比亚迪拓展了去中介化的车企生态链闭环:通过保险服务,开拓更多车后生态、车主权益等服务体系;持续获得车辆和车主数据,形成车辆研发、制造、使用、维修保养的数据闭环,为技术迭代提供丰富的大数据支持,也利于车险精算定价和风险前置管理。

比亚迪入主保险公司并非央国企“退金令”范畴,但由此可见产业金融的潜力——金融机构多元化资本补充通道,科技公司主副业之间的协同效应正在显现。

民营银行等金融机构则可以利用自身的专业优势和资源,通过并购和整合,进一步扩大市场份额,提高服务质量和创新能力,实现更好的发展。

我国民营银行大多以科技公司、实业产业、零售企业、金控集团等作为控股股东,依托股东产业链或生态链、数字化赋能等资源禀赋发展,可以说具有“产融结合”的基因。

供应链金融是产融结合的最佳结合点。从公开信息来看,富民银行、众邦银行等民营银行已经把产业金融、供应链金融作为战略重点。

富民银行依托数字化服务平台发展产业金融,解决产业和金融之间信息不对称的问题。在银行机构方面,富民银行与其他银行合作为不同产业提供银团贷款;在非银机构方面,富民银行通过科技底层服务和数据流方式与保理公司和租赁公司等非银机构合作为相关产业提供服务。

富民银行在B端率先推出数字化的标准化票据产品——极速贴现,将贴现业务嵌入中企云链等供应链平台,深挖目标客群在产、供、销、配等产业供应链各环节的金融需求,运用数字化银行能力,打造贯穿票据全生命周期的综合融资服务平台。

而众邦银行综合运用数智技术,突破单一核心企业限制,探索形成了“众链贷”“众商贷”等互为补充的矩阵式供应链金融服务体系和“同舟”供应链金融平台。

早在2019年,重磅银行就推出“去核心、纯信用”的“众商贷”,通过企业授权实时获取小微企业“泛供应链”经营数据,建立“多维度审批规则+多因子准入评分模型”授信产品体系。2023年,众邦银行累计投放普惠小微贷款298.95亿元,通过供应链和泛供应链金融模式服务占比超90%。

股民血将尽[笑着哭]

呵呵,真的好,几年前说让国资退出房地产,结果呢,你看到了啥?

食之无味,弃之可惜