今天在网上刷到这样一则帖子:

帖主在体制内干着稳定而体面的工作,但实质负债已经达到 224万,生活完全撑不下去了,求网友们给个建议。

这几年体制内的工作就像个香饽饽,咱们以2023年国考为例:据统计一共有259万人报考,但最后只招3.71万人。不管是刚毕业的应届生还是已经在社会摸爬滚打了几年的往届生,都把考入编制内奉为“上岸”。

所以刷到这样的帖子我颇为震惊,怎么都上岸了还搞出这么大的债务?让我们一起来看看他的故事,讨论下他的问题到底出在哪里,现在有什么好的解决办法。

01先看看这帖主的背景:

今年37岁,疫情前一年上岸,相当于上岸的时候年纪在32岁左右。按照现在大多数岗位35岁为限制,帖主算踏着末班车上岸。可讽刺的是所有的负债也是 从他上岸的那一刻起才套上的。

业已立,就差成家了。三十多岁年纪也不小了,他的公积金有两千多,用自己的存款加上家里的帮助在长沙买了一套房子。(注意到一个细节:帖主这个时候还是有存款的)

这房贷的铁链是帖主的第一笔负债。

咱们接着往下看:

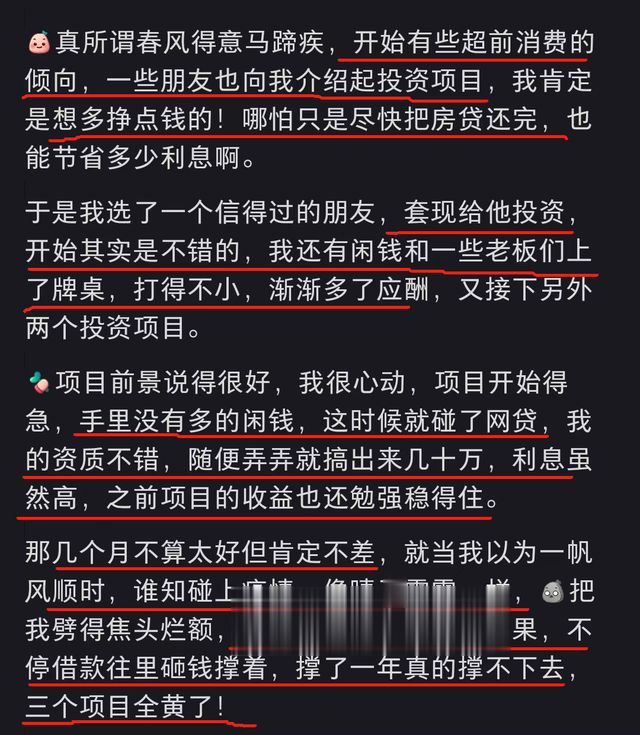

事业有成,又买了房子,帖主一时之间觉得自己攀登上了人生一个小巅峰,这时开始了超前消费的行为。贷款买房子、超前消费其实这都是小事,真正的大雷还在后面。

真正让帖主难以翻身的是他从网贷借出钱来给朋友投资“创业”。这是哪里来的勇气,梁静茹给他的吗?从心理层面分析,这是体制内这份工作给他。

后来就碰上了疫情,如果当时帖主头脑能清晰点,壮士断腕及时止损,后来他也不至于损失这么惨重。可惜他上头了,创业被他创得像上了“赌桌”似得,孤注一掷全部all in。最可笑的是,他all in 了自己的征信。把所有能借的地方撸了一个遍,不停往他的“项目”里面砸钱,苦苦支撑了一年就全黄了。

一顿疯狂操作之后,徒留三个黄了的项目和一身的负债。帖主清算了一下自己的负债:房贷74万,信用卡+信用贷款102万,网贷48万。也就是说除了房贷之外,帖主这几年因为超前消费、创业一堆乱七八糟的东西,在外边借了150万。

这些欠款每个月压得他喘不过气,就算把自己的工资全部算进去,每个月还要还好几万。帖主希望网友们给他指一条路,他不想逾期,不想让单位同事们知道,但这些钱到底要怎么还。

02

02总结一波就是这位小兄弟在三十出头的年纪春风得意马蹄疾,出现了:超前消费(攀比虚荣)、信得过的朋友(狐朋狗友)、上牌桌(赌)、应酬(吃喝玩乐)、投资项目(盲目自大)、网贷(自寻死路)。

以上这几点,普通人沾上一两样生活都多少会出现问题,好家伙,不过是考了个体制内,居然飘得敢把上述六毒都给练满,他不垮台谁垮台。

评论区里,热心网友也给他出了一点小建议,看看哪位网友说的比较可行。

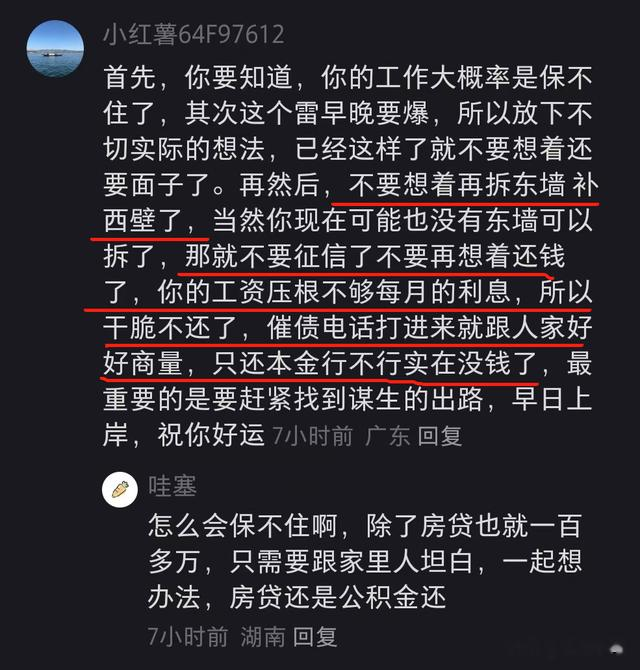

1、把房子卖了,先把网贷还了,别让单位的同事和领导知道。

先把房子卖掉,把网贷还了,其他的慢慢再想办法。

钱没了以后可以慢慢挣,如果这个时候还想着保房子,这份工作如果没了,后面催账的打骚扰电话,前途就真的全毁了。

2、不要想着保住工作,干脆躺平协商还本金。

3、找父母寻求帮助,说出来一起解决,看父母能帮多少。

4、一定要把工作保住,找爸妈发动身边的亲戚借。如果工作没了,家就真的毁了。

03

03总结一下网友的意思,基本达成的普遍共识就是,先把房子卖了,然后寻求父母亲人的帮助,先把利息高的网贷给还了,其他的贷款再看怎么债务重组协商好。撑过这接下来的十年基本上就翻身了。

看完帖主的经历,我感触颇深。没有投资的眼光和识人的智商就不要不自量力想着一夜暴富了,否则你往后走的每一步都会精准地踏入坑里。现在帖主已经37岁了,他用往后的十年为自己的“六毒”买单,到时候都快五十岁了,这一跤跌得可真狠。

但帖子里有一件事我非常不认同,就是他把一切问题的起源归结到房贷上,啥想把房贷尽快还完,节省多少利息。这些事美化来骗骗自己就得了,还描写得内心有多么多么痛苦,他的房贷也就七十多万,公积金双边都有两千了,每个月房贷压力对他来说就是毛毛雨。

闹到今天的地步就是因为那“六毒”,跟房贷没有一毛钱关系。

04帖主的经历也能给我们很好的一个警醒。

别以为现在说的考上体制内,上了岸就是攀登上人生的巅峰,开始春风得意马蹄疾了。

一旦你飘了、嘚瑟了、高估自己的抗风险能力、低估了垮台的可能性,生活随时会给你一记响亮的巴掌。

看完之后想问问大家,你们身边有这种,本来人生顺风顺水,一顿胡乱操作背负几百万外债的人吗?最后他们是怎么扛过这一波深渊期的?

对于帖主来说,目前他唯一可以走的路是不是就只有卖房子?