刚从网络平台上刷到一个江苏的网友关于养老金话题的一则短文,在文章里他对他作品的条友的一段点评提到的“视同缴费基数”产生了很大的兴趣,且提出质疑。看了这个点评,笔者也受到很大的启发。

先看看这段点评:

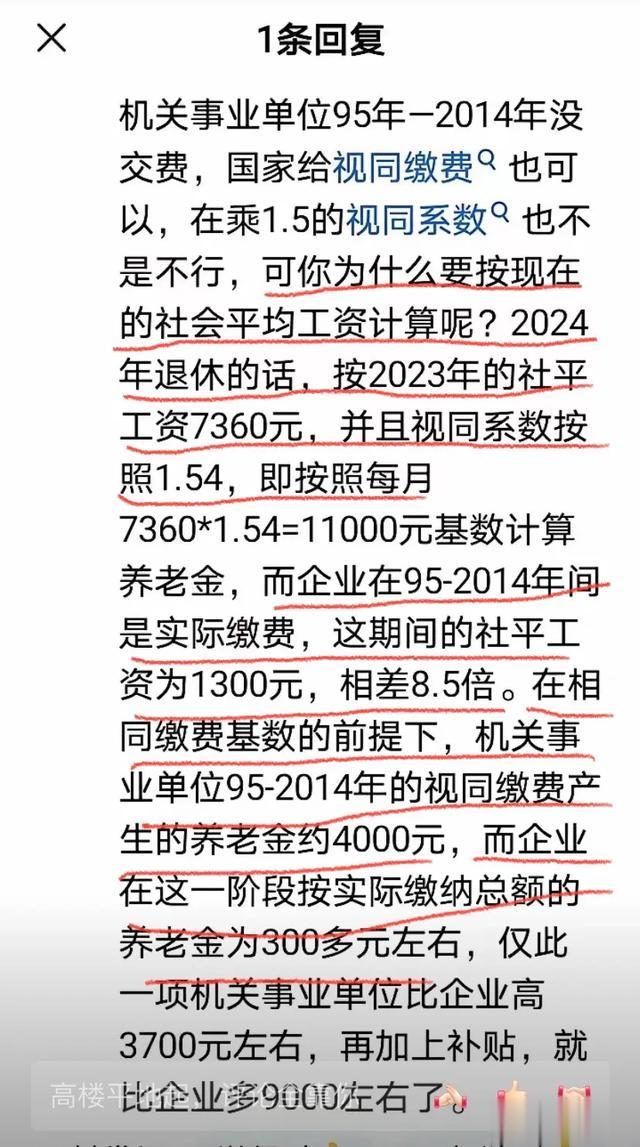

机关事业单位95年—2014年没交费,国家给视同缴费也可以,在乘1.5的视同系数也不是不行,可你为什么按现在的社会平均工资计算呢?

他这么一说,我忽然觉得醍醐灌顶, 不禁想到了养老金改革的计算问题。平时也看到不少网友说养老金计算没问题,问题是养老金计算的各种基数的设置有问题。从这位网友的点评发现还真是有点问题,不仅视同缴费的计算是这样,基础养老金的计算也是如此。

我们先说说基础养老金的计算问题。根据国家相关部门的解释:基础养老金又称社会性养老金,是基本养老金的重要组成部分。在职职工基本养老保险中,基本养老金主要由基础养老金和个人账户养老金构成。

其计算方式是:基础养老金=(职工退休时上年度省在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限(视同缴费年限,计算到月)×1%。

其中,本人指数化月平均缴费工资=职工退休时上年度在岗职工月平均工资×本人平均缴费工资指数。

问题来了,按道理来说,退休人员的基础养老金(或叫退休金)应该是一个统一的标准,至少是一个省或一个地区是一个统一的标准。也就是说,不管你是哪个时候退休,不分退休时间的早晚,是一个统一的标准,所谓“基础养老金”就应该是一视同仁的。基础养老金只有工作年限和职级、职称的区分,相同工作年限和相同职级职称的退休人员基础养老金应该是相同的标准。因此,按照上年度省在岗职工月平均工资计算,就必然导致标准的千差万别。也就失去了公平的原则。

举个例子,某人2014年退休,那么,他的基础养老金就是按2014年度的在岗职工月平均工资计算。比如湖南2014年的社平工资只有4400元,本人指数化月平均缴费工资为3600元,缴费年限为30年(360个月),则其基础养老金为(4400+3600)÷2×30×1%=1200元。

而另一个人2024年退休,2024年的在岗职工月平均工资为8000元,本人指数化月平均缴费工资为7500元,缴费年限也为30年,那么他的基础养老金则是:(8000+7500)÷2×30×1%=2325元。

两个人退休时间相差10年,基础养老金就相差1125元,差不多是相差一倍。这样就形成了不同时间退休养老金的巨大差距的一个根本原因。

基础养老金如此,视同缴费的计算也是这样。

先看视同缴费的概念,根据国家相关部门的解释:视同缴费是指参保职工实际缴费年限之前的,按国家有关规定计算的连续工作年限。

它和实际缴费年限可以合并计算为基础养老金计发时使用的缴费年限,并且针对视同缴费年限国家还制定了过渡性养老金办法。

过渡性养老金,是“中人”基本养老金的一个组成部分。它是为解决“中人”无个人账户年限的养老金问题而设立的。过渡性养老金的计算方式各地有所不同。

这里例举一种常用的计算方式:过渡性养老金=指数化月平均缴费工资×Rד中人”临界点之前的本人缴费年限。其中R为计发系数,其值在1%=1.4%之间。由各地测算后确定。这个我们暂且不管它。但它与基础养老金的计算一样,都是以退休时当地上年度职工平均工资为基数。

我们在具体举例说明,如某人是2014年退休的“中人”,比如湖南2014年的社平工资是4400元,本人缴费工资平均指数为1.5,“中人”临界点之前的本人缴费年限为10年,则其过渡性养老金=4400×1.5×10×1.5%=990元。

而一位2024年退休的,退休时的当地社平工资为8000元,临界点之前本人缴费年限也是10年,那么,他的过渡性养老金=8000×1.5×10×1.5%=1800元。

从这个对比来看,临界点之前的时间同样是10年,后者的过渡性养老金差不多翻了一倍。这就明显地显示了两者之间的严重不公了。为什么后者的视同缴费期间的养老金就要差不多高出前者的一倍呢?那个时候同样是没有实际缴费,怎么能有这种天壤之别呢?

由此看来,现行的养老金差距过大,在养老金计算方法上存在明显的缺陷。明显,采用上年度在岗职工月平均工资计算的方法是有问题的。也是造成养老金差距过大的根源所在。笔者认为,基础养老金的计算和过渡性养老金的视同缴费养老金的计算只能一律按2014年当地在岗职工月平均工资计算,后面缴纳部分另外进行计算,高出部分再按与老办法对比的比例计算为本人的养老金。这样才能既做到公平合理,又体现多缴多得的原则。国家人力资源和社会保障部的政策制定者应该予以正视,应该要有纠错的勇气,对因政策原因造成的养老金差距应该予以坚决纠正。

从公平的角度来说,基础养老金应该在同等条件下是无差别的。差别只能体现在实际缴费基数上。体现在个人账户上的差别。

另外就是职业年金的设置也是一个不合理的存在,应该予以纠正。以彰显退休人员养老金(退休金)的公平合理性。