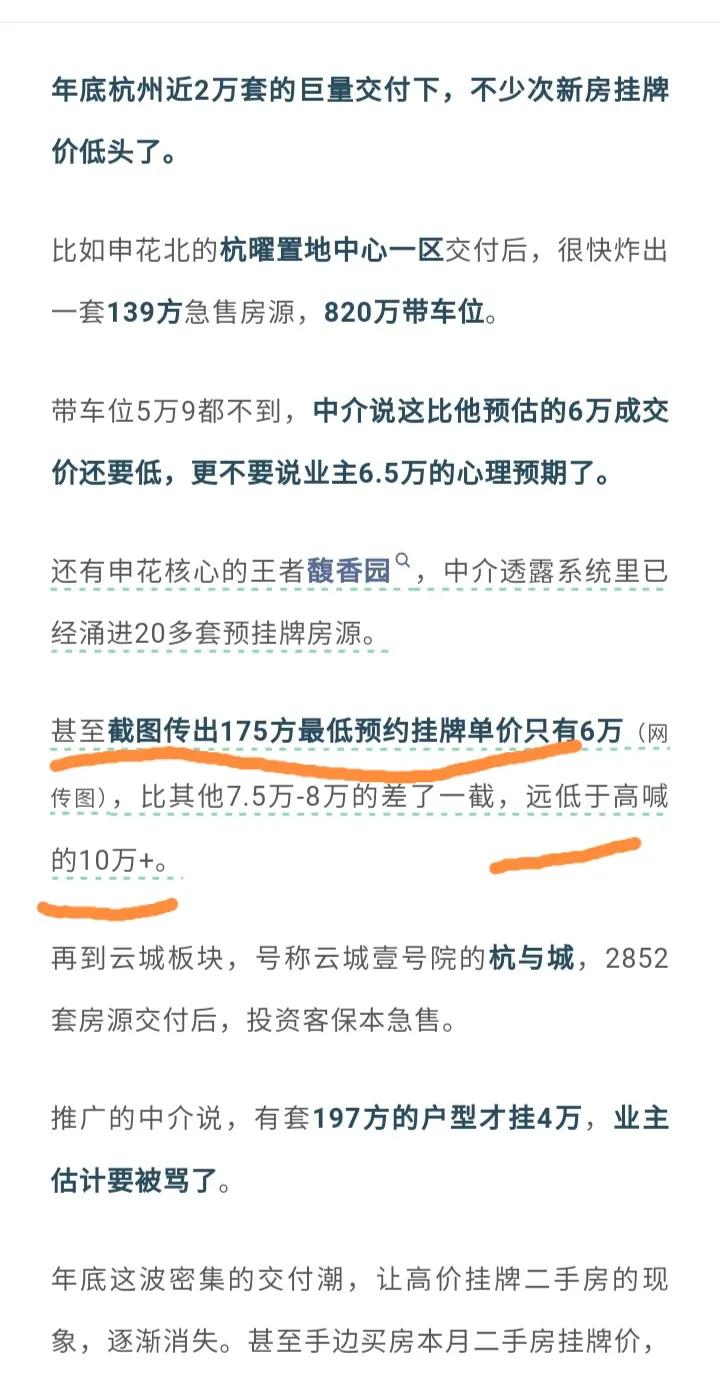

1月17日,据中指研究院开发经营数据显示,2024新建商品房销售额9.7万亿收官,2025楼市止跌回稳政策落实是关键。

数据显示,需求方面,2024年新建商品房销售面积9.7亿平米,同比下降12.9%,降幅较1-11月收窄1.4个百分点;新建商品房销售额9.7万亿元,同比下降17.1%。

供应方面,2024年房地产开发投资额同比下降10.6%,房屋新开工面积同比下降23.0%。

资金来源方面,2024年房企到位资金为10.8万亿元,同比下降17.0%。

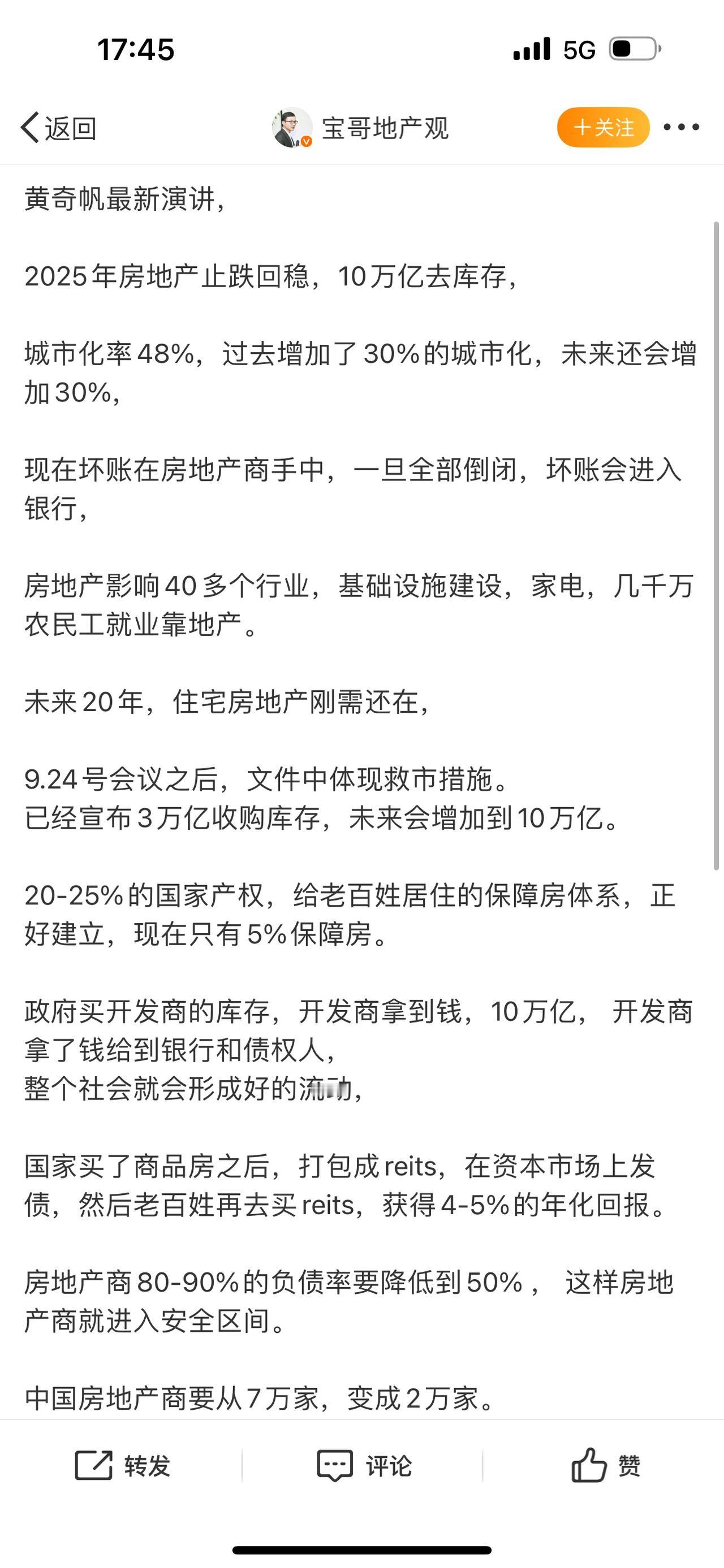

中指研究指数研究部总经理曹晶晶认为:回顾2024年,房地产政策延续宽松基调,中央层面,5.17、9.26上下半年两轮政策托底市场,尤其是9.26政治局会议提出“要促进房地产市场止跌回稳”,释放最强维稳信号,带动市场出现明显恢复。

12月,中央经济工作会议再次强调“持续用力推动房地产市场止跌回稳”,强化更加坚定的稳楼市基调,住建部工作会议明确了2025年五大重点任务,其中“持续用力推动房地产市场止跌回稳”位居首位。

地方层面,根据中指监测,2024年全国各地出台约800条房地产政策,多数城市全面放开限制性政策,同时从降低购房成本、加大购房补贴、提高公积金贷款额度等方面释放政策利好,当前居民购房首付比及贷款利率已达到历史最低,限购政策也处于实施以来最宽松阶段。

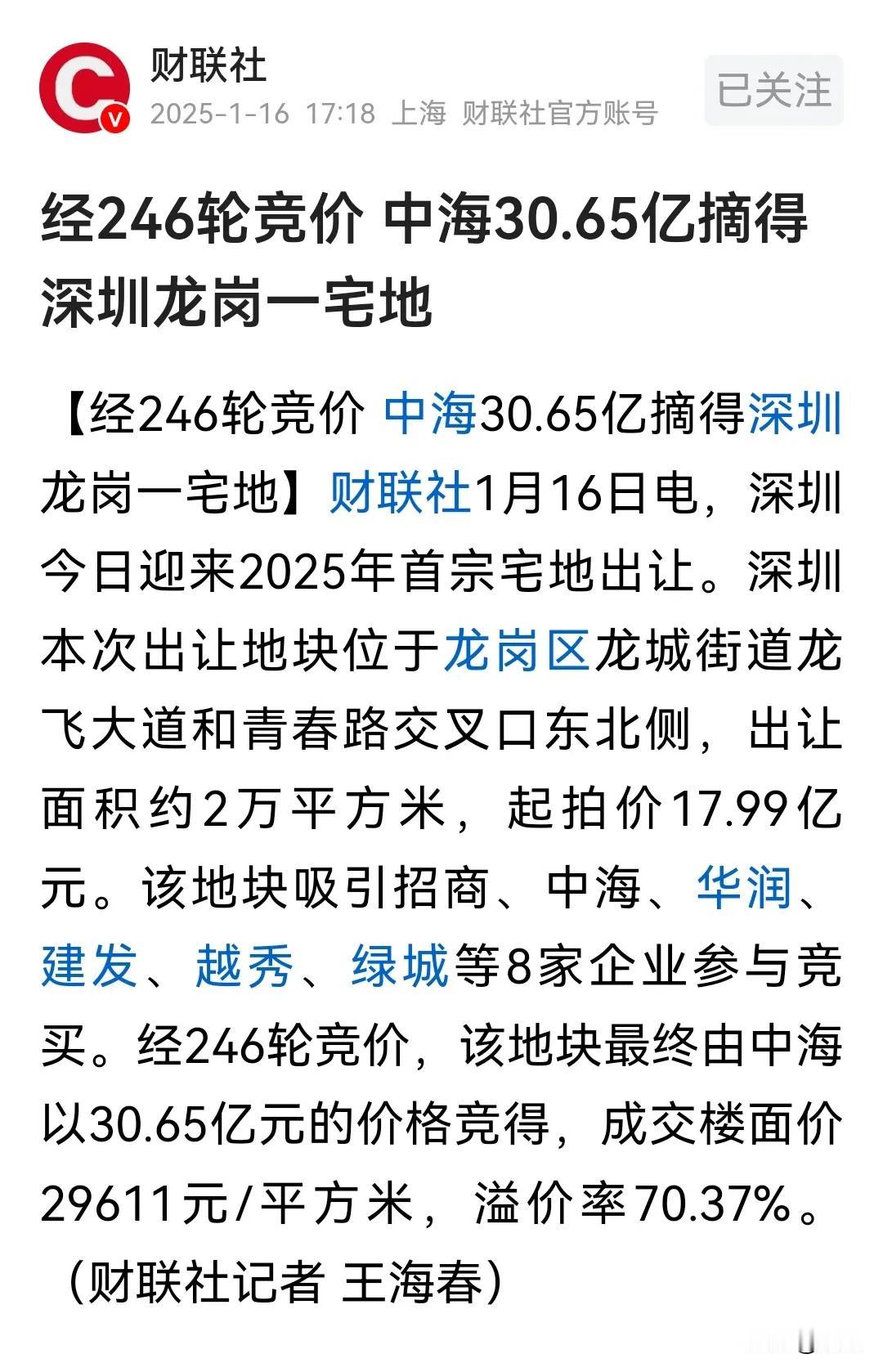

12月,衡阳、张家口发文推行套内面积计价,杭州、郑州、惠州等城市优化项目建设规划条件;深圳出台具体规则,明确安居型商品房满10年后,可按规定补缴价款申请取得完全产权。

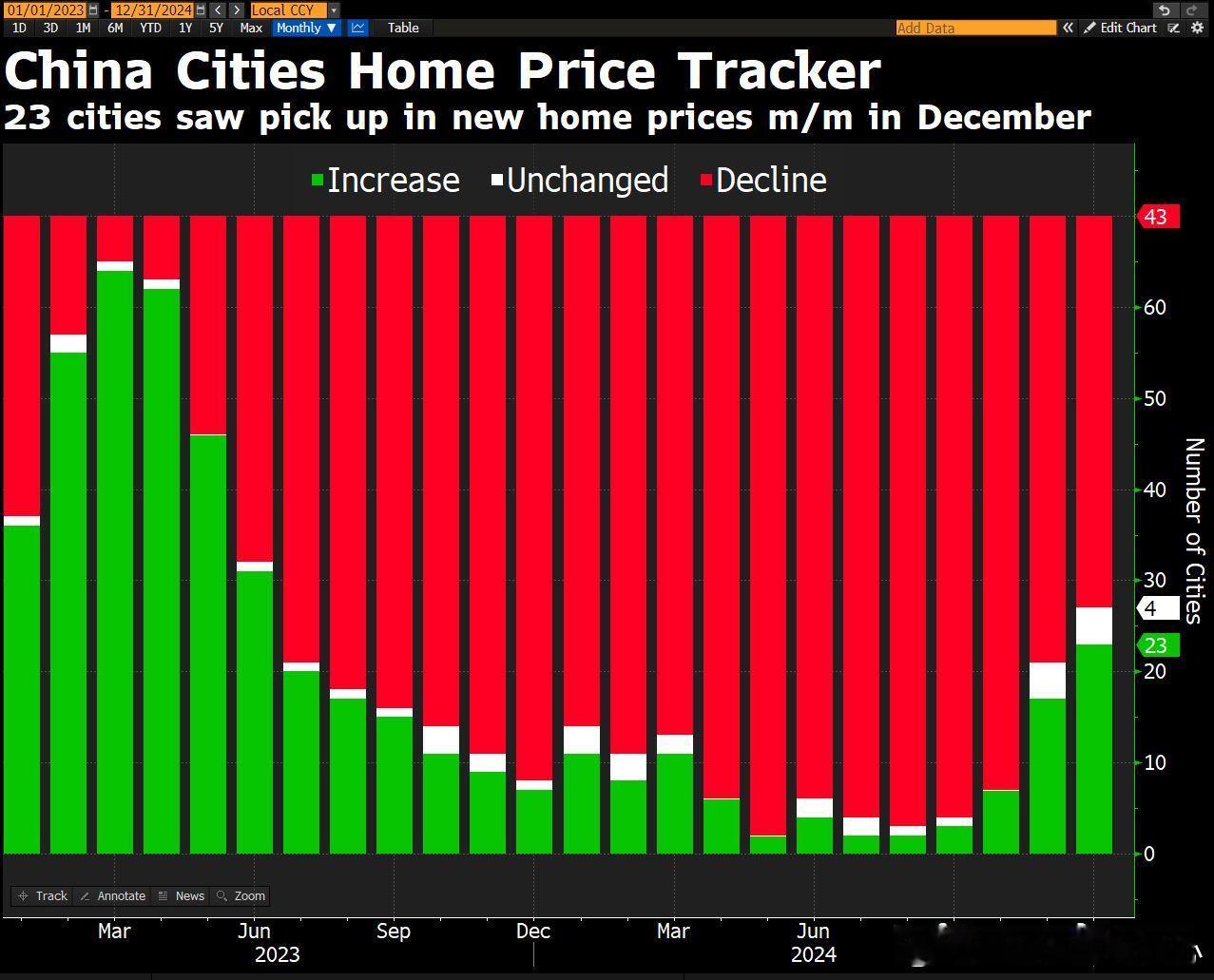

市场表现来看,2024年下半年以来,全国新建商品房销售额、销售面积累计同比降幅持续收窄,其中销售面积累计同比降幅已连续7个月收窄,销售额降幅连续8个月收窄,尤其是四季度以来累计降幅较快收窄,市场信心有所修复。

重点城市来看,10月重点100城新房销售面积同比结束16连跌,四季度销售持续回升,12月在“减税”政策及集中网签推动下,多个重点城市市场成交规模出现“翘尾”,其中新房方面,12月北京、广州、苏州、南京、成都、武汉、长沙新房销售面积同环比均实现增长;二手房方面,12月北京成交量创近21个月新高,上海、广州成交量创近40多个月新高,深圳成交量超8000套,创近51个月新高;成都二手住宅成交量超2.8万套,创历史新高。在成交持续大幅放量带动下,深圳、成都二手房价格已连续两个月上涨。

1月以来,市场销售进入淡季行情,根据中指数据,1月上半月(1.1-1.15),重点30城新房销售面积相比12月同期下降34%,同比在低基数下增长约12%,重点20城二手房成交套数相比12月同期下降24%,同比增长约38%,随着春节假期到来,预计短期成交量将出现一定回落。

展望后市,2025年新房销售恢复仍面临一些挑战,如:居民收入预期尚未根本性扭转、有效供给不足、二手房市场对新房“替代效应”等。

根据中指预测,中性情形下,预计2025年全国商品房销售面积同比下降6.3%,乐观情形下,若货币化安置100万套城中村改造、收储存量房等政策加快落实,2025年全国商品房销售面积或可实现止跌。同时宏观经济运行企稳、居民就业和收入改善也是房地产止跌回稳的必要条件。供应端来看,短期土地缩量、房企资金承压、市场库存积压等因素仍将制约投资开工恢复,预计2025年开工投资仍面临下行压力。

整体来看,盘活闲置存量土地将是2025年促进投资开工“止跌回稳”的关键,只有投资开工恢复,才能增加市场有效供应,推动市场进入新的循环。

责编:李霞

编审:莫非

出品:城楼网/城楼财经