2025年1月16日,国电电力的收盘价为4.28元,这个价格刚好是国电电力2024年第一个交易日(2024年1月2日)的收盘价,也就是2024年至今,国电电力的股价基本上“从哪里来回哪里去”。

2024年7月1日触及最高价6.15元至今,国电电力的股价已经跌去了30%左右。对于像国电电力这样的公用事业类股票,半年多时间30%的回撤是“惊人”的,因为国电电力的日内波动在大多数时候只有1%;要跌去30%,需要股价要么下跌、要么横盘,几乎没有像样的反弹——对于持股者的煎熬,可想而知。

现在,我提出这个问题,国电电力是不是到了“击球点”了?毕竟“物极必反”,按照正常人的思维,跌了这么久了,总应该止跌上涨了吧?

一、国电电力的成长性分析

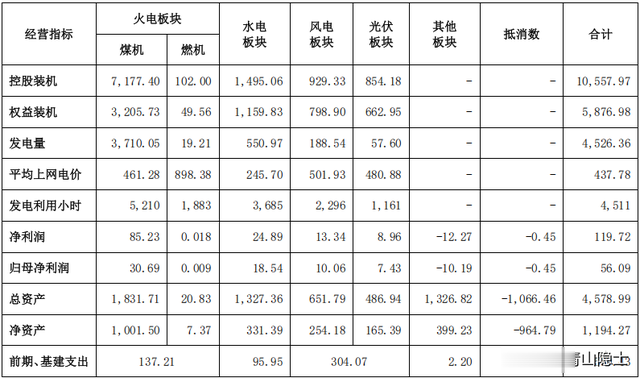

根据国电电力2024年半年报的数据,国电电力的发电板块主要由四部分组成,分别是火电板块、水电板块、风电板块、光伏板块。

(资料来源:国电电力2024年半年报)

截至2024年6月底,国电电力的煤机控股装机量约为7155.4万千瓦,相对2023年12月底的7177.4万千瓦下降约为0.3%;燃机控股装机量约为102万千瓦,水电板块控股装机量约为1495.06万千瓦,相对2023年12月底没有变化。

截至2024年6月底,国电电力的风电板块控股装机量约为952.33万千瓦,相对2023年12月底的929.33万千瓦增长约为2.5%;国电电力的光伏板块控股装机量约为1008.21万千瓦,相对2023年12月底的854.18万千瓦增长约为18%。

国电电力的成长性主要来自风电板块和光伏板块,且光伏板块的增速高于风电板块;火电板块几乎不增长;水电板块未来虽然会有增长,但是受自然禀赋约束,“天花板”是确定的。

二、国电电力的盈利性分析

根据国电电力2023年年报的数据,2023年,国电电力的税后净利润约为119.72亿元,税前净利润约为156.7亿元,税后净利润和税前净利润之比约为0.764。

(一)火电板块。2023年,煤机的税后净利润约为85.23亿元,税前净利润约为111.56亿元,煤机2023年的总发电量约为1732.55亿度,因此,煤机的度电利润(税前)约为0.064元/度。2024年上半年,国电电力煤机的平均上网电价(含增值税)约为0.461元/度,几乎与2023年相同。

根据最新的公开消息,江苏2025长协电价最终敲定,长协电价从2024年的0.453元/度下调至2025年的0.413元/度,下跌0.04元/度,扣除13%的增值税后,对营收的影响约为0.035元/度。煤价下跌可以减少成本支出,预计电价、煤价下跌对于煤机的度电利润(税前)的综合影响约为0.018元/度(计算公式:0.035×50%)。

因此,2025年,国电电力煤机的净利润相对于2023年的降幅约为28%。燃机的规模太小,在这里不做分析。

(资料来源:国电电力2023年年报)

(二)水电板块。2023年,水电的税后净利润约为24.89亿元,税前净利润约为32.58亿元,水电2023年的总发电量约为550.97亿度,因此,水电的度电利润(税前)约为0.059元/度。2024年上半年,国电电力煤机的平均上网电价(含增值税)约为0.261元/度,比2023年上涨了0.0153元/度,上涨了6%。

不过,2025年1月,四川的月度代理购电价格为0.42元/度,相较于2024年1月的0.457元/度下滑了8%。如果这个降幅能够指引2025全年,那么,2025年,国电电力水电的平均上网电价(含增值税)约为0.24元/度,相较于2023年的0.246元/度下降了2.5%(0.006元/度),将导致2025年水电的净利润相对于2023年下降约10%(计算公式:0.006/0.059)。

(三)风电板块。2023年,风电的税后净利润约为13.34亿元,税前净利润约为17.46亿元,风电2023年的总发电量约为188.54亿度,因此,风电的度电利润(税前)约为0.093元/度。2024年上半年,国电电力风电的平均上网电价(含增值税)约为0.479元/度,比2023年下降了0.023元/度;度电利润(税前)反而从2023年的0.093元/度上涨至0.119元/度。

从长期看,风电的平均上网电价大概率持续走低,度电利润不可能“逆势走高”,因此,我认为,2024年上半年的上网电价下降和度电利润上涨,是短期的反常现象,不可能持久。

(四)光伏板块。2023年,光伏的税后净利润约为8.96亿元,税前净利润约为11.73亿元,光伏2023年的总发电量约为57.6亿度,因此,光伏的度电利润(税前)约为0.2元/度。2024年上半年,国电电力光伏的平均上网电价(含增值税)约为0.423元/度,比2023年下降了0.058元/度;度电利润(税前)也从2023年的0.2元/度下降至0.164元/度。

随着光伏硅片的价格的持续下跌,我认为,国电电力前期的光伏电站的重置成本应该大幅下降了,不确定这些资产需不需要根据“重置成本”计提“资产减值准备”。

三、小结

上文分析基于各种假设,尤其是“2025年国电电力的净利润低于2023年”的结论,有待于国电电力4月份公告的2024年年报和2025年1季度报的检验。

虽然电力属于公用事业型,一直以来都是稳健投资者的重要持仓,不过,经济的周期性对于能源价格的影响,也会对电力价格产生影响,因此,回看历史,国电电力的股价走势,并没有出现像水电股那样的“长牛”走势。

至于国电电力是不是到了“击球点”的问题,我认为,仅凭上文的简单分析,尚无法得出结论。