2023年财务类应用TOP10中,借贷服务占据了60%的份额。

对于计划出海的投资者而言,非洲大陆的金融科技市场正日益成为一片充满潜力的热土。

而在这一浪潮中,肯尼亚以其独特的金融科技生态和广阔的市场前景,吸引了越来越多的目光。

肯尼亚市场现状

数字基础设施起步早

肯尼亚的金融行业发展历程可以追溯到1950年代,那时银行和保险体系初步形成。到1990年代,肯尼亚开始进行金融改革,为金融行业的进-步发展创造了有利条件。

2007年Safaricom推出的M-PESA移动支付服务成为肯尼亚金融科技行业的重要里程碑,推动了移动支付在肯尼亚的普及。

此后,数据中心的建设、实时支付平台的推出,以及金融科技相关法规的发布等,都推动了肯尼亚金融科技的发展

来源:DataSparkle

整体经济稳健

肯尼亚是东非最大的经济体之一。

国际货币基金组织数据显示,2023年肯尼亚国内生产总值(GDP)达到了1,809亿美元。

同时,肯尼亚的经济增长态势也逐步稳健,季度经济增长率自2023年以来均维持在5%-6%间。

来源:DataSparkle

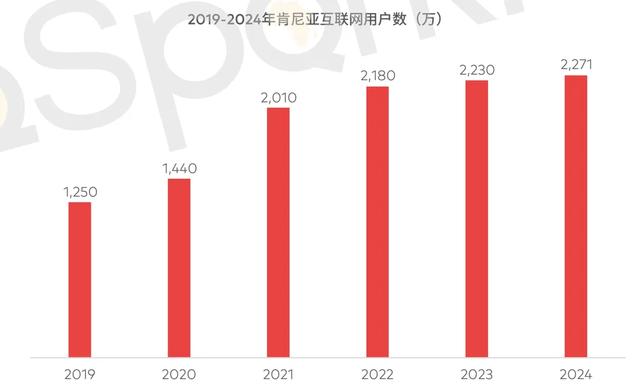

智能手机和互联网不断普及

2023年肯尼亚移动设备数量达到了6296万台,设备渗透率高达124.5%,其中,智能手机渗透率也达到58%。

此外,肯尼亚互联网普及率也在稳步增长。2020年肯尼亚互联网用户仅为1440万,而在2024年1月,这个数字已上升至2271万。

来源:DataSparkle

移动货币用户基础庞大

据肯尼亚通信管理局数据显示,截至2024年3月,肯尼亚移动货币用户数量达3870万,占总人口的75%。

2023年肯尼亚数字支付交易额已达72亿美元,是2017年的13亿美元的近6倍。

得益于肯尼亚对金融普惠项目的积极推广,肯尼亚金融普惠率从2006年的26%上升至2021年的84%,渗透率居非洲前列。

来源:DataSparkle

肯尼亚金融科机遇和挑战

年轻人口和城市化带来新机遇

肯尼亚总人口约为5606万,全国共有44个民族,主要有基库尤族(17%)和卢希亚族(14%)等。

2023年肯尼亚年龄中位数为19.9岁,表明该国有大量年轻人口。这对于金融科技市场是一个巨大优势,因为年轻人更愿意接受并使用新的技术和服务。

另外,截至2023年,30.7%的肯尼亚人口居住在城镇地区,城市化进程为肯尼亚各行业发展提供了更集中的用户基础。

市场集中度低,仍有市场空间

目前,肯尼亚财务类应用市场集中度不足40%,仍有市场竞争空间。

2023年财务类应用TOP10中,借贷服务占据了60%的份额。

其中,M-PESA和Zenka LoanApp Kenya的活跃用户数显著高于其他应用。此外,财务类应用TOP 10的开发者大多数来自肯尼亚本十

来源:DataSparkle

中小微企业借贷需求蕴藏机遇

在中小微企业融资方面,金融服务提供商仍有一定市场开拓空间。

肯尼亚国家统计局数据显示,中小微企业贡献了约40%国内生产总值,是肯尼亚经济重要组成部分。

2021年75.7%的中小微企业启动资金来源于自有资金或亲友支持,仅少数企业选择银行和数字借贷平台等融资渠道,为抓住这一巨大市场,为中小微企业融资提供的创新解决方案逐渐增多。

金融稳定性待提升,面临网络安全风险

尽管肯尼亚的金融可获得性有了显著提升,但其金融稳定性仍有待增强,金融健康状况亟待改善。

据2021年数据,84%的人口拥有金融服务,然而,受到疫情等多种因素影响,2021年只有21.8%的人有满足基本日常生活需求、应对突发状况及投资的财务能力。

另一方面,随着金融科技的不断应用,支付和转账等的数字化使网络风险增大。

2023年数据显示,肯尼亚网络威胁相比2022年有所降低,恶意软件和DDoS攻击次数有所下降,但威胁程度仍然较高,在此期间系统配置错误的次数增幅最大。

此外,肯尼亚政府大力扶持金融科技企业,推广沙盒管理制度,为金融科技企业提供最优的政策扶持。同时,鼓励金融机构进行科技创新,提升金融服务的质量和效率。

来源:禾金财经

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。