合约销售金额同比下降30.8%,一二线城市销售贡献超七成,拿地销售金额比0.08,土储权益保持44%,营收同比下滑18.4%,“三道红线”处于黄档,多元化业务营收占比12.7%。

◎ 作者 /沈晓玲 张少贤

核心观点【业绩同比下降30.8%,上海单城销售超100亿】2023年金地集团实现合约销售金额1,535.5亿元,同比下降30.8%,降幅远大于百强房企全口径销售金额平均收缩的水平。销售面积877万平方米,同比下降14%,销售均价17509元/平方米,较去年同期下降19.5%。一二线城市销售占比达72.3%,其中上海单城销售金额超百亿。一线城市中,北上广排名均有下滑,深圳操盘金额排名较去年提升5个位次达到了TOP15,整体来说金地在一线城市的市场竞争力有待提升。【新增土储权益比例提升至55%,聚焦一二线城市投资】2023年金地集团新增土储建面95万方,总投资额125亿元,拿地销售比为0.08,拿地态度趋谨,远低于百强房企0.21的整体拿地水平。期内新增土储的楼面地价为1.32万元/平方米,较去年同期下降11.3%,主要由于期内拍得太原、西安等竞争压力较小区域的地块。期内新增土储权益比例55%,较去年同期相比提高约19个百分点,新增土储权益显著提升至近年来较高水平。期内投资聚焦一二线热点城市,除东莞一宗地块外,其余新增土储均位于一二线城市。【土储规模连续两年下降,土储权益保持44%】截止2023年末,金地集团总土地储备约4100万平方米,较2022年末下降20.9%,权益土地储备约1800万平方米,土储权益为44%,与2022年底持平。按照企业今年新增土储的权益比例55%来看,总土储的权益比例下降趋势有所缓和。根据企业近3年的合约销售速度估算,土储足以支撑企业未来四年左右发展需要,整体来看土储充足。【营收同比收缩近两成,净利率下滑超4个百分点】2023年全年金地集团实现营业收入981.3亿元,同比下滑18.4%,主要由于期内房地产项目结算规模下降,整体毛利率约为17.5%,同比下降3.3个百分点,其中,房地产业务结算毛利率为16.2%,较去年同期下降3.8个百分点,期内净利率为3.3%,同比下降4.3个百分点,主要受到对联营企业和合营企业的投资亏损和资产减值损失的影响。【短期流动性承压,“三道红线”处于黄档】截止2023年末,金地集团拥有现金297.4亿元(包含受限资金),相比去年年底下降45.4%,而短期债务414亿元,较去年年底下降2.4%,现金短债比由去年年底的1.29下降至0.72。同时,长期债务为510.6亿元,较去年年底下降30.9%,长短期债务比1.23,较期初小幅下降0.57。此外,金地加权平均融资成本仅为4.4%,基本与去年同期持平。截止2023年底,金地集团的净负债率为53.7%,相比去年年底上升0.6个百分点。同时,剔除预收款的资产负债率达61.3%,低于监管70%的阈值,“三道红线”踩线一条,处于黄档水平。【多元化业务营收贡献超10%,期内代建业务新进9城】截止2023年底,多元业务营收到达124.1亿元,同比增长20.3%,多元营收占比达12.7%,较去年同期占比提升4.1个百分点。金地集团经营模式以自主开发销售为主,业务板块分为住宅地产开发、商业地产和产业地产开发及运营、房地产金融及物业管理服务等。01销售业绩同比下降30.8%上海单城销售超100亿

销售同比下滑超三成,降幅大于百强房企平均水平。2023年金地集团实现合约销售金额1,535.5亿元,同比下降30.8%,降幅远大于百强房企全口径销售金额平均收缩的水平。销售面积877万平方米,同比下降14%,销售均价17509元/平方米,较去年同期下降19.5%。从行业排名上看,根据《2023年全年中国房地产企业销售TOP200排行榜》,金地集团全口径销售金额排名从2022年底的第7位小幅回落至10强。

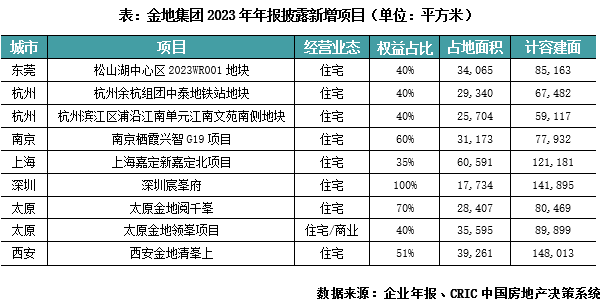

新增土储权益比例提升至55%聚焦一二线城市投资

拿地销售金额比0.08,新增土储权益达到近年来较高水平。根据金地2023年年报披露数据显示,2023年金地集团新增土储建面95万方,总投资额125亿元,拿地销售比为0.08,拿地态度趋谨,远低于百强房企0.21的整体拿地水平。期内新增土储的楼面地价为1.32万元/平方米,较去年同期下降11.3%,主要由于期内拍得太原、西安等竞争压力较小区域的地块。根据企业2023年年报披露的《主要开发投资及销售项目表》,筛选出9幅新增地块,通过其建面明细计算期内新增土储权益比例55.5%,较去年同期相比提高约19个百分点,新增土储权益显著提升至近年来较高水平。

土储规模连续两年下降土储权益保持44%

总土储规模同比收缩超两成,总土储权益占比维持44%水平。截止2023年末,金地集团总土地储备约4100万平方米,较2022年末下降20.9%,权益土地储备约1800万平方米,土储权益为44%,与2022年底持平。按照企业今年新增土储的权益比例55.4%来看,总土储的权益比例下降趋势有所缓和。根据企业近3年的合约销售速度估算,土储足以支撑企业未来四年左右发展需要,整体来看土储充足。

营收同比收缩近两成净利率下滑超4个百分点

营收同比收缩18.4%,期内地产结算收入同比下滑超两成。2023年全年金地集团实现营业收入981.3亿元,同比下滑18.4%,主要由于期内房地产项目结算规模下降,期内金地结算面积486.3万平方米,同比下降21.1%,结算收入854.7亿元,同比下降21.7%。盈利水平持续下滑,期内净利率同比下降超4个百分点。2023年全年金地实现毛利润171.8亿元,同比下降31.2%,整体毛利率约为17.5%,相比去年同期下降3.3个百分点,其中,房地产业务结算毛利率为16.2%,较去年同期下降3.8个百分点。2023年期内净利率为3.3%,较去年同期下降4.3个百分点,主要受到对联营企业和合营企业的投资亏损和资产减值损失的影响,从公布的数据看,2023年企业对联营企业和合营企业的投资收益亏损7亿元,资产减值损失达到24.2亿元。

短期流动性承压“三道红线”处于黄档

融资成本小幅下降,短期流动性承压。截止2023年末,金地集团拥有现金297.4亿元(包含受限资金),相比去年年底下降45.4%,而短期债务414亿元,较去年年底下降2.4%,现金短债比由去年年底的1.29下降至0.72。同时,长期债务为510.6亿元,较去年年底下降30.9%,长短期债务比1.23,较期初小幅下降0.57。此外,金地加权平均融资成本仅为4.4%,基本与去年同期持平。根据金地集团2023年年报披露的应付债券明细显示,目前金地已累计偿付50亿元规模的债务,但年内依然面临较大压力,其中还有1笔8月到期的规模为4.8亿美元的美元债券等待偿付。为缓解偿债压力,金地于2023年末出售深圳环湾城项目公司51%股权换取32.51亿流动性,不仅如此,2024年3月金地董事会换届,来自福田国资的季彤当选为金地第九届董事会副董事长,同时大股东富德生命人寿董事席位的增加,在一定程度上也表示对金地的支持。“三道红线”处于黄档。截止2023年底,金地集团的净负债率为53.7%,相比去年年底上升0.6个百分点。同时,剔除预收款的资产负债率达61.3%,低于监管70%的阈值,“三道红线”踩线一条,处于黄档水平。

多元化业务营收贡献超10%期内代建业务新进9城

集团业务以房地产开发为主,多元营收占比提升超4个百分点。截止2023年底,多元业务营收到达124.1亿元,同比增长20.3%,多元营收占比达12.7%,较去年同期占比提升4.1个百分点。金地集团经营模式以自主开发销售为主,业务板块分为住宅地产开发、商业地产和产业地产开发及运营、房地产金融及物业管理服务等。商业地产、产业地产、租赁住宅业务主要由金地商置进行运营。在商业地产方面,旗下商办物业出租率保持稳定,商场客流同比增长30%,销售同比增长16%。产业地产方面,金地威新完成园区运营模式优化,同时,金地威新成功探索管理输出及咨询服务业务,全年获取9个轻资产服务项目。在长租公寓方面,重资产方面获取北京三合庄集体租赁用地项目,轻资产方面落子莘松路委托管理项目,成熟期项目平均出租率94%,租金收缴率持续保持99%以上。代建业务主要有金地管理运营。期内,金地管理成功进入郑州、长沙、包头、保定、中山和昆明等9个新城市市场。同时,金地管理积极拓展产业园、存量改造、高端养老和市政工程等新业态项目,与中国平安、信达资产、厦门资管等机构展开合作,创新资方资管等服务模式,助力业绩稳健增长。截至2023年底,金地集团代建业务已布局全国超57座城市,管理服务项目超190个,累计签约管理面积超2,870万平方米,其中住宅签约面积超1,951万平方米,商办项目累计签约管理面积超325万平方米,政府公建项目累计签约管理面积超594万平方米,住宅项目累计签约货值超2,399亿元,商办项目累计签约管理投资规模超742亿元。物业管理服务、资产和客户资源运营主要由金地智慧服务负责。截至2023年末,合约管理面积约3.91亿平方米,其中在管面积约2.31亿平方米。报告期内,公司设施服务(FM)业态中标12个企业总部项目,城市服务业态中标深圳坪山街道、深圳南山桃源街道、武汉十堰等项目,团餐服务业态中标西安交大阳光学校、中原科技学院许昌校区等项目,并持续获取院校及医院类、政府公建类、产业园类等优质标杆项目。

更多年报点评

年报点评01|仁恒置地:资产计提减值净利亏损,总有息债规模下降

本文版权归克而瑞研究中心所有 未经授权请勿转载

以上代表克而瑞研究中心团队观点,仅供参考

转载注明出处:克而瑞地产研究(cricyjzx) 多谢配合!