今天看的这家公司,不仅仅是我国的风电龙头,而且也是全球风电龙头。最近的亮点有两个,

其一,这家公司,之前一直是陆风龙头,终于在今年半年报,一举取代明阳智能,夺得海上风电龙头。

其二,公司二季度的利润,同比上年二季度,直接大涨超60倍,令人夺目!而作为全球风电龙头,公司的股价,目前还只有区区7元。

这家公司就是在A股上市的金风科技。

目前公司已经脱离之前的下降趋势,转为横盘震荡。

今天就来看看,这家公司的优势亮点,以及其财报基本面逻辑情况如何。

首先,公司主营研发、制造及销售风力发电机组及风电零部件;提供风电相关的顾问、风电场建设、维护和运输服务;风电场开发及销售风电场。

其主营利润,大致来源于三大块业务,

营收占比最大的就是公司的风机、零部件,占比63.2%,但毛利率也是最低的仅有3.75%,因此,营收最高,但利润占比仅13%。

其次,则是风电场开发,营收占比21.79%,毛利率最高56.44%,也是目前公司的主要利润来源,利润占比67.37%。

再次,则是公司的风电服务业务,营收占比11.75%,毛利率24.77%,利润占比15.95%。

而从这个主营利润占比来看,与其把公司还当做一家传统的风电制造商,不如说是风电制造+运营的一体化龙头。

公司已与四川阿坝州人民政府签订战略合作协议,双方将在打造中国西部清洁能源风电高端装备制造产业基地、高海拔风机技术研发运维基地、高海拔生态风电示范基地等方面开展战略合作。具备西部大开发概念!

公司是国内最早进入风力发电设备制造领域的企业之一,已成为国内领军和全球领先的风电整体解决方案提供商。

公司拥有自主知识产权的风力发电机组,依托先进的技术、产品及多年的风力发电机组研发制造经验优势,在国内风电市场占有率连续13年排名第一,2023年在全球风电市场排名蝉联第一,在行业内多年保持领先地位。

截至目前,公司业务已遍布全球六大洲、42个国家,在北美洲、大洋洲、亚洲(除中国)及南美洲的装机量均已超过1GW。

看完了公司的优势亮点,再来看公司的财报关键数据含金量情况,

首先,来看公司的盈利能力情况如何,从公司的销售净利率来看,

公司的净利率在经过去年的下滑之后,今年有了明显的提升。而且可以看出来,盈利能力呈现出了逐季好转迹象,二季度盈利能力还要好过一季度。

今年公司的盈利能力,也是再度超过行业平均水平,处于行业前列。

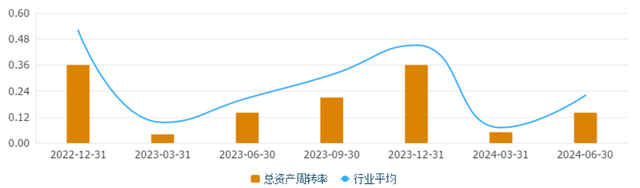

而从公司的运营能力来看,

总资产周转率,评估的是公司的营收和资产的比值,数值越高,周转率越高,运营能力越强。

相比公司的盈利能力,运营能力是公司的薄弱环节,最近两年,公司的总资产周转率均低于行业平均水平。

年周转率,大致保持在0.36%。即每年营收大致能够达到公司总资产的36%的水平。

一方面说明公司的运营水平相对较弱,另一方面也说明,目前公司的资产规模较大,而业务规模增长速度,最近两年已经不及资产增长速度了。

总体来看,公司盈利能力优于行业平均水平,而运营能力低于行业平均水平。综合实力,处于行业中游。

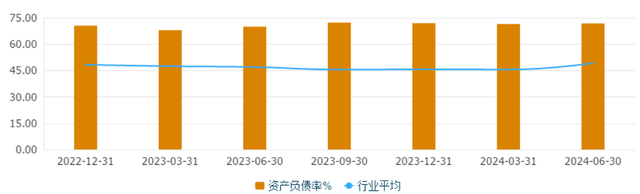

接下来,来看公司的财务状况,

从公司的资产负债率来看,

目前公司的资产负债率保持在75%附近,明显高于行业目前50%左右的平均水平。

较高的负债率,导致公司资金成本较高,稀释了公司的利润。

同时,较高的负债,也导致公司目前财务数据再度提升的空间已经不大了。

综合来看,公司的亮点,在于作为全球风电龙头的优势地位,且近期,还一举夺得海风龙头地位。不足之处在于,公司运营能力相对较低,且负债率较高,财务回旋空间已经不大,提升空间有限。

综合评分,三星。