作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的热干面

最近一段时间,新巨丰(301296)强制收购纷美包装(00468)的事情,在资本市场上闹得沸沸扬扬。

一切还要从一封公告说起。2024年5月9日,新巨丰发布公告称:其全资子公司将对纷美包装的全体股东发起要约,以现金方式收购其股份。消息一出,二级市场上,新巨丰的股价一路向下。广大投资者,似乎在用行动,表达着“不看好”的态度。

来源:东方财富官网,新巨丰(截至2024年7月24日)

既然不被看好,为何要做呢?还不是因为自身增长受阻。近年,新巨丰的营收增长疲态尽显,盈利能力也是每况愈下。但强势收购,即使成功,恐怕也不一定如其所愿。

一、增速下滑,疲态明显

从业务来看,新巨丰和纷美包装均主营无菌包装的研发、生产和销售。数据对比来看:2023年,新巨丰营业收入约为17.37亿元,纷美包装实现营收38.17亿元;新巨丰归母净利润为1.70亿元,纷美包装归母净利为2.44亿元。无论收入还是净利润来看,新巨丰此番操作,均为“蛇吞象”。

实际上,新巨丰此举也是“被逼无奈”。

产业链来看,新巨丰及纷美包装的下游,主要为液态奶和非碳酸软饮料等,且主要以液态奶客户为主。其中,新巨丰深度绑定伊利(600887),纷美包装深度绑定蒙牛(02319)。年报显示:2023年,新巨丰71.99%的营收来自伊利。

来源:新巨丰2023年年报

在企业发展的初期,大客户战略肯定立竿见影。但随着企业发展,大客户战略的弊端开始浮出水面。拉长时间线来看,当新巨丰和纷美包装规模增长到一定阶段,增速均明显放缓。

来源:同花顺iFinD,营业收入(左:新巨丰;右:纷美包装)

具体原因,笔者认为主要有两个方面:

其一,出于对供应链管理,“大客户”绝不愿意将鸡蛋全部放在一个篮子里;

其二,随着国内人口老龄化程度不断提高(研究表明,26-35岁的年轻人人均消费量最高),伊利和蒙牛等液态奶龙头也难逃增长困境。

来源:同花顺iFinD—伊利营业收入

面对增长压力,纷美开始向消费意识更强的海外市场拓展。结果来看,纷美海外拓展业绩还不错。2023年,纷美包装国际收入占比已达43.22%,而新巨丰境外收入几乎为零。

二、盈利下降,钱难挣

新巨丰名字虽好,但其盈利能力却不是“巨丰”。

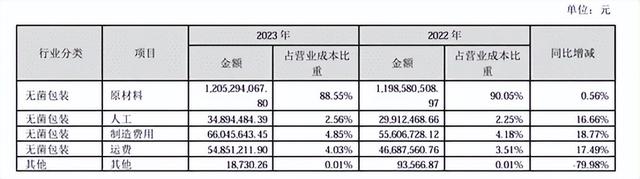

在无菌包装行业,最大的成本就是原材料。年报显示,原材料成本占新巨丰业务成本的88.55%。可见,原材料价格上涨对其盈利影响巨大。

来源:新巨丰2023年年报

据年报披露,新巨丰原材料主要为原纸、聚乙烯和铝箔等。然而,自2021年开始,各项原料均呈不同程度的上涨,导致毛利率快速下滑。

来源:新巨丰招股说明书

此外,过于依赖大客户,新巨丰根本无力将成本压力向下游转移。两头夹击,导致新巨丰的毛利率及净利率双降。

来源:同花顺iFinD—销售毛利率

三、强扭的瓜,会甜吗?

面对增长疲软和盈利下滑的困境,新巨丰企图通过并购纷美包装扭转局势。为实现此目的,可谓步步为营。

2023年8月,新巨丰即斥资约9.99亿港元,完成对纷美包装28.22%股权(后被稀释到26.80%)的收购,成功上位纷美包装第一大股东。

来源:同花顺iFinD,纷美包装重要股东

股权虽多,但纷美包装通过否决董事任免,以及独立国际业务等种种方式,使得新巨丰并无实质控制权。

再次发出全面要约收购,表明新巨丰不达目的,誓不罢休。

但即使顺利并购,真的能达到其目的吗?不一定。

第一,面对新巨丰的全面要约,纷美两位董事已公开发布《致股东公开函件》,表示:此次要约收购不符合最佳利益,应予以拒绝,并认为要约是新巨丰对纷美的“恶意收购尝试”。根据目前双方管理层剑拔弩张的架势,并购后难免迎来一场大换血;

第二,擅长国际业务的管理层一旦被换,刚刚有业绩的国际业务,恐会缩水;

第三,若无法实现“强强联合”,新巨丰为本次并购而向银行借入的27亿港元,又用什么来还呢?

一场资本大戏已经上演,结局如何,静静期待。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。