传着传着就成真了

作者:郑敏芳

编辑:松壑

2月21日晚间,中国中药(0570.HK)宣布控股股东国药集团拟以4.6港元/股、溢价约34%的代价对其进行私有化。

受该消息的影响,中国中药2月22日收盘涨幅已经达到24.20%。

不过早在中国中药2月8日停牌前,其私有化的消息已得到释放,股价也随即出现了异动——2月7日股价收盘涨幅、成交金额一度达到9.94%、4.10亿港元。

值得一提的是,中国中药与国药集团旗下的另一家上市公司太极集团(600129.SH)的中药业务存在同业竞争关系。

2020年,国药集团入主太极集团时曾承诺在五年间解决同业竞争问题。

随着五年期将至,中国中药完成私有化退市后,是否会被注入太极集团同样受到关注。

信风(ID:TradeWind01)向中国中药求证其资本化计划,截至发稿前尚未得到回复。

01

传闻何以成真

经过8个交易日的停牌后,中国中药终于有了大动作。

2月21日晚间,中国中药官宣了私有化的计划。

公告显示,中国中药的控股股东国药集团拟将其所持有的中国中药32.46%的股份予以注销;同时国药集团计划将中国中药发行在外的其余67.54%股份以4.6港元/股的价格进行注销,这部分注销金额合计可达到156.45亿港元。

其中,此次私有化的交易价格较中国中药停牌前一日(2月7日)的收盘价溢价34.4%。

受此消息影响,中国中药2月22日盘中涨幅已经达到23.03%。

对于此次私有化的原因,中国中药认为由于二级市场的交易量有限,其作为上市公司融资平台功能存在受限,私有化有利于降低维持上市地位所带来的额外治理成本和管理费用。

“由于股份交易价格一直处于较低水平,交易量有限,制约本公司从资本市场融资的能力,导致难以利用股权融资为本公司业务发展提供可用资金来源,支持本公司的发展战略。”中国中药指出,“建议如能成功实施,将有利于精简本公司的治理、企业和股权结构,优化组织布局,避免因合规需要和维持本公司上市地位而产生额外的治理成本和管理费用。”

情况确实如此。

Wind数据显示,中国中药2023年243个交易日的平均收盘价和平均成交金额分别为3.77港元/股、0.74亿港元,这对于一家总市值可达到214亿港元的上市公司来说确实交易不算活跃。

值得注意的是,早在停牌前,中国中药的股价就已经出现异动。

在中国中药2月8日停牌的前两个交易日,2月6日、2月7日收盘价涨幅分别达到7.22%、9.94%,同期成交金额分别达到1.20亿港元、4.10亿港元。而在2月6日之前的7个交易日里,中国中药的股价涨跌幅均值、成交金额均值分别仅为-0.60%、0.82亿港元。

信风(ID:TradeWind01)注意到,股价异动的B面,2月7日有媒体报道称“国药考虑重启对中国中药的收购。”

对此,信风(ID:TradeWind01)已向中国中药的IR部门发送邮件求证其私有化的内幕消息管理是否存在问题,不过截至发稿前尚未得到回复。

停牌前的股价异动叠加市场传闻成真,这都给中国中药的信息披露流程带来拷问。

02

同竞清理猜想

对于此次交易,中国中药认为私有化可以和国药集团建立更为全面的合作关系,以助力其发展现有的业务。

“成功实施建议后,本集团将由要约人全资拥有。凭借控股股东在中药行业的丰富经验及投资者集团所拥有的广泛网络和资源及其国有背景,控股股东与投资者集团将建立战略伙伴关系,以进一步发展本集团的现有业务,专注于本集团的长期增长。”中国中药指出。

除了中国中药,国药集团旗下还设有国药控股(1099.HK)、太极集团(600129.SH)等共计8家上市公司。

其中,中国中药和太极集团均主营中药板块业务。

中国中药的业务板块涵盖中药材生产经营、中药饮片及配方颗粒、中成药等;太极集团的业务除了中成药和西药外,还涉及医药分销、零售。

换言之,这两家公司存在潜在的同业竞争。

信风(ID:TradeWind01)注意到,2020年10月国药集团全资子公司中国中药有限公司(下称“国药中药”)增资太极集团成为其控股股东。

国药集团成为太极集团实控人时,国药集团、国药中药就曾承认旗下部分业务与太极集团存在同业竞争情形。例如国药中药和太极集团均拥有安宫牛黄丸、香砂养胃丸、银翘解毒片等产品。

其中,安宫牛黄丸、银翘解毒片等也是中国中药的产品。

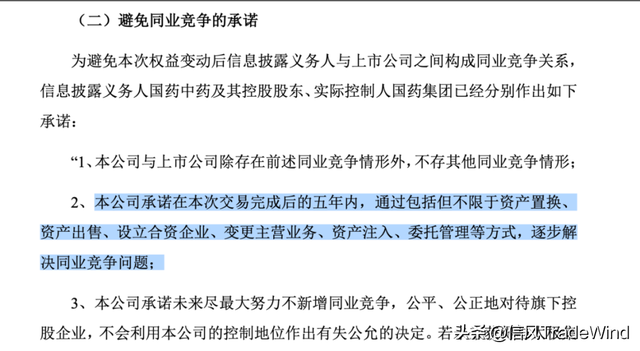

正因如此,2020年国药集团和国药中药均曾做出承诺将在五年内通过各种方式解决同业竞争问题。

“承诺在对太极集团有限公司增资交易完成后的五年内,通过包括但不限于资产置换、资产出售、设立合资企业、变更主营业务、资产注入、委托管理等方式,逐步解决同业竞争问题。”国药集团和国药中药均做出承诺。

伴随着五年期将至,中国中药私有化后是否有望被注入至太极集团以彻底解决国药集团的内部同业竞争问题,也成为了市场关注的焦点。

信风(ID:TradeWind01)向中国中药求证其资本化计划,但截至发稿前尚未得到回复。

仅从收入规模来看,中国中药和太极集团相当。2022年中国中药和太极集团的收入分别为143.15亿元、140.51亿元。

不过由于太极集团的重要收入源自低毛利的分销业务,因此中国中药的整体盈利能力更强,太极集团、中国中药的净利润分别为3.39亿元、7.64亿元。

从基本面来看,中国中药2023年以来展现了强劲的增长能力。业绩预告显示,当期净利润同比增长85%至95%。

“得益于国内宏观经济形势稳中向好,本集团多措并举推动经营业务增长,持续开展提质增效工作,本期非经常性收益增加且非经常性损失减少,由此带动本期净利润较大增长。”中国中药表示。

基本面表现优异的中国中药私有化后的下一步棋会怎么走,市场正在拭目以待。