在资本市场风起云涌的当下,中国船舶(600150.SH)与中国重工(601989.SH)的换股吸收合并案无疑是一颗重磅炸弹,不仅因为其涉及的交易金额高达1151.5亿元,刷新了A股央企并购的新高度,更因其背后复杂的资金动向、价格争议及监管挑战,引发了市场的广泛关注和热议。本文将从市场反应、价格机制、异议股东保护以及潜在的违规嫌疑等多个维度,深入剖析这一并购案背后的市场迷局。

自9月3日停牌以来,南北船合并的消息便如同悬在市场上的达摩克利斯之剑,让投资者既期待又忐忑。而停牌前一日,两公司股价的突然放量大跌,无疑为这场并购大戏增添了几分神秘色彩。单日跌幅分别超过9%和6%,这种异常的市场表现,很难不让人联想到是否有资金提前获知了并购的内幕消息并趁机出逃。

这种猜测并非空穴来风。历史经验告诉我们,重大并购案往往伴随着内幕交易的阴影。南北船合并案中,停牌前一日的异常波动,无疑给市场敲响了警钟,也引发了监管层的高度关注。

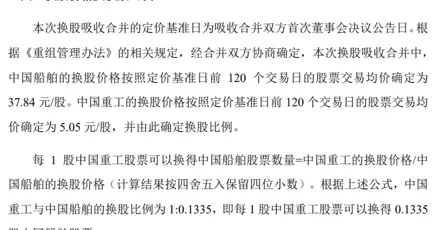

二、价格机制:换股比例与市场价格的博弈本次并购案中,换股比例和异议股东保护机制的设定,是市场关注的焦点之一。按照前120日均价确定换股价格,并在此基础上设定了现金选择权和收购请求权的价格,这本是一种相对公平合理的做法。然而,当这些价格明显低于停牌前的市场价时,市场的质疑声便不绝于耳。

中国重工的现金选择权价格为4.04元/股,中国船舶的收购请求权价格为30.27元/股,分别较停牌前股价低了18.8%和13.3%。这样的折价幅度,无疑让部分异议股东面临亏损的风险。同时,也引发了市场对于定价合理性的质疑:是否存在人为压低价格以降低成本的情况?

三、异议股东保护:利益博弈下的妥协异议股东保护机制是并购案中不可或缺的一环。它旨在保障那些对并购方案持反对意见的股东的利益,防止他们在并购过程中被边缘化或利益受损。然而,在南北船合并案中,异议股东保护机制似乎并未能完全平息市场的争议。

一方面,较低的现金选择权和收购请求权价格让部分异议股东感到不满;另一方面,这些价格又在一定程度上反映了市场对于并购后公司价值的预期。因此,如何在保障异议股东利益与反映市场价值之间找到平衡点,成为了并购方案设计的关键。

四、监管挑战:内幕交易与信息披露的边界南北船合并案中暴露出的内幕交易嫌疑和信息披露问题,无疑给监管层带来了新的挑战。如何防止内幕信息的泄露和滥用,确保并购过程的公平、公正和透明,是监管层必须面对的重要课题。

一方面,监管层需要加强对并购过程的监管力度,严厉打击内幕交易和操纵市场的行为;另一方面,也需要完善信息披露制度,提高并购信息的透明度和及时性,让投资者能够充分了解并购的进展和风险。

五、市场展望尽管南北船合并案在过程中充满了波折和争议,但不可否认的是,这一并购案对于我国船舶制造业的整合和发展具有重要意义。通过并购重组,可以实现资源的优化配置和产业链的整合升级,提升我国船舶制造业的整体竞争力。

因此,在并购完成后,中国船舶作为中国船舶集团的旗舰企业,将承担起更多的责任和使命。如何整合好中国重工的资产和业务,实现协同效应和规模效应,将是其未来发展的重要课题。同时,市场也将密切关注并购后的整合进展和业绩表现,以评估这一并购案的实际效果。

结语南北船合并案作为A股市场近年来少有的千亿级并购案,其背后的市场迷局和监管挑战不容忽视。从市场反应到价格机制,从异议股东保护到监管挑战,每一个环节都充满了复杂性和不确定性。然而,正是这些挑战和不确定性,构成了资本市场独有的魅力和活力。我们相信,在监管层的严格监管和市场各方的共同努力下,南北船合并案将能够顺利推进并取得圆满成功。