千股涨停与千股跌停能在一天之内出现,00后躲过了房贷、车贷、养娃的坑,终究还是成了我大A的韭菜。

之前一些激进的哥们儿现在来哭诉了,说高风险投资的仓位不应该这么高,以前觉得有钱不去博、做资产配置都是懦弱的表现,回过头看才觉得是真理。

资产的多元化配置不是为了获得高收益,而在于减少你下行风险,让你能在任何一个市场环境都能享受到增长的机会,让你在财富增长这场游戏中,活得更稳和更久。

除了确保钱能守牢、能稳稳的增值,还有一点最关键的大家倒是很容易忽略,那就是自身的健康和收入的持续性。

人要是出事了,不仅身体难受,之前攒下来的资产也存在归零的可能,辛苦一顿操作,最后回归起点。

我们做投资,最怕的其实也是损失本金或者投资被打断,因为现在失去的10万,以后可能变成30万、50万或者更高。

所以,必须要想办法把我们自身的风险给对冲掉,这才是守住资产的根本。

一种更快速、更聪明的方式是利用杠杆,当然不是指借钱去股市投资,值得考虑的其实是保险。

比如重疾险,你每年花几千块就能换来几十万的对冲能力。

风险来了,有保险兜底,一次性赔几十万,覆盖看病和生活的支出,既不用割肉也不用厚着脸皮跟别人借钱,财富继续正常增值不受影响,它就是你人生的保护垫。

没遇上那就更该庆幸了,相当于花钱请了个终身保镖,而且那也只是该花的小钱,不会让人变穷。

这种能在真正困难的时候雪中送炭,白纸黑字有法律效力、不扯皮、不需要靠人情世故的好东西,经历过生活的人应该都知道有多难得。

所以,不想因为疾病把资产都花在医院、不想找亲戚借钱的朋友,我都建议配上一份重疾险。

之前也有聊过,9月起,重疾险的预定利率就从3%降低到了2.5%,我也看了一些产品,涨价幅度确实像之前预测的一样,在15%或20%以上,不算低。

但老产品全都没了,已经成为了过去时,该配置的保障,即使涨价了也值得配上,而且越早配置越早享受,心里更有底。

好消息是,我找到了一款比较优秀的产品,涨幅远低于其他重疾险,而且还额外送了保障,整体看下来性价比不输以前的老产品,现在配置还是很划算的。

产品叫【达尔文10号】重疾险,这个达尔文系列的产品性价比一直是领先的,我推荐有几年了,估计不少朋友都有跟着买。

这次的达尔文10号,表现依旧出色,能给到的保护垫很足:

1、重疾保障好,给额外意外保障

重疾可以赔1次100%保额,如果是因为意外原因导致的重疾,再额外赔30%,买50万保额直接赔130%也就是65万。

这个责任是自带的,不用额外加钱,而且其他重疾险基本都没有。

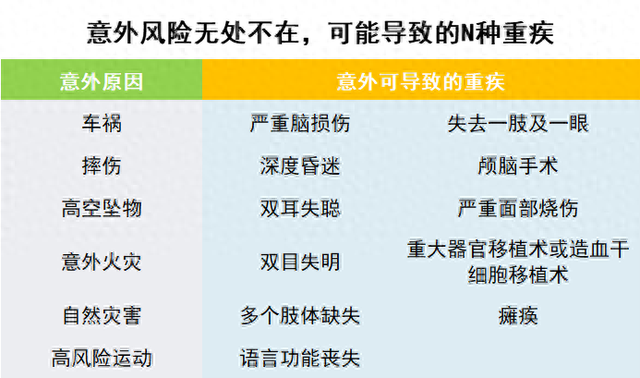

很多人以为重疾就是生病才会得,其实意外也可能导致重疾的发生,而且也很高发。

之前看过一个理赔案例,有人骑电动车回家的路上摔伤了,当晚就做了开颅手术,重疾险直接赔了50万(换做达尔文10号,可以赔65万)

2、中症、轻症保障到位

这是比重疾轻一些的大病,比如中度瘫痪、轻度脑中风后遗症等,没达到重疾也有机会拿钱。

中症、轻症基本是重疾险的标配了,达尔文10号做得更出色的是,理赔过重疾后,中症轻症也还能保,并且没有病种的限制。

大多数同类产品,只要赔了重疾,轻中症也终止了,以后都不赔。好一点的是有病种条件的赔,所以达尔文的含金量还是很高的。

对了,不管重疾、中症还是轻症,都是一次性赔一笔钱,这个钱随便自己怎么用,算是保险公司给你发的一笔“工资”,确保还有收入,治病、生活不受太大影响。

3、价格便宜,可选保障多

只买上面这些自带的保障,30岁男性买50万保额,分30年交费,保一辈子,每年是5815元,女性是5405元,比起大多数产品,这个价格都是非常低的。

想要增加保障的话,它还有一些项目可以自选。

我比较推荐“恶性肿瘤——重度”治疗津贴保险金,加上后,第二次重疾为癌症,可以赔40%,隔1年后还有癌症再赔50%,再隔1年还有癌症再赔30%。

癌症治疗的一个难点就是5年内容易复发转移,能像这样多赔钱、早赔钱还是非常好的。

按前面的条件,每年只要额外加900多块钱,要知道之前的老产品基本都要上千,性价比还是非常高的。

关注癌症保障或者有家族史的朋友可以重点考虑下。

除此之外,还可以额外选住院津贴、保费补偿金等,如果是女性朋友或者各位想给老婆买,还可以加上妊娠期重疾关爱金,每年就多20元左右,万一孕期得了重疾,符合条件额外赔50%基本保额。

看了本文,喜欢的朋友,快快pick你身边的保险代理(经纪)人吧。