文/西风

1月17日,深交所公布对广州银行主板IPO终止审核的决定,直接原因是公司及保荐机构国泰君安撤回申请。广州银行IPO于2023年3月3日获得受理,但一直未等来首轮问询。公司已公布5版招股书申报稿,最新版招股书于2024年6月29日公布。公司申报IPO拟募资94.7874亿元,全部用于补充该行核心一级资本。

一、实控人为广州市政府,公司有1.097万名自然人股东

该行前身广州城市合作银行成立于1996年9月,1999年7月更名为广州市商业银行股份有限公司,2009年11月变更为现有名称。目前该行注册资本117.75717亿元。公司控股股东广州金融控股集团有限公司直接持股比例22.58%,通过全资子公司广永国资持有股份比例19.71%。广州金控直接和间接股份比例为42.30%,公司实际控制人为广州市人民政府。公司另有10970名自然人股东合计持股比例1.88%。

招股书披露:截至2023年12月31日,本行尚有296户非自然人股东和1,100户自然人股东因无法联系或股东资格存在瑕疵而未完成确权,所持股份数合计61,748,469股,占本行发行前总股本的0.52%。上述未确权股东所持股数占本行总股本总额的比例极小,不会对本行股本结构、业务经营、财务状况等产生重大不利影响,不会对本次发行上市构成实质性障碍。

截至2023年12月31日,该行已开业机构184家,包括总行1家,分行级机构17家(含信用卡中心),支行159家及信用卡分中心7家。截至2023年末,该行在岗正式员工人数6392名,劳务派遣人数577名。

二、报告期扣非净利润持续下降,2023年30.87亿元

该行主营业务是商业银行业务。2021年、2022年、2023年,公司实现营业收入分别为165.64亿元、171.53亿元、160.03亿元,扣非净利润分别为40.78亿元、32.73亿元、30.87亿元。公司2023年营业同比下降6.71%,报告期扣非净利润持续下降,2023年只有2021年的75.69%。

本行本次发行上市申请适用上市标准为《深圳证券交易所股票上市规则》第三章3.1.2中规定的第(一)条:“最近三年净利润均为正,且最近三年净利润累计不低于2亿元,最近一年净利润不低于1亿元,最近三年经营活动产生的现金流量净额累计不低于2亿元或者营业收入累计不低于15亿元。”

三、2023年末资本充足率13.96%、不良贷款率2.05%

截至报告期各期末,该行资本充足率分别为13.26%、14.00%和13.96%,一级资本充足率为10.16%、10.09%和10.13%,核心一级资本充足率为9.16%、9.13%和9.21%。报告期各期,该行利息净收入分别占各期营业收入的76.47%、78.04%和73.69%。

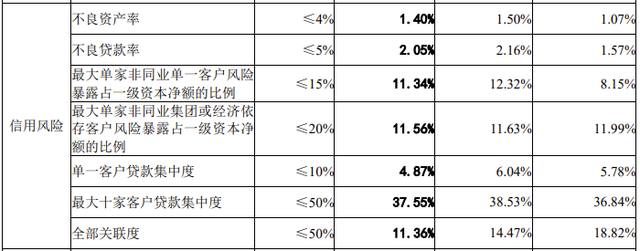

贷款业务是广州银行收入的主要来源,贷款业务风险是该行信用风险的主要部分。报告期各期,该行贷款和垫款利息收入分别占当期利息收入的70.81%、73.97%和74.84%。截至报告期各期末,不良贷款率分别为1.57%、2.16%和2.05%。

截至报告期各期末,该行贷款减值准备余额分别为115.24亿元和150.81亿元和152.25亿元,贷款减值准备占发放贷款和垫款总额的比例分别为2.96%、3.35%和3.26%,拨备覆盖率分别为189.43%、155.32%和160.08%。

截至2023年12月31日,该行向最大单一客户发放的贷款和垫款余额占该行资本净额的4.87%,该行向最大十家客户发放的贷款和垫款余额占本行资本净额的37.55%,该行向最大十家客户发放的贷款均为正常类贷款。

截至2023年12月31日,该行贷款客户主要所处行业为租赁和商务服务业、房地产业、制造业、建筑业及批发和零售业,分别占该行公司贷款和垫款总额的32.53%、15.28%、11.17%、10.72%和9.45%,上述行业贷款占该行公司贷款和垫款总额的79.15%,占全部发放贷款和垫款总额的比例为31.21%。

该行的贷款、收入和利润主要来源于广州地区。截至报告期各期末,该行向广州地区客户发放的贷款和垫款余额分别为、2,300.49亿元、2,743.69亿元和3,020.95亿元,分别占该行发放贷款和垫款总额的59.27%、61.17%和64.96%。

该行的房地产贷款包括投向于房地产行业的公司贷款和垫款及个人住房贷款。截至2023年12月31日,该行的房地产行业公司贷款和垫款为280.13亿元,占该行公司贷款和垫款总额的比例为15.28%,不良贷款率为0.50%;该行个人住房贷款为323.93亿元,占该行个人贷款总额比例为17.54%,不良贷款率为2.07%。此外,由于2021年以来,国内房地产行业受宏观经济政策调控影响,多家大型房地产集团相继出现流动性危机,该行部分房地产业贷款客户的还款情况也受到一定的影响,因此该行2021年末、2022年末房地产业不良贷款率有所上升,但该行2023年针对房地产对公不良贷款进行了重点处置,将相关风险进行集中出清,因此2023年末房地产业不良贷款率下降显著。

四、个人不良贷款总额持续较大幅度上升

2021年末、2022年末、2023年末,个人不良贷款总额分别为27.33亿元、47.48亿元、67.07亿元。个人不良贷款主要是信用卡贷款产生的不良贷款,占个人不良贷款总额的比例分别为58.34%、61.82%67.17%。

2022年,由于零售信贷业务受宏观经济环境下行、居民失业率上升等因素影响,客户收入水平和还款能力受到一定冲击,随着信用卡业务规模的增长,该行信用卡贷款业务同步承压,与行业整体情况较为一致,因此信用卡不良贷款余额和不良贷款率有所增长。2023年,受宏观经济环境及居民消费需求恢复尚不稳固、投资市场持续低迷等影响,相关风险传导至银行业信用卡业务有滞后效应,该行信用卡贷款整体承压,部分持卡人收入水平受到冲击,还款能力明显下降,因此信用卡不良贷款金额有所增长;同时,受信用卡新规影响,信用卡业务不得发放5万元以上现金分期,该部分业务仅剩存量逐月摊还导致资产余额减少,不良贷款率进一步承压。

五、报告期内行政处罚26笔,共计罚款4961万元,另有一名董事被警告、一名高管被警告并罚款10万

报告期内,该行及其分支机构因违法违规受到的行政处罚共26笔,共计罚款4961.12万元:

招股书披露:本行及分支机构报告期内受到的26笔行政处罚的相关事项均不属于重大违法行为

报告期另有一名董事被警告,一名高管被警告、罚款10万元

2023年11月17日,国家金融监督管理总局广东监管局发出《行政处罚决定书》(粤金罚决字[2023]26号),针对未经任职资格许可实际履行高管职责的行为,对本行董事李春元给予警告;针对询证函业务管理不到位的行为,对本行合规总监徐函给予警告、处罚款10万元。

六、还有3家银行在申报深交所主板IPO,均在2023年3月获得受理,均未获首轮问询

目前,还有东莞银行、广东南海农村商业银行、广东顺德农村商业银行申报深交所主板IPO,均在2023年3月初获得受理,但至今均未获得深交所的首轮问询。