众所周知,净息差是银行财报重要指标之一,投资银行的朋友们都非常关注这个指标。但除了指标外,还有一个关联性非常重要的指标,估计有一些股友可能就没有特别关注了,这就是信用成本。分析净息差真正的含金量,需要扣除信用成本后的净息差,才最能体现一个银行的真实净息差水平。因当前只有极少数几家银行披露,且标准不一。故接下来以招商银行年报披露的计算公式为参考,推算建设银行、工商银行、农业银行和中国银行信用成本。

之前在2022年年报和2023年年报后对招商银行和平安银行以及兴业银行分析了信用成本,包括横向和纵向做了分析。下面用同样的方法,以建设银行、工商银行、农业银行和中国银行2023年年报数据为例,继续横向和纵向对比四家银行表现。

1、信用成本

信用成本是招商银行2023年年报披露的数据,根据财报披露的计算公式如下:

贷款和垫款信用减值损失 / 贷款和垫款总额平均值× 100%

贷款和垫款总额平均值=(期初贷款和垫款总额+期末贷款和垫款总额)/2

接下来以四大行2023年年报为例说明,逐一展开。

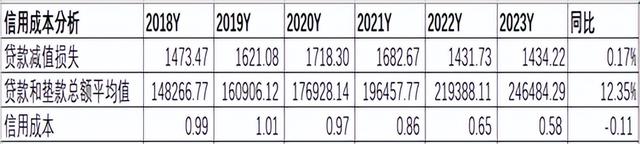

1.1 建设银行

根据以上公式,计算结果如下:

分析:如上图所示,从最近四年数据来看,整体呈现逐步下降走势;以2023年年报数据为例,信用成本同比下降0.06个百分点。

由上可以看出,信用成本同比下降主要是因为贷款同比增速明显高于贷款减值损失同比增速。

1.2 工商银行

根据以上公式,计算结果如下:

分析:如上图所示,从最近五年数据来看,整体呈现逐步下降走势;以2023年年报数据为例,信用成本同比下降0.11个百分点。

由上可以看出,信用成本同比下降主要是因为贷款同比增速明显高于贷款减值损失同比增速。

1.3 农业银行

根据以上公式,计算结果如下:

分析:如上图所示,拉通六年数据来看,排除2021年数据外,整体呈现逐步下降走势;以2023年年报数据为例,信用成本同比下降0.14个百分点。

由上可以看出,信用成本同比下降主要是受贷款金额同比增长,但贷款减值损失同比却下降导致的。

1.4 中国银行

根据以上公式,计算结果如下:

分析:如上图所示,从最近五年数据来看,整体呈现逐步下降走势;以2023年年报数据为例,信用成本同比下降0.11个百分点。

由上可以看出,信用成本同比下降主要是因为贷款同比增速明显高于贷款减值损失同比增速。

2、风险加权资产信用成本

前面分析的信用成本主要用于贷款,根据新规,未来监管不仅是贷款,还要考虑所有的风险加权资产,故引入风险加权资产信用成本,以下简称风险资产信用成本,其计算公式如下:

风险资产信用成本=信用减值损失/风险加权资产平均值

风险加权资产平均值=(期初风险加权资产+期末风险加权资产)/2

接下来以建设银行、工商银行、农业银行和中国银行2023年年报为例逐一展开。

2.1 建设银行

根据以上公式,计算结果如下:

分析:如上图所示,拉通最近四年数据来看,风险资产信用成本整体呈现逐步下降走势;以2023年年报数据为例,信用成本同比下降0.16个百分点。

由上可以看出,信用成本同比下降主要是受风险加权资产同比增长,但信用减值损失同比却下降导致的。

2.2 工商银行

根据以上公式,计算结果如下:

分析:如上图所示,拉通最近四年数据来看,风险资产信用成本整体呈现逐步下降走势;以2023年年报数据为例,信用成本同比下降0.23个百分点。

由上可以看出,信用成本同比下降主要是受风险加权资产同比增长,但信用减值损失同比却下降导致的,情况和建设银行类似。

2.3 农业银行

根据以上公式,计算结果如下:

分析:如上图所示,拉通最近四年数据来看,风险资产信用成本整体呈现逐步下降走势;以2023年年报数据为例,信用成本同比下降0.17个百分点。

由上可以看出,信用成本同比下降主要是受风险加权资产同比增长,但信用减值损失同比却下降导致的,情况和建设银行以及工商银行类似。

2.4 中国银行

根据以上公式,计算结果如下:

分析:如上图所示,拉通最近四年数据来看,风险资产信用成本整体呈现逐步下降走势;以2023年年报数据为例,信用成本同比提升0.02个百分点。

由上可以看出,信用成本同比增长主要是因为信用减值损失同比增速高于风险加权资产同比增速导致的。

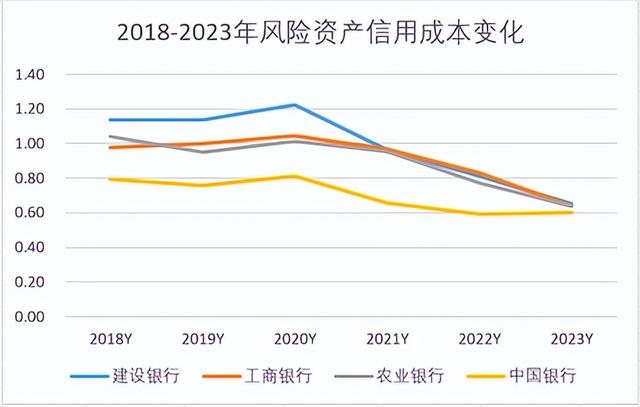

3、信用成本和风险资产信用成本横向比较

前面分别分析了建设银行,工商银行、农业银行和中国银行的信用成本和风险资产信用成本,接下来我们再来看横向分析。

3.1 信用成本分析

分析:如上图所示,拉通最近四年数据走势来看,除农业银行2021年明显波动外,四家银行整体呈现向下走势;以2023年数据为例横向对比来看,农业银行>建设银行>工商银行>中国银行。

结合年报来看,信用成本最近几年持续走低,并不是因为资产质量明显改善。因为最近几年受疫情等因素影响,为持续支持实体经济发展,四大行持续减费让利,导致净息差和影响不佳。为了平滑业绩,不得不减少信用减值损失计提力度来调节利润。这才是信用成本持续走低的主要原因。

接着再看图形走势,详细如下:

3.2 风险资产信用成本

分析:如上图所示,拉通最近四年数据走势来看,除中国银行2023年回升外,四家银行整体呈现向下走势;以2023年数据为例横向对比来看,建设银行>工商银行=农业银行>中国银行。

由上可以看出,建设银行成本最高,工商银行和农业银行次之,中国银行最低。情况大致和信用成本类似,故不再重复说明了。

接着再看图形走势,详细如下:

3.3 扣减信用成本后的净息差

净息差,是根据净利息收入除以生息资产计算的结果,但没有考虑信用成本。前面分析了信用成本,那接下来扣减信用成本后各家净息差表现如何。

3.3.1 扣减前净息差

分析:如上图所示,拉通最近六年数据走势来看,四家银行整体呈现向下走势;以2023年数据为例横向对比来看,建设银行>工商银行>农业银行>中国银行。

由上可以看出,建设银行净息差最高,工商银行和农业银行次之,中国银行最低。其次,如果以净息差1.68的安全警戒线来看,只有建设银行达标,其他三家都没有达标。这说明为支持实体经济发展,四大行都付出了很大牺牲和代价,且已经影响到经营安全层面了。

接着再看图形走势,详细如下:

3.3.2 扣减后的净息差

分析:如上图所示,拉通最近六年数据走势来看,排除个别年份有所反弹外,四家银行整体呈现向下走势;以2023年数据为例横向对比来看,建设银行>工商银行>中国银行>农业银行。

由上可以看出,扣减信用成本后净息差最高依然是建设银行,工商银行和中国银行次之,农业银行最低。这说明农业银行信用成本较高,净息差扣减完信用成本后,净息差最低,且低于1。

接着再看图形走势,详细如下:

综上所述,通过以上分析可以看出,信用成本不仅对净息差影响较大;而且还与资产质量密切相关。正如前面分析所说,为了平滑业绩是可以调节信用成本的;其次,还需与其资产结构、资产质量和拨备情况综合起来考量。未来分析银行财报时,可以考虑增加这个指标分析,更能全面把控银行的基本面。未来我们后续将继续追踪资产质量,通过财报点评,纵向和横向分析此指标,用于判定其基本面变化,届时欢迎有兴趣朋友捧场关注!

以上只是个人见解和看法,切莫作为投资建议。特别提醒:任何投资操作活动都需要你独立思考和决策!否则后果自负!