1. 氧化铝 上承铝土矿,下接 电解铝, ,2024 年迎来大幅上涨

1.1. 氧化铝 上游为铝土矿,下游为电解铝等

金属铝因其良好的物理、化学性能而被广泛应用于各工业领域,是目前世界上使用量第二多的金属。

在复杂的铝产业链中,氧化铝是其中的准核心产物,因为氧化铝是原铝(电解铝)的必要中间产物,而原铝是铝产业链中的核心产物。氧化铝是铝的稳定氧化物,化学式 Al2O3,在矿业、制陶业和材料科学上又被称为矾土,是一种无毒、无臭、无味的白色粉状或砂状物。氧化铝最主要的上游原材料是铝土矿,每生产1 吨氧化铝就需要消耗约 2.3 吨铝土矿。氧化铝的生产工艺主要包括拜耳法和烧结法两种,目前 95%以上的氧化铝都是通过拜耳法生产出来的。氧化铝一般被分为冶金级氧化铝和非冶金级氧化铝,其中冶金级氧化铝是生产原铝(电解铝)的必要材料,而非冶金级氧化铝则用于生产刚玉、陶瓷、耐火制品及其他氧化铝化学制品。国际铝业协会的数据显示,2022 年全球氧化铝产量中约有 93.72%都是冶金级氧化铝,用于电解铝的生产,电解铝是氧化铝最主要的下游产业。

1.2. 氧化铝 供不应求 ,价格大幅上涨

国内氧化铝供不应求。从 SMM 中国氧化铝月度供需平衡来看,2024 年氧化铝 1-9 月中,有 5 个月存在供需缺口。其中 9 月份供需缺口达 6.7 万吨。

2. 氧化铝供给:铝土矿供给以国内为主,扰动时有发生

2.1. 氧化铝供应 主要来自中国

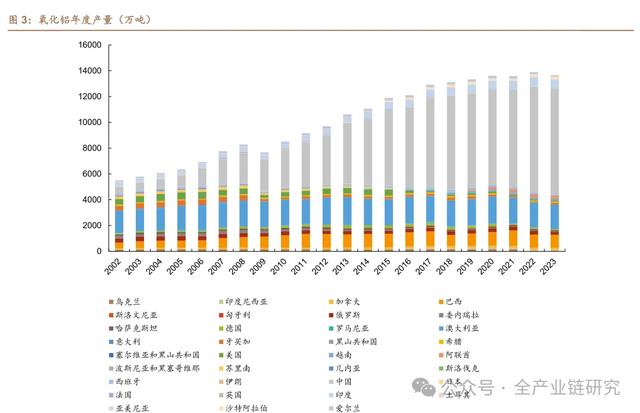

2023 年全球氧化铝产量 1.4 亿吨。大部分来自于中国。

中国的氧化铝产量多年占据全球前列 , 我们认为中国在氧化铝定价方面起到很大的作用。。以 2023 年为例子,中国 2023 年氧化铝产量 8200 万吨,占全球产量的 58.57%。

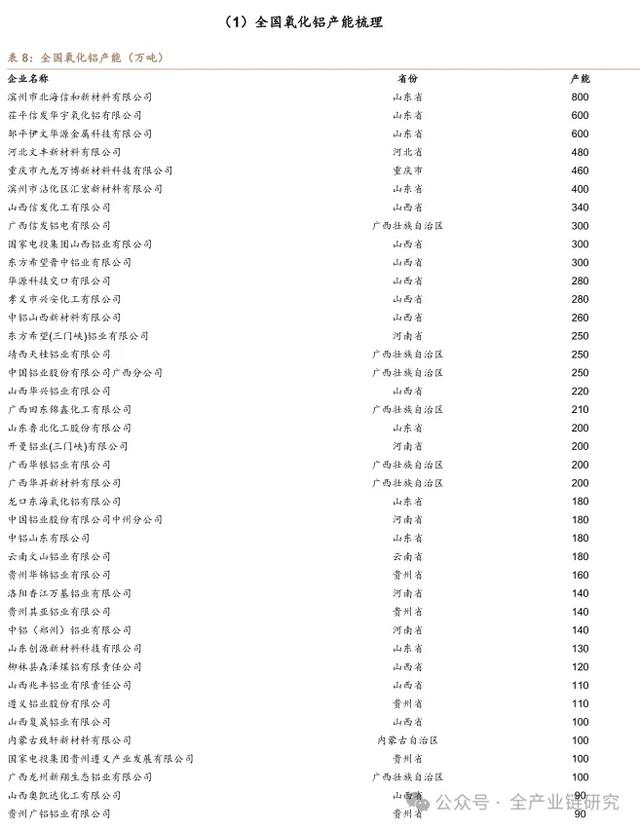

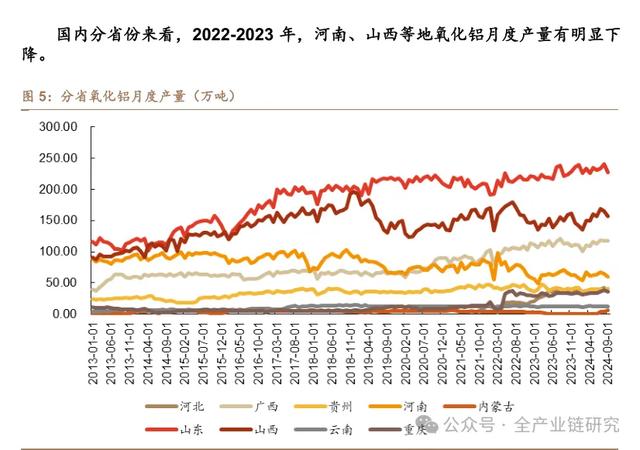

我国氧化铝产能超 1 亿吨,其中前四省份分别是山东、山西、广西、河南,因此山西和河南氧化铝的产量下降对于氧化铝市场具有较大影响。我国氧化铝产能截至 2024 年 9 月产能为 10160 万吨/年,其中大部分集中于山东 3070 万吨/年、山西 2500 万吨/年、广西 1545 万吨/年,河南氧化铝产能 1186 万吨/年。

国内氧化铝竞争格局集中,产业链话语权强势。前四大企业占全国产量63.91% ,前十大企业占全国产量 86.47%。。从国内氧化铝产量来看,全国前十大企业分别为中铝集团、魏桥集团、信发集团、三门峡铝业、赛博集团、文峰集团、国家电投、东方希望、靖西天桂、南山集团。

据 据 SMM 预测, ,2024 年中国新增氧化铝产能达 360 万吨/年 年, ,2025 年新增氧能 化铝产能 1320 万吨/年 年, ,2026 年及之后新增氧化铝产能 680 万吨/年 年 。然 虽然 2025年氧化铝 产能集中投产,但考虑到铝土矿供给受限,可能产能释放节奏不及预期,供给增量可能有限。

据 据 SMM 预测,2024 年海外氧化铝产能增量 340 万吨/ 年,2025 年海外产能量 增量 510 万吨/ 年,2026 年海外产能增量 150 万吨。

2.2. 国内铝土矿(河南、山西)产量大幅下降,高度依赖几内亚等国家

全球铝土矿资源丰富,我国资源相对匮乏,进口依赖度高。全球铝土矿资源丰富,根据 USGS 数据,2022 年全球铝土矿资源储量为 310 亿吨。其中,中国资源储量为 7.1 亿吨,占比约为 2%,位于全球第七位。从产量来看,2022 年全球铝土矿产量达 3.8 亿吨,中国产量达 9000 万吨,占全球铝土矿产量的 24%,位于全球第二位。我国铝土矿需求旺盛,而资源储量相对匮乏,进口依赖度高。

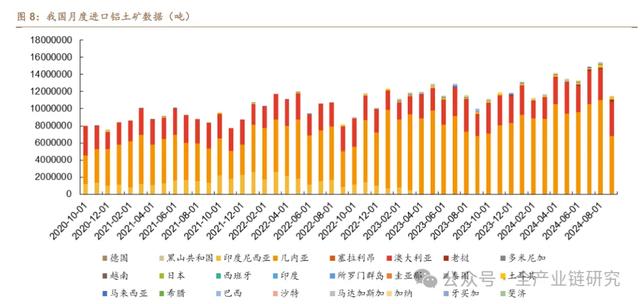

我国进口大量铝土矿, 近三年以来进口较大的国家为几内亚、澳大利亚和印自度尼西亚。其中印度尼西亚自 2023 年 年 4 月 月 我国停止进口 ,而几内亚月度进口量在 2024 年 9 月环比出现大幅下滑。

从月度进口 铝矾土 矿供需平衡来看,2024 年 年 9 月 月 进口 铝矾土 已经进入到严重供不应求阶段,供需平衡达-258.84 万吨 ,创年内缺口新高。 铝矾土 是氧化铝的重要原材料, 铝矾土 一旦发生紧缺,将限制氧化铝产能释放。

2.2.1. 铝土矿- 国内篇 :河南山西产量大幅下降 ,环保、矿山安全、储量下降影响国内铝土矿产量增长接上文,我国 2022 年占全球铝土矿储量占比仅 2%,产量占比超 20%,是不可持续的。

2023 年,我国河南、山西两地的铝土矿产量有大幅下滑,目前仍未 恢复 到下降前的高位。

2023 整体国产矿供应情况不理想,国产矿山生产收紧已成常态, 六月底河南止 铝土矿执行复垦要求,三门峡地区矿山已经停采,截止 2023 。 年底仍未开工。使得国产矿石供应尤其是河南地区更加紧张,叠加北方多次发布暴雨预警,当地政府为安全起见,加强矿山安全督察以确保矿山安全度过汛期,部分矿山开工受到影响,供应收紧。

据 SMM ,铝土矿开采相关的政策逐步收紧,国产铝土矿生产受此影响,产量下降。 同时 中国铝土矿储量下滑 ,从 从 2016 到 到 2025 年铝土矿储量年复合增长率预计为-3% 。

我们认为铝土矿开采 受 到环保、安全生产、储量下降等因素影响,未来难以快速复产,国内铝土矿产量增量有限。河南氧化铝开工率低位运行,我们推断 主要原因是 铝土矿产量下降的影响。未来若国内氧化铝产量增量有限,不考虑海外铝土矿 增量 的情况下,国内氧化铝产量也将 受限制

2.2.2. 几内亚铝土矿- 雨季影响发运,短期紧缺,长期增量较大

几内亚是我国最大的铝土矿进口国。

几内亚铝土矿主要分布于西部博法盆地,从分布图来看,铝土矿分布位置集中且相对靠近港口。

几内亚主要有几大企业主导生产 铝土矿。 。据几内亚矿业和地质部数据,2022年赢联盟产量 3638.1 万吨,占比高达 35.14%,其次是 CBG,产量 1827.9 万吨,占比 17.66%,第三为阿联酋铝业,产量 1552.1 万吨,占比 14.99%。剩余 7 家企业为中铝、河南国际、COBAD、国电投、ASHAPURA、CBK、AGB2A-SDM。

从 几内亚主要 铝土矿出港数据来看,2024 年 年 7-9 月铝土矿出港量有明显下降,国 主要是因为雨季原因,将影响我国 8-11 月铝土矿进口量。考虑到运到港口送到 货到各氧化铝厂还有时间,预计影响我国氧化铝用铝土矿或将持续到 12 月

10 月,阿联酋环球铝业表示,子公司几内亚氧化铝公司(GAC )的铝土矿出口目前已被海关暂停。预计短期内将导致几内亚铝土矿出口进一步受限,对应到国内进口矿或更加紧张。

短期看几内亚铝土矿较为紧张,未来几内亚铝土矿增量显著。据 SMM,预计2025 年海外铝土矿产量增量 3100 万吨,主要来自几内亚。几内亚铝土矿 2025年产量或同比增加 2400 万吨湿吨。预计从 2020 年到 2025 年,几内亚铝土矿进口量年复合增长率或达到 20%左右。

3. 氧化铝需求:电解铝 产量向好发展 ,下游宏观影响程度

3.1. 电解铝 产量逐年增长,月度产量同比持续提升

我国电解铝产量持续增长,从 2022 年 年 4 月-2024 年 年 9 月,每月电解铝产量均实现月度同比正增长。持续增长的电解铝产量对氧化铝需求也逐年增长。

3.2. 云南 电力供应充足,2024 年 年冬 冬-2025 年春 或不对电解铝企业限电

据新华财经报道,从 2021 年到 2023 年,云南连续三年出现电力供应紧张局面。为保障西电东送电量以及电网安全平稳运行,云南电网对云铝股份等电解铝企业连续三年进行负荷管理,部分企业一度执行 45%左右的限电措施。2023 年四季度,云南电网对云铝股份等企业限电 20%,直到 2024 年 3 月才逐步恢复正常。

2024年冬2025年春这一情况将发生转变。云南电网有关部门负责人说,2024年前 8 个月,云南全省统调发电量 2734 亿千瓦时,增长 19%。云南全社会用电量 1801.5 亿千瓦时,增长 13.5%,增速位居南方五省区第一。 “从目前的情况看,今冬明春电力供应充足,在此期间不会对电解铝企业限电。”该负责人说。云南电解铝开工率 2023 年由于限电影响降至 75%以下,今年 9 月云南电解铝开工率在 90%以上,据新华财经报道情况, 若冬季不限电,预计云南 2024 年冬季电解铝开工率维持高位,对氧化铝需求起到有利影响。

3.3. 电解铝需求持续增长, 光伏、汽车等增量明显

根据 2024 年 年 10 月的 SMM 第十三届金属产业年会, ,SMM 预计 2024 年国内电解铝消费量在 增速在 4.7% 左右。 。

光伏:从用铝量来看,光伏边框占光伏用铝超 70%,2024 年 1-9 月国内光伏边框需求量累计同比增速达 13%。

输电 线缆:据 SMM 测算,2023 年铝线缆产量达 360 万吨,耗铝量为 288 万吨;预计 2024 年铝线缆产量为 382 万吨左右,耗铝量为 306 万吨左右。

汽车:据 SMM 调研测算,2024 年预计汽车用铝量达 538 万吨左右,同比增长 14%左右,后续仍将维持正增长的趋势但增速放缓,预计 2025 年同比增长 10%左右。

2024 年 年 10 月国家推出一系列增量政策, 我们 预计未来国内需 求有望持续回

升。4. 投资建议

4.1. 核心观点-2025 年供需预期过于悲观,股票估值 或将修复

2025 年供需预期过于悲观,股票估值或将修复。氧化铝远期合约贴水, ,2025年 年 10 月交割合约价格贴水现货超 1600 元/吨 吨 ; 整体铝 板块估值仍然偏低 ,我们取 以工业金属铜做对比,选取 4 家 家 市值较高的 铜公司 紫金矿业、洛阳钼业、藏格矿业、金诚信,3 家市值较高的氧化铝公司天山铝业、中国宏桥、南山铝业,截至2024 年11 月5 日股价铜可比公司我们预测2024-2025 年平均PE 为16.89/13.39倍,3 家氧化铝相关公司平均 PE9.01/8.54 倍 倍 。 市场认为氧化铝价格或将下跌,我们判断氧化铝价可能持续高位运行,核心逻辑 : 供给端铝土矿制约新项目的产能利用率,且国内政策拉动下需求有望超预期 。 推荐 相关氧化铝企业南山铝业、中国宏桥、天山铝业 ,关注中国铝业。

洲 氧化铝价格向上突破,目前全国主要区域及澳洲 FOB 氧化铝价格维持在4600 元/。 吨人民币以上。从价格来看,本次氧化铝涨价不局限于某个区域,国内山东、河南、山西、广西、贵州价格都向上突破,国外澳洲氧化铝价格也有相当的涨幅,本次氧化铝涨价体现是全球性的。

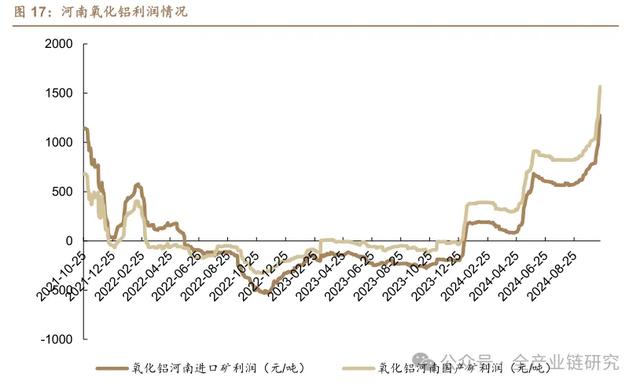

4.2. 氧化铝利润持续扩大,目前电解铝仍有充足利润

以河南企业为例,目前无论是进口矿氧化铝还是国产矿氧化铝的利润都在持续扩大。本次涨价带来氧化铝利润持续扩大,随着氧化铝价格持续上涨,无论是国产矿还是进口矿的氧化铝企业或都能享受到涨价带来的利润弹性。

电解铝利润在氧化铝价格上涨的过程中,利润相应受到一些挤压,但按照2024 年 10 月 17 日 smm 电解铝利润模型中,氧化铝单价为 4555.63 元/吨,此时电解铝仍有 2025.6 元/吨利润。

根据 SMM 模型 我们 大致 计算,止 截止 10 月 月 17 日,假设未来 其余成本及电解至 铝价格不变的情况下,当氧化铝价格涨至 5607.89 元/ 吨左右时,电解铝利润将归0 。 当氧化铝价格涨至 6750.75 元/ 吨左右时,电解铝现金利润将归 0 。

4.3. 重点关注氧化铝企业

(1) 南山铝业( (600219.SH) ) : 氧化铝领先企业公司能 在产国内氧化铝产能 140 万吨,印尼已投产 氧化铝能 产能 200 万吨,另规划 200 万吨产能。

2 )中国宏桥( (1378.HK) ) : 氧化铝龙头企业

中国宏桥年进口矿石 4500 多万吨,具备稳定的原料供应源。

中国宏桥氧化铝生产主要包括原料、溶出、沉降、分解、蒸发及焙烧六个主体生产工序,2023 年氧化铝合计运行产能已达到 1,950 万吨。中国宏桥位于印尼的子公司宏发韦立氧化铝公司建有年产 200 万吨氧化铝生产线,并同步建设电厂、码头、生活区等配套设施,一期 100 万吨已于 2016 年上半年开始运营,二期 100 万吨已于 2021 年底投产。

(3 )中国铝业(601600.SH ):全球铝头部企业

中国铝业 是中国铝行业的头部企业,综合实力位居全球铝行业前列 。截至2024 年 年 H1 ,中国铝业的 氧化铝、电解铝、精细氧化铝、高纯铝、铝用阳极及金属镓的产能均位居全球第一。

止 截止 2024 年 年 6 月末,公司并表氧化铝产能约为 2200 万吨。

(4 )天山铝业(002532.SZ ): 海外资源布局领先企业

铝土矿方面:1. 印尼铝土矿:公司已签署 PT Inti Tambang Makmur100%股份的收购协议,收购三个铝土矿开采权。该等矿权位于印度尼西亚西加里曼丹省桑高区,矿区总占地面积合计约 3 万公顷,总勘探面积达 25.90 万公顷,公司已聘任专业勘探机构正在对三个矿区进行详细勘探。

2. 几内亚铝土矿:公司在几内亚完成了一家本土矿业公司的股权收购并获得其铝土矿产品的独家购买权,该项目具备生产及运输铝土矿产能约为 600 万吨/年,矿区面积约 200 平方公里。目前项目已进入生产开采阶段。

氧化铝方面:1. 国内: 位于广西百色国家生态型铝产业示范基地,建成 250万吨氧化铝生产线,产品主要对外销售。同时已获取铝土矿资源,作为项目的资源保障。

2. 海外:公司境外子公司 PT TIANSHAN ALUMINA INDONESIA 计划投资15.56 亿美元在印尼规划建设 200 万吨氧化铝生产线,分两期建设,其中一期100 万吨,该项目已被列入印尼国家战略项目清单,截至 2024 年 H1 正在进行环评、征地等工作。