文章来源:数字化见闻

8月29日,国内领先的汽车后服务商“途虎养车”再次更新招股书,距离其上次披露已经过去半年有余。

面对规模超万亿的汽车后服务市场,即使份额已经做到业内第一的途虎却依然仅占比1%,前五名合计占比更是不超2%。行业的复杂性、非标准化也是令入场者摇头不已,规模虽大,但要如何吃到嘴里,不仅困扰着途虎,也是其他进场分食者所思考的问题。

数字化见闻发现,更尴尬的是,行业第一的途虎仍面临着尚未盈利的尴尬困境。

那么,在疫情的扰动下,业务严重依赖线下的途虎经营表现又如何?是选择顺势“缩衣过冬”,还是头铁“逆势扩张”?面对市场的动荡又该如何做出调整和改变?

通过其最新招股书,我们来一起解开上述谜团。

01

稳营收、扩门店、控亏损

根据其招股书数据显示:2022H1,途虎录得营收54.68亿元,较上年同期的54.76亿元基本持平,要知道这个成绩是在今年疫情反复肆虐下取得,相较于去年“含金量”更足,即使是拉长周期来看,途虎也保持着营收稳定正增长的态势,从2019年的70.4亿元增长至2021年的117.2亿元,年均复合增长率高达18.5%。

仅从营收数据来看,可以一个“稳”字来形容。而营收之所以能稳,跟其“逆势扩张”的加盟工场店有关。

翻看其招股书不难发现,途虎全国门店数量由2019年的2.01万家增长至2022年上半年的2.96万家,门店数三年多的时间增幅超过47%。虽然2022H1的门店数较2021年底的3.28万家减少了0.32万家,但主要是优化合作门店的策略所产生的,在其营收中贡献占比最高的加盟途虎工厂店,反而一路走高,从2019年的1296家增至2021年的3658家,门店占比也由同期的6.4%提升至10.3%,2022年上半年更是逆势扩张至4114家,门店占比提升至13.9%。

三年多的时间,加盟工厂店运营家数翻了2倍有余。增速不可谓不强势。

而在加盟工厂店逆势扩张的带动下,该门店类型所贡献的营收绝对额及占比也是水涨船高,营收从2019年的39.4亿元增至2021年的81.2亿元,年均复合增长率高达27.3%,远超公司整体营收增长率的18.5%,营收占比也由同期的55.9%提升至69.3%,2022年营收更是达到40.55亿元,占据公司整体营收74.2%的比重。

加盟工厂店已经成为途虎业绩提升的绝对“主力军”。也可以看出,途虎在对门店做针对性的“瘦身增肌”。

不过,令人尴尬的是,即使是做了上述调整和努力,途虎依然还是一家尚未取得盈利的平台型企业。

2019-2021年,途虎录得经营净亏损分别为11.35亿元、9.12亿元、13.13亿元,不仅没收窄,反而有进一步走高的趋势。好在今年上半年踩下急刹车,2022H1录的净亏损5.18亿元,较去年同期的6.05亿元减少0.87亿元。但也仅仅是少亏,如何赚依旧是一个待解的难题。

数字化见闻从损益结构发现,造成持续亏损的原因也并不难找,无非就是较低的毛利与较高的营运开支引起的。如下图:

2019年至今,途虎的毛利率已经翻倍,但也仅仅达到18.2%,尚不足20%,再看看其营运成本开支,最大头的就是销售与营销开支,仅此一项就把90%以上的毛利给吃掉,还没有算上其他开支。

销售和营销的费用居高不下,说明途虎依然在处于打造品牌期,需要通过不断地营销投入加深用户对品牌的印象。即使其用户规模已经超过8600万,但其最近一年有过交易的用户也才仅仅达到1570万,年度活跃用户占比仅为18.2%,尚不及自身用户规模的1/5。

显然,汽车后市场依然还在品牌建设的“懵懂期”,尚未有强势的头部平台拉开与竞争者的差距。而现阶段贵为行业老大哥的途虎,做大营收扩门店的同时,如何兼顾盈利性,也是其不得不去面对的难题之一。

02

“上山下乡”,下沉市场能否成为新的“掘金池”

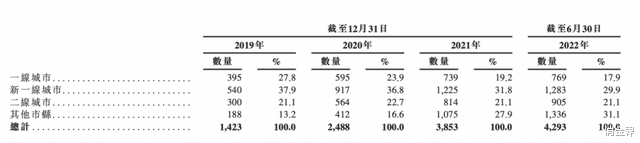

除了继续做好一二线城市这个基本盘之外,途虎也把“掘金”的锄头瞄向了三四五线城市等下沉市场,这点也可以通过其加盟工场店门店数量的地域分布窥得一二。如下图:

一线城市的门店数量从2019年的395家增至2022H1的769家,期间增幅94.6%;新一线的门店数量从同期的540家增至1283家,期间增幅137.6%;二线城市的门店数量从同期的300家增至905家,期间增幅201.6%;而除上述城市的其他市场,门店数量从同期的188家增至1336家,期间增幅高达610.6%。

不仅增幅同比增速最高,三线及以下市场门店数量的占比也由同期最低的13.2%升至现在最高的31.1%。显然,下沉市场正在成为带领途虎高速增长的“新引擎”。

且不同于一二线城市的业务更偏向于通过线上来完成,下沉市场业务更多的还是通过线下的方式来达成,因此,汽车服务门店的品牌、技术、体验、后续服务跟进等都会成为用户选择的评判标准,而途虎借助在一二线城市积累下来的标准化服务流程及相对较广的知名度,无疑成为其拓展下沉市场的利器。

随着三线及以下城市门店数量增加,其个人终端客户贡献的收入中,来自线下到店客户的订单绝对金额也呈连续增长态势,这无疑佐证了其掘金下沉市场策略的正确。

那么除了订单及营收的正反馈给了途虎掘金下沉市场底气,途虎发力下沉市场的绝对性优势有哪些?查看其公开资料,强大的物流及仓储配送能力或许才是其最大的仰仗。

截至2022年6月30日,途虎工运营了41个区域配送中心(RDC)和334个前端配送中心,依托于上述基础设施,途虎将业务拓展至全国300多个城市的同时,也前端配送中心半径五公里内的配送订单送达时间控制在30分钟以内,半径10公里以内的配送订单送达时间控制在1个小时以内,及时响应门店、用户需求的同时也减少了其等待成本,随之其品牌的知名度也在“速度与效率”的加持下得到传播和提升。这也是其有底气喊出要在2024年将途虎工厂店扩展至7900家的真正依靠。

数字化见闻认为,下沉市场,大有可为。或许会成为助其转亏为赢的“法宝”之一。

数字化见闻专注跟踪科技、互联网、数字化领域

03

焦虑的资本,不安的现金

2011年成立至今,途虎已经前后融资13轮,其中既有互联网巨头腾讯的加持,也有国内知名风投机构如红杉、愉悦、方源等的战队。投资团队是相当豪华。

但最长情的陪伴也有结束的时候,从2013年第一笔种子轮的融资开始算起,最长的陪跑者也已经长达9年有余,除了腾讯这种财大气粗的大佬不缺钱之外,风险资本们显然已经等不起了。它们除了要对投资项目负责,也更需要对LP的退出负责。而上市无疑是最快也是最方便的退出变现通道,即使是在当前这个资本环境下,面对的可能是“流血”上市,途虎也不得不硬着头皮去“闯一闯”。

除了资本的焦虑是催生其上市的因素之外,不容乐观的现金流也是途虎不得不去面对的难题之一。

虽然截至2022年6月末,其账上依然有现金及现金等价物超过33亿元,如果再加上受限制的现金及定期存款、以公允价值计量且变动计入当期损益的金融资产余额后,可使用现金余额更是超过51亿元。但途虎依然有不安全因素。

原因无他,就在于其经营性活动现金流量净额依然为负,按照其2022年上半年的经营活动现金流量净额为-5.68亿元来看,即使账上再有钱,这个烧法也还是心里没有底。更何况后续还要面临下沉市场拓展和推广、品牌的营销和输出、区域及前端配送中心的铺设....哪哪都是钱,账上这点资金还真不够自己“浪”的。

更严峻的是外围宏观经济环境不确定性及疫情的扰动。更加推动其加速拥抱资本市场。为自己储备粮草的同时,也打通后续快速融资补血的通道。

04

尾声

万亿规模的汽车后市场固然是个好故事,也给资本提供了无法想象的“市值大饼”,但着眼于当下处,除了“造梦”之外,投资者更关心的是,这个赛道的领跑者途虎何时能够摆脱亏损走向盈利。这是个现实而又尴尬的问题。毕竟,没有业绩的画大饼,就是最不负责的“耍流氓”。数字化见闻认为,为了避免上市后投资者对途虎用脚投票选择离场,它还须抓紧时机证明自己的价值。