本周观点

上周,铜价冲高回落,国内沪期铜7万5表现一定阻力。我们预计短期铜价仍将在七万五附近纠结一段时间,但后期依然维持乐观态度,尤其四季度在美元与基本面的加持下,价格走向将较为优良。上周五,美联储主席鲍威尔向市场传递了迄今为止最明确的信号:美联储即将启动降息周期。就在美联储释放降息信号当天,纽约股市三大股指集体应声上涨。不过,鲍威尔并没有给出降息路径,仍强调“依赖数据”。目前,美国三个月核心通胀年化率降至2.1%,略高于美联储2%的目标。另外,欧洲央行和英国央行在上周也流露出了有望进一步行动的信号。但与美联储略不同,这两大欧系央行此前均已经降息过一次。随着全球经济逐渐摆脱后疫情时代的高通胀,全球的高借贷成本即将结束,主要央行也将陆续开启新的宽松篇章。从历史上看,2000年美联储在美国互联网泡沫破裂之后开始降息并持续三年,联邦利率从6.5%降到1%——在此期间道琼斯指数跌了18.6%、纳斯达克指数跌了66%、标普500指数下跌28.6%,美元指数下滑15.45%,铜价回落5.5%。反之,2004年美联储开始一路加息持续两年,利率从1%升至5.25 %——在此期间道琼斯指数上涨10%、纳斯达克指数上涨9%、标普500指数上涨13.34%,美元指数下跌5.6%,铜价上涨174%。不过,如果把目光放得更长远一点,降息观察周期拉长到降息前半年到降息结束后半年的话,铜价表现就如我们在二季报《超预期》中提到的那样,1976年以来的5次降息周期铜价的表现显示,铜价不绝对在美国降息周期期间形成上涨或者下跌。尤其07年间铜价大涨的本质原因是,铜矿供应的吃紧衍生至精炼端所致。而今年以来原料端的弹性表现较07年更为趋紧,需求也有更大的蓝图可以赘述。现货市场,本周初,一方面缺乏外盘指引,中间商操作空间下降,同时随着市场流通货源增加,现货重归小贴水状态,成交乏力。考虑短期内美元趋弱,铜价被动强势,或并吞部分bac空间,且之前部分出口货源交付LME亚洲仓库后开始再次回归进入国内市场,预计周内库存将出现一定增加。由此,建议9-10仓位调整至10-11,或在c50-c40左右获利了结。10-11理论安全值在c80以上,目标b200以上,极值back250-300。月度平衡表

数据来源:SMM,钢联,紫金天风期货研究所

周度基本面情况

主要矿企新闻更新

【智利Codelco可能因尾矿坝违规而面临800万美元罚款】8月22日,智利环境监督局(SMA)周四表示对国有铜业巨头Codelco提起两项指控,因其对塔拉布雷尾矿坝的管理存在问题,包括缺乏保护地下水的应急计划,以及自2017年以来错误存放尾矿材料。SMA将这些指控定性为“严重”,属于三级问题分级中的第二级。去年当地居民投诉Codelco的塔拉布雷尾矿坝自2019年以来一直存在渗漏。Codelco有10天的时间提交合规计划,另外还有5天的时间提出上诉,并可能面临约80亿比索(871万美元)的罚款。Codelco回应将迅速采取行动,以解决监管机构提出的问题。【Tschudi四年来首次生产出A级铜阴极】纳米比亚综合铜业公司(CCC)近日宣布,其位于纳米比亚的Tschudi工厂在四年后首次成功生产出伦敦金属交易所(LME)A级铜阴极。LME A级铜阴极需达到至少99.99%的铜纯度,适用于电线、电子产品和制造业。Tschudi工厂自2015年建成以来,曾是纳米比亚唯一的LME级精炼铜加工厂,但在2020年后进入保养维护阶段。此次重启是CCC更大计划的一部分,旨在可持续地重新启用纳米比亚的三个棕地铜矿,符合纳米比亚政府强调的国内矿物加工利用政策。【Atico第二季度铜产量同比增32%至370万磅】8月21日,Atico Mining Corporation今年第二季度净亏损40万澳元,去年同期收入为10万澳元,归因于销售额下降和衍生工具结算的实现亏损。本季度销售额同比降11%至1090万美元,主要原因是天气原因导致装货港延误。当季铜产量同比增32%至370万磅,黄金产量同比增23%至2850盎司,白银产量同比增27%至9972盎司。今年下半年,公司将专注于实现El Roble的生产指导方针和成本效益;继续推进La Plata项目的工程和许可;并在El Roble执行近矿钻探计划。【智利法院下令工会停止在Caserones铜矿场设置路障】8月21日,根据周三发布的一项裁决,智利法院下令Caserones铜矿举行罢工的工会停止封锁该矿场周围的道路。工会从8月12日开始发起罢工。在持续一周多的罢工期间,拥有该铜矿的伦丁矿业公司向当地的一家法院提起诉讼。根据法院做出的裁决,法院下令工会停止封锁通往该铜矿的的道路,以及连接营地和工业区的内部道路。罢工的工会约有300名成员,占该铜矿员工总数的30%。本周工会负责人表示,争端没有很快得到解决的迹象。Caserones铜矿在2023年铜产量为139520吨。数据来源:根据新闻整理,紫金天风期货研究所

铜精矿/粗铜加工费

上周,铜精矿现货市场活跃度维持稳定,市场交易情绪不佳,市场成交冷淡,四季度矿山招标在个位数高位成交,部分炼厂四季度签单已完成,供应端暂时稳定,需求端多以观望为主。内贸矿现货市场活跃度较稳定,整体现货成交较为一般,除个别有即期需求的买家外,市场参与者多持观望态度,部分市场参与者认为近期计价系数仍在高位维稳运行,后续有一定上调空间。

数据来源:SMM,钢联、紫金天风期货研究所

铜精矿港口数据

上周,中国7个主流港口进口铜精矿当周库存为65.5万吨,较上周环比增1.7万吨。分港口来看,增量依然来自于防城港港。

数据来源:钢联,紫金天风期货研究所

冶炼利润

上周,铜价冲高回落,硫酸价格维持稳定,冶炼长单及零单利润维持不变。长单利润在3500元/吨附近,零单亏损水平在千元以内。

数据来源:SMM,紫金天风期货研究所

沪铜价差结构

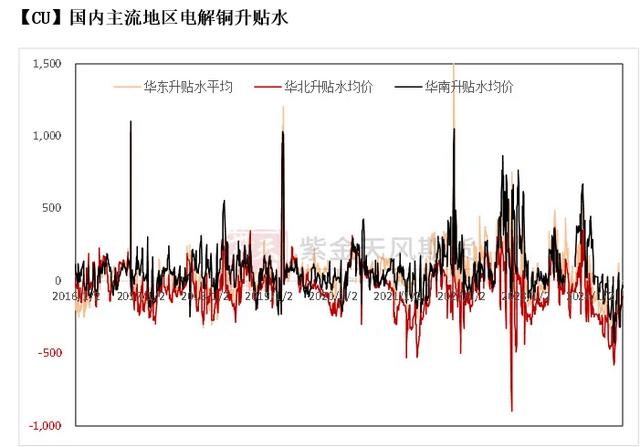

上周,铜价冲高回落,持货商关注基差变动出货量增加,但现货报价仍企稳在平水以上,周后随着铜价走高市场成交趋于平淡。本周初,一方面缺乏外盘指引,中间商操作空间下降,同时随着市场流通货源增加,现货重归小贴水状态,成交乏力。考虑短期内美元趋弱,铜价被动强势,或并吞部分bac空间,且之前部分出口货源交付LME亚洲仓库后开始再次回归进入国内市场,预计周内库存将出现一定增加。由此,建议9-10仓位调整至10-11,或在c50-c40左右获利了结。10-11理论安全值在c80以上,目标b200以上,极值back250-300。

数据来源:SMM,紫金天风期货研究所

伦铜结构曲线

截至8月23日,伦铜库存微增31.97万吨附近,注销仓单比例增加至10.49%左右。同时,cash月报价贴水状态略有扩大,报贴水115美元/吨附近。库存波动较大地区依然为亚洲地区。预计后期部分亚洲仓库货源或逐步回流国内。

数据来源:Wind,紫金天风期货研究所

伦铜持仓与仓单集中度

LME的Futures Banding Report显示铜价短期多头轻仓平仓,但远期多头轻仓有所增加,近远期空头轻仓有所减少,但中期空头轻仓持仓有所增加,市场积极性维持稳定。Cash Report、Warrant Banding Report显示市场集中度一般。

数据来源:Bloomberg,紫金天风期货研究所

沪伦比值变动

上周铜价反弹,国内跟涨不利,沪伦比值进一步下修至7.98左右,铜进口现货亏损状态略扩至400-500元/吨。考虑海外市场依然表现优良,但铜价波动剧烈,建议减少趋势性套利操作,适当高抛低吸。

数据来源:紫金天风期货研究所

保税区库存变动以及上海口岸到港量

随着铜价企稳、进口比值有所回落,进口亏损状态增加,但到港船货量略有增加,上海保税区清关量有所上升。上海保税区库存总数下降至6.28万吨。上周,周度清关量增加至38.66千吨。细项数据来看,清关品牌主要为:国产、坦桑尼亚、莫桑比克等。广东保税区在0.38万吨。

数据来源:SHMET,紫金天风期货研究所

上海口岸周度清关及出口量

上周,到港船货数量下降,船货量在24.22万吨附近。另外,国内炼厂持续出口至保税区量为3.95千吨,周度出口量为0.75千吨。

数据来源:SHMET,紫金天风期货研究所

月度进出口量及观察指标

数据来源:SHMET,紫金天风期货研究所

废铜市场

废紫铜方面,铜价高位盘整,废铜价格企稳运行。上游市场活跃度不高,废铜货源整体较为紧俏。近期中小散户基本上逢高出货,库存维持在低位,但市场可售现货仍偏少。贸易商面对不明朗的市场趋势及高昂的现货价格,操作趋于谨慎,高位接货意愿不强,倾向于快进快出的策略,以控制成本和风险。下游铜厂需求策略出现分化,处于生产状态的厂家维持按需采购策略,因废铜现货价格表现坚挺,议价空间有限,实际交易量不多。而观望状态的厂家则是处于停产状态或是采购带票废铜和电解铜作为替代,整体上处于产销两弱的局面。废黄铜方面,市场价格相对稳定,与上周基本持平。尽管上游货商出货意愿增强,但货源紧张问题依旧突出,即便是加价收购也成效有限。虽然进口黄铜在一定程度上缓解了市场压力,但优质货源的快速消耗再次凸显了缺货问题。下游铜棒厂订单略有好转,提振废黄铜原料的采购需求。大型铜棒厂受缺货影响,对能够快速到货的现货表现出强烈的溢价采购意愿。调研显示,厂家寻货频率较月初显著提升,市场需求整体呈现上升趋势,反映出市场对废黄铜的迫切需求。

数据来源:SMM,钢联,紫金天风期货研究所

下游企业及终端

上周铜价反弹后,下游表现如何呢?具体如下:

精铜制杆:上周,精铜杆企业整体生产大致与上周持平,从企业反馈来看,周内整体订单量环比下滑,因此个别铜杆厂家厂内成品有小幅累库情况,但由于铜价上涨,个别线缆企业有集中提货需求,虽然本周订单下滑但由于实际发运货物量增加,因此多数精铜杆企业产出相对稳定。再生铜杆:上周,再生铜杆企业整体开工环比小幅回升,本周个别时段再生铜杆交易量较为可观,因此前期受行业政策以及原料供应紧张影响的部分减、停产企业产出略有提升;虽市场再生铜原料整体供应依旧偏紧,但从厂家原料实际采购情况来看,因市场原料流通少且价格居高不下,湿法铜近期交易量有明显增加并流入再生铜杆企业;近期有个别厂家也表示已开始恢复生产或近期有烘炉复产计划,因此后续再生铜杆整体产出将进一步增加。铜管:从供需情况来看,上下游均有装置处于调整状态,月内企业轮番检修,厂家装置调整导致供需求量缩减,区内基本面呈现供需双低格局,目前从业者信心不足,新装置开启计划不断推迟,导致铜管企业开工不断下调。铜箔:上周,铜箔市场市场僵持运行,涨跌互现,市场走势较为疲软。电子电路铜箔出货量延续之前较低水平,企业生产积极性较低,库存维持低位;锂电铜箔市场锂电铜箔受纯电与储能市场的影响,需求表现尚可,下游电池厂备库性订单明显增多,整体出货量稳中小升,备货积极性增强,市场交投氛围有所好转。铜板带:上周,铜板带生产企业整体生产表现尚可,多数大型企业生产都比较稳定,主要由于大型企业铜板带企业待交付订单量占比目前依旧较大,因此大型铜板带厂家生产积极性仍比较高,但一些中小型企业生产并不是很稳定,按照自身实际订单情况出发,安排原料采购和生产周期,相对来说,本周中小型企业产出小幅增长,因此本周铜板带产量稍有增长。数据来源:SMM,钢联,紫金天风期货研究所

库存变动

随着铜价维持高位,国内去库节奏有所放缓,但依然处于下降趋势。LME亚洲仓库波动加大,CMX库存亦有所增加,与国内去库依然呈现剪刀差。后期预计LME库存增幅将有所缓解。

数据来源:SMM,Wind,紫金天风期货研究所

上海地区社会库存

本周初,上海库存下降至18.63万吨左右。不过,铜价反弹之际,下游已开始表现接货积极性不足,去库幅度有所放缓。

数据来源:钢联,SMM,紫金天风期货研究所

广东地区社会库存

本周初,广东地区库存总量持续下降至5.54万吨左右,大半仓库库存均有下降,表现基本与华东市场趋同。

数据来源:钢联,紫金天风期货研究所

无锡地区社会库存

本周初,江苏无锡地区库存略降至3.41万吨。

数据来源:钢联,紫金天风期货研究所

CFTC持仓

从8月20日的CFTC持仓来看,非商业多头与空头持仓占比分别为40.1%、31.3%,多头增加2.7%,空头下降0.7%,市场操作开始有倾向性。非商业净多头持仓为20274张,COT指标回到0.521,铜价强势增加。

数据来源:Wind,紫金天风期货研究所

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。