被气炸了,关于保险打破刚兑的流言愈演愈烈,

甚至变成了保险本金都要拿不回来了……

这引起了很多人的恐慌,也有好几个粉丝私信问我怎么看?

我先来说一下结论,

已经购买了的保单不必担心。

接下来主要从四个方面,来给大家解释一下这件事:

第一、打破刚兑的流言从何而来?为什么老保单不用担心?

第二、流言会引起恐慌的原因?

第三、为什么会传出这样的消息?

第四、参考现有法律、案例,对我们有什么影响?

全文共2956字,读完需要3.5分钟,

觉得文章太长的朋友,可以直接拉到文末,看省流版

第一、打破刚兑的流言是哪里来的?

这还得从《财新周刊》的一篇文章说起,读了一下,写的挺好,逻辑清晰,观点明确,

全文都在说一件事,保险公司要是出现了风险,应该如何应对?

但是,两万多字的全文,引发热议的只是其中一句话,

于是,有些不负责任的人就开始解读了:保险公司要改合同了,刚兑被打破了,

真是造谣一张嘴,辟谣跑断腿

而且,文章最后也提到了:大多数专业人士,对于是否打破刚兑仍然持谨慎态度。

先来读一下,“据了解”+“拟新增”,

“据了解”的消息,含金量是什么成分,你懂的,

而“拟新增”,这个词在计划或提案中很常见,表示还在讨论状态,

实际上,离批准、实施还有很长的一个过程。

就拿房产税举例,2003年十六届三中全会首次提出,

2018年法律草案正在拟定中,如今7年过去了,还没正式实施。

而这则消息,还只是一份正在起草修改的草案,

连意见稿都不是,没有任何官方依据,就更没必要恐慌了。

退一万步讲,就算这个消息属实,对已经购买了保险的人来说也没有太大的影响,

我国的法律中有这样一条规定,“法不溯及过往”,

啥意思?

这句话的意思是说,新出的法律对以往的事实不具有追溯力,

大白话讲,即便法律更改了,大概率也不会影响之前签的保险合同,

参考早两年的重疾险新规,也是新承保的保单按新规执行,旧保单合同不变。

总的来说打破刚兑,还只是传闻,会怎么落地不确定,什么时候落地,也少不了几年的时间,已经投保的保单完全可以不用担心。

如果你喜欢我的内容,欢迎关注我的同名gzh: 胡胡的全球笔记,我会持续分享更多关于全球配置、海内外投姿的干货~

第二、为什么消息会引起恐慌?

我想与18年的《资管新规》有关,

在18年以前,我国的金融资产是实现刚兑的,

但是自《资管新规》出台后,银行理财产品刚兑就开始被打破了,保险成为了最稳健的产品,

但是多久才正式实施的呢?2021年底,

几乎所有的理财产品转为净值型产品后,“打破刚兑”才正式落地。

再说了,银行去刚兑≠保险去刚兑,

两者压根就不是同一回事。

银行存款5年就到顶了,保险呢?动不动就10年、30年、终身的,

要知道,信任才是金融的核心,你这随意更改,谁还敢买保险?

大家要明白一点,我国的国情是以“稳”字当头的,

保险的本质是“债务”,以我国制度来看,内债其实不是债,

国家根本就不允许动摇基本盘的事情发生,

保险在金融体系代表着稳定,是最后一道防线。

这个防线,不会更改,也不能轻易更改。

第三、为什么会传出这样的消息?

我想与利差损有关。

保险公司赚钱主要靠三差:利差、费差和死差,其中以利差为主,

如果保险公司经营不善,那就会出现利差损。

例如,在90年代的时候,国内保险由于经验不足,在利率变动的时候,没有及时调整,就出现了巨额的利差损。

但是,即便出现了巨额的利差损,当时的保单还是兑付了的。

而我国监管这几年早就在处理保险行业的风险了:

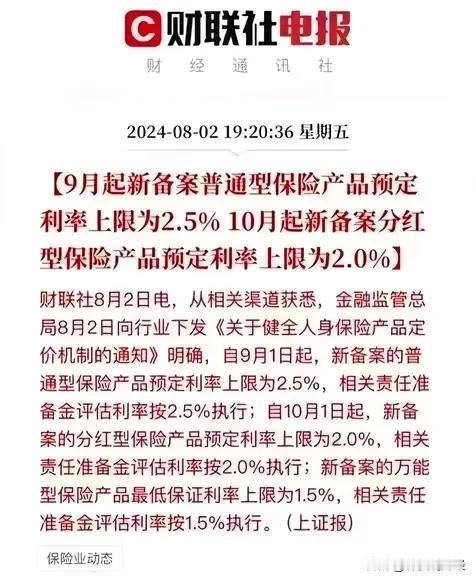

2019年前后,寿险业预定利率从4.025%下调至3.5%;

2023年8月,下调预定利率至3%,同期限制分红和万能利率在2.5%、2%;

2023年年底,万能险上限利率降低为3.8%、3.5%、3.3%、3.1%。

几年时间,直接把利差损风险降了一个档位,提前做好了准备。

而且,自从2023年“报行合一”新政实施后,就在上个月底,也下架停售了一大批高预定利率的产品,

底层原因还是市场利率持续下行,投资收益很难高于预定收益,

为了防止利差损的风险,监管就要求下架高收益产品,降低了金融风险。

3月底一大波下架后,这个月开始,后续的产品如果承诺高利率的,需要谨慎,

不过谨慎的机会也不多了,因为这个月开始,所有储蓄险基本都要转向分红险模式了,保底都在2%左右了,

包括重疾险和寿险保单,也全部要在今年内调整产品内部收益率,也就是新上的重疾和寿险都会更贵了。

可总有人硬刚,要是真的发生了怎么办,隔壁日本不就是。

说实话,我都不想解释。

我们跟日本能一样吗?

最现实一点的,看看口罩事件,两家如何处理的。

而且日本是经济崩盘+7%的利差损,

人话说,就是一口气从7%的利率,降到了0利率,当时卖了太多保单的日本保险公司,压根就顶不住。

我国呢?是GDP5%的增速,利率从之前3.5%开始降,逐步降到3%以内,现在2%出头。

保险公司给3%多的利率会撑不住破产??看看全球资产历史收益率怎么样,

兑付压力压根就不一样,好不好。

第四、要是真的发生了,对我们有什么影响?

我们来看一下监管对保险公司履行保险合同制定的风险防范机制,

换句话说,保险公司得烂到啥程度才会影响我们的保单,

大体可以分为四层:

也就是说当保险公司的偿付率不符合监管要求的时候,

监管才会选择介入,要求进行整改,要求如下:

如果保险公司的偿付能力不合格,

那监管就会亲自下场整顿,包括:限制投资、高管追责等,

如果效果依然不好,监管就会接管,2年内整改,

要是还是不行,就到了第四步,启动保险保障基金,依法采取重组、破产清算。

这里得注意了,就算保险公司因为经营不善破产或者重组了,

那也会有另外一家保险公司来接手,继续履行保单业务。

……

而且中国保险行业发展了30年,也还没有保险公司破产倒闭的先例。

就拿最近的恒大举例,恒大人寿保险业务转让给了海港人寿,

像这样的例子还有几个,比如安邦保险,华夏人寿,天安人寿等,但是没有一位保单持有人的利益受损,持有这些保险公司的保单也都100%刚兑了,保单利益都没有发生任何损失。

可以说,我们手里的保单是很安全的。

我们再来看一下极端情况下,保险公司“资不抵债”,保险保障基金是如何保障投保人的权益的,

2022年10月26日实施的《保险保障基金管理办法》规定:

长期保单,例如像人寿险、长期健康险、长期意外险和年金险等,

实在资不抵债,那么保障基金会对接手的保险公司实施救助,

持有人为个人的,救助金额以转让后利益不超过前保单的90%为限;

持有人为机构的,救助金额以不超过前保单的80%为限。

这里很多人可能会认为,那是不是保险公司破产了,我们的保单就只能赔90%了?

首先80%和90%是救助的上限,

说的其实是保险保障基金救助接手的保险公司,而不是保单持有人,

说白了,这是监管和保险公司的事。

接管也不能让人家白白接盘吧,这时保险保障基金会对新的保险公司提供最多90%的救助金,剩下的10%,对新的保险公司来说简直是毛毛雨。

而下沉到咱们消费者,保单权益是不用担心的,

前面也说了,历史上转让过的保险公司的保单也都100%刚兑了,持有人的保单利益都没有发生任何损失,

因为《保险法》第92条也明文规定了,接手保单的新公司,要维护被保险人和受益人的合法权益,必须对投保人负责到底,

......

最后,做个总结吧:

第一、目前关于保险打破刚兑只是传言,仅仅来自财新文章中的一句话,没有定论,已经购买了保险的朋友完全不用担心。

第二、很多人恐慌,是因为不了解中国保险的兜底机制,按照现有保险法,根据法不溯及既往原则,老保单不会产生影响。

第三、传出流言的原因跟利差损有关,但是监管已经早早采取了相应的措施降低风险,在严格的监管体系下,也不用担心。