今年9月,苹果的iphone16和华为三折叠手机Mate XT同期发布,却出现了冰火两重天的情形。

一边华为的三折叠手机实现了上线秒空,而另一边的iPhone16的销量却远远不及预期。

预售数据显示,iPhone 16全系列预售销量较15系列减少了12.7%。

这个结果也算意料之中,一方面iPhone 16的性能并没有多出彩的地方,而在整个消费电子行业“降温”的趋势下,苹果自然也难以独善其身。

2023年全球智能手机换机率已跌至23.5%,换机周期拉长至51个月。

有分析预测,2024年苹果iPhone出货量将大幅下降约38%,从2023年的3.1亿部降至2亿部左右。

这对苹果链上的公司来说可不是一个好消息。

2020年以来,果链三巨头的业绩已经出现了分化,蓝思科技和歌尔股份的归母净利润增速呈明显放缓或者下降态势,立讯精密则还能保持一定速度的增长。

不过细看立讯精密的业绩也到了一个新的平台期。

2024年上半年,立讯精密的营收仅实现5.7%的增长,归母净利润增速也有所放缓。

这一方面来自于消费电子的景气度尚未得到有效回升,另一方面则是来自于果链企业议价能力弱导致盈利空间被压缩。

众所周知,为了减轻对单一供应商的依赖,苹果一直采取的是“多供应商”策略,所以苹果供应商常需要更多的成本去维系合作关系。

并且近两年苹果还采用了“加量降价”的销售策略,这其中可能是通过供应商的让利来实现的,这样一来供应商的毛利就会缩减。

从2020年到今年上半年,蓝思科技、歌尔股份和立讯精密和毛利率降幅达到了15.1%、4.5%和6.4%,三家公司的毛利率都下降至15%以下。

在这种情况下,果链企业纷纷降低了来自于苹果的营收比重,像歌尔股份来自苹果的营收占比由2021年的42.5%降至2023年的27%,蓝思科技更是由2022年的71%降至2023年的57.8%。

但立讯精密却反其道而行之,还与苹果保持着比较紧密的合作。2023年立讯精密来自于苹果的营收占比达到了75.2%,创了历史新高。

这样高度依赖苹果订单的立讯精密,未来的发展仍蒙上了一层“不确定性”的面纱。

不过现在立讯精密正在努力探寻业务的新方向,针对AI服务器的通讯业务和汽车电子业务。

1、通讯互联产品及精密组件

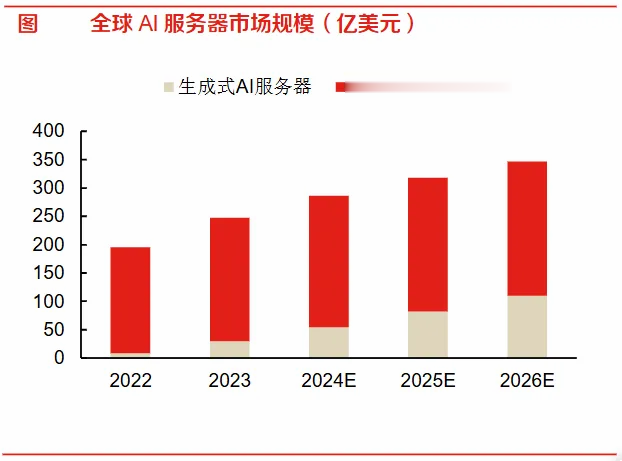

有数据分析,全球人工智能硬件市场(服务器)市场将由2022年的195亿美元增长到2026年的347亿美元,复合年均增长率将达到17.3%。

而在此领域,立讯精密的还是有一定优势的,像高速互联(电连接、光连接)、散热、电源方案都是公司颇具竞争力的产品。

在AI集群光互联领域,公司的产品能覆盖400G、800G及1.6T。

目前公司100G产品已规模化量产出货,400G/800G实现正式量产,1.6T产品已完成预研后续将进入量产阶段,800G硅光模块已进入重点客户送样测试阶段。

同时立讯精密也逐步将通讯业务拓展至数据中心领域。

今年上半年公司已完成美国射频芯片制造商威讯联合半导体有限公司(Qorvo)在北京和德州的组装及测试设施的收购计划,这有助于公司向射频芯片领域布局和发展。

立讯精密在通讯业务中的实力也很快得到了许多服务器头部厂商的认证,这其中就有英特尔和英伟达。

早在去年,立讯精密就同华勤技术、闻泰科技等8家国内ODM厂商一起进入到了英特尔的数据中心渠道中。

其中立讯精密配合英特尔制定下一代数据中心/交换机芯片的高速互联方案,同时提供配套的散热、电源方案。

对于另一大客户英伟达,立讯精密也有着不小的市场空间。

目前公司具备224G高速铜缆的生产能力,可为英伟达GB200NVL72单柜整套提供约209万元解决方案,预计总市场达千亿元,目标未来供应全球1/3电连接份额。

2、汽车互联产品及精密组件

相比于通讯业务,立讯精密汽车电子业务的竞争力就没那么强了,等于一个新的开始。

一般来讲,车规级产品比消费级产品的要求要高很多,并且整车厂商对Tier 1厂商都有着很强的黏性,不会轻易换供应商,所以对于擅长做消费电子的立讯精密来说进入汽车供应链并非易事。

但是在汽车业务上立讯精密是十分卖力的。

近日,立讯精密就公布了收购莱尼公司的计划,预计收购金额为41亿元。

不过这家欧洲第一、全球第四的汽车线束企业近几年的日子却不怎么好过,2023年经过一番重组,莱尼公司的业绩并未出现明显转好迹象。

2024年一季度,莱尼公司的营收及净利润分别仅恢复至12.9亿欧元和164万欧元。

在此基础上,如果立讯精密后续要对莱尼并表,那么这样的业绩是会对公司的财务指标造成一定不利影响的。

而目前,公司现金流的趋紧态势仍在加强。

近几年,立讯精密呈现非常明显的“蛮牛型”企业特征,杠杆风险日益凸显。

2024年上半年,由于增加了三季度的备货采购物料的费用,公司的经营现金流净额骤减72.8%至24.01亿元。

虽然在手现金有373亿元,但是目前公司的有息负债已经积累到了595亿元,偿债压力在加剧。

此外,立讯精密大幅计提固定资产减值损失的风险也在加大,2023年公司计提了12.9亿元的资产减值准备,同比增长44.9%,未来如果公司和苹果的合作有大变动,那资产减值的幅度将会加大。

同时公司目前还面临着固定资产折旧带给业绩的压力,今年上半年公司固定资产等带来的折旧达51.4亿元,预计后续还将增长。

并且今年上半年公司的经营性现金流未能覆盖折旧摊销的金额,所以公司的经营扩张的可持续性还有待观察。

总结一下,深度绑定苹果的立讯精密如今迎来了又一发展关键期,试图通过通讯和汽车业务来逐渐摆脱对苹果的依赖,但目前看任重而道远,同时杠杆的风险也在日益显现,需要谨慎客观看待。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

知道会死,就过一天算一天,瞒一天算一天,最终结局跟恒大一样