面对股票的涨涨跌跌,我也有点烦了。我希望买几只养老股,一直放在那里,持股收息,每年收分红过日子。养老股要产品和服务永续的生意和公司,分红稳定和持续。买了这些公司,以收分红为主,股价的大涨大跌其实与你无关了。我的中期目标是:投资10年靠分红收回投资。

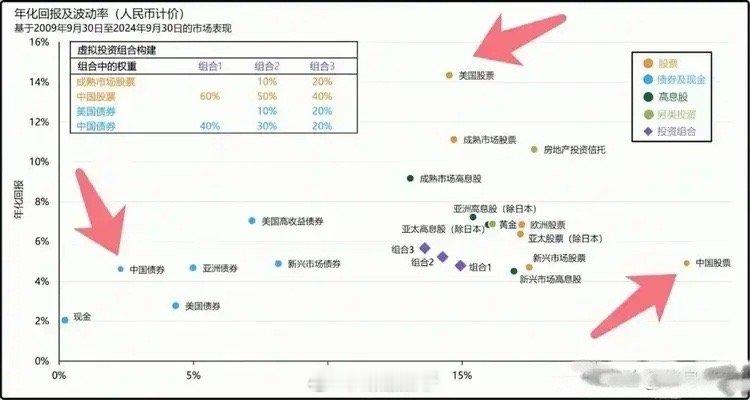

投资是个长期的游戏,不是一蹴而就的。你知道吗,投资大师们常说,至少得花上十五年的时间,你才能真正在投资领域站稳脚跟。这十五年可不是随便说说的,它的意义可大了。

首先,这段时间能让你学习和成长。投资就像是一门艺术,你得亲身体验,才能真正理解其中的精髓。经历过市场的起伏,你才能深刻领会投资的真谛。就像是,你得亲自下厨,才知道调味的秘诀。

其次,这十五年也是你积累财富的黄金时期。想想看,如果你能在这十五年里,不断地投资,不断地积累,你的资产就能像滚雪球一样,越滚越大。这不仅仅是让你的钱包鼓起来,更是让你的生活上一个档次,告别那种紧巴巴的日子。

而且,如果你在这十五年里,能够坚持投资,不断复投分红,大多数人都能积累起超过百万的资产。这听起来是不是很诱人?但别忘了,这一切都建立在耐心和坚持的基础上。

十五年的时间,足够让你从一个投资新手成长为一个经验丰富的老手。这不仅仅是关于金钱的积累,更是关于智慧和经验的积累。所以,如果你准备好了,那就让我们一起开始这场财富之旅吧!

如果我们在15年前买入5万元工商银行股票,并持有至今,每年用分红的钱再复投,加上每年年底用工资结余的钱再投入2万元持有,会有怎样的收益?能不能靠分红收回投资?想知道这个问题,就是很简单,我们只需回测算一下15年前买入工商银行股票赚多少就知道了。

本文仅是做一个数据回测,非股票推荐。

计算规则如下:

1,15年前买入5万元,每年底增加2万元,红利复投。

2,不计算印花税,佣金,红利税等。

3,以除权除息日当天的收盘价买入。

4,复利再投。

5,计算的价格都是不复权时的。

截止2024年12月13日收盘价6.39元。

假设我们在2009年最后一个交易日在快收盘时买入5万元工商银行股票,当时2009年12月31日收盘价5.44元(不复权),买入9100股,此时持仓9100股,余额496元。

2010年5月27日,10派1.7元(含税),分红1.7*910=1547元,当日收盘价4.37元(不复权),继续买入400股,此时持仓9500股,余额295元。

2010年12月31日,新增资金2万元,当日收盘价4.24元,继续买入4700股,此时持仓14200股,余额367元。

2011年6月15日,10派1.84元(含税),分红1.84*1420=2612.8元,当日收盘价4.27元(不复权),继续买入600股,此时持仓14800股,余额417.8元。

2011年12月30日,新增资金2万元,当日收盘价4.24元,继续买入4800股,此时持仓19600股,余额65.8元。

2012年6月14日,10派2.03元(含税),分红2.03*1960=3978.8元,当日收盘价3.95元(不复权),继续买入1000股,此时持仓20600股,余额94.6元。

2012年12月31日,新增资金2万元,当日收盘价4.15元,继续买入4800股,此时持仓25400股,余额174.6元。

2013年6月26日,10派2.39元(含税),分红2.39*2540=6070.6元,当日收盘价3.74元(不复权),继续买入1600股,此时持仓27000股,余额261.2元。

2013年12月31日,新增资金2万元,当日收盘价3.58元,继续买入5600股,此时持仓32600股,余额213.2元。

2014年6月20日,10派2.617元(含税),分2.617*3260=8531.42元,当日收盘价3.45元(不复权),继续买入2500股,此时持仓35100股,余额119.62元。

2014年12月31日,新增资金2万元,当日收盘价4.87元,继续买入4100股,此时持仓39200股,余额152.62元。

2015年7月7日,10派2.554元(含税),分红2.554*3920=10011.68元,当日收盘价5.74元(不复权),继续买入1700股,此时持仓40900股,余额406.3元。

2015年12月31日,新增资金2万元,当日收盘价4.58元,继续买入4400股,此时持仓45300股,余额254.3元。

2016年7月8日,10派2.333元(含税),分红2.333*4530=10568.49元,当日收盘价4.29元(不复权),继续买入2500股,此时持仓47800股,余额97.79元。

2016年12月30日,新增资金2万元,当日收盘价4.41元,继续买入4500股,此时持仓52300股,余额252.79元。

2017年7月11日,10派2.343元(含税),分红2.343*5230=12253.89元,当日收盘价5.06元(不复权),继续买入2400股,此时持仓54700股,余额362.68元。

2017年12月29日,新增资金2万元,当日收盘价6.2元,继续买入3200股,此时持仓57900股,余额522.68元。

2018年7月13日,10派2.408元(含税),分红2.408*5790=13942.32元,当日收盘价5.36元(不复权),继续买入2600股,此时持仓60500股,余额529元。

2018年12月28日,新增资金2万元,当日收盘价5.29元,继续买入3800股,此时持仓64300股,余额427元。

2019年7月3日,10派2.506元(含税),分红2.506*6430=16113.58元,当日收盘价5.67元(不复权),继续买入2900股,此时持仓67200股,余额97.58元。

2019年12月31日,新增资金2万元,当日收盘价5.88元,继续买入3400股,此时持仓70600股,余额106.58元。

2020年6月30日,10派2.628元(含税),分红2.628*7060=18553.68元,当日收盘价4.98元(不复权),继续买入3700股,此时持仓74300股,余额234.26元。

2020年12月31日,新增资金2万元,当日收盘价4.99元,继续买入4000股,此时持仓78300股,余额274.26元。

2021年7月6日,10派2.66元(含税),分红2.66*7830=20827.8元,当日收盘价4.95元(不复权),继续买入4200股,此时持仓82500股,余额312.06元。

2021年12月31日,新增资金2万元,当日收盘价4.63元,继续买入4300股,此时持仓86800股,余额403.06元。

2022年7月12日,10派2.933元(含税),分红2.933*8680=25458.44元,当日收盘价4.51元(不复权),继续买入5700股,此时持仓92500股,余额154.5元。

2022年12月30日,新增资金2万元,当日收盘价4.34元,继续买入4600股,此时持仓97100股,余额190.5元。

2023年7月17日,10派3.035元(含税),分红3.035*9710=29469.85元,当日收盘价4.57元(不复权),继续买入6400股,此时持仓103500股,余额412.35元。

2023年12月29日,新增资金2万元,当日收盘价4.78元,继续买入4200股,此时持仓107700股,余额336.35元。

2024年7月16日,10派3.064元(含税),分红3.064*10770=32999.28元,当日收盘价5.89元(不复权),继续买入5600股,此时持仓113300股,余额351.63元。

2024年12月13日,新增资金2万元,当日收盘价6.39元,继续买入3100股,此时持仓116400股,余额542.63元。

截止到2024年12月13日,收盘价6.39元,此时持仓市值6.39*116400+542.63=744338.63元。

持仓工商银行总收益744338.63-350000=394338.63元。

持仓工商银行总分红金额1547+2612.8+3978.8+6070.6+8531.42+10011.68+10568.49+12253.89+13942.32+16113.58+18553.68+20827.8+25458.44+29469.85+32999.28=212939.63元

彼得林奇:投资的心法,如果你购买股票的唯一原因是因为你觉得它的价格将上涨,那么你不应该买入。

我之所以对股市下跌感到兴奋,而对股价上涨感到焦虑,是因为我打算做长期投资。我对自己挑选的公司很有信心,没有打算卖掉它们。我更希望这些公司能持续表现出色,这样我就永远不需要卖出股票。实际上,我更希望股价下跌,这样我就能以更低的价格买入更多的股票。

不卖出股票,我就能积累更多的股份,从而获得更多的分红。当分红足够覆盖我的生活开销时,我就能实现生活自由。

通过上述对15年前买入5万元,每年新增2万元并且分红再入工商银行股票并长期持有的数据回测,我们可以得出以下几个观点:

1. 长期投资的重要性:

- 长期投资能够帮助投资者穿越市场的短期波动,实现资产的稳健增长。A股市场的长期投资回报率基本稳定在7%左右,这意味着长期持有可以带来相对稳定的复利收益。

2. 分红再投资的效应:

- 通过分红再投资,投资者可以利用股利回报和公司价值增值来增加持股数量,从而在长期内积累更多的股份和分红。

3. 耐心和坚持的价值:

- 投资大师们常说,至少得花上十五年的时间,投资者才能真正在投资领域站稳脚跟。这段时间不仅是学习和成长的过程,也是积累财富的黄金时期。通过耐心和坚持,投资者可以积累起超过百万的资产,实现财富的显著增长。

4. 选择优质公司的重要性:

- 彼得林奇的投资心法强调,投资者应该选择那些产品和服务永续、分红稳定和持续的公司。这样的公司能够提供稳定的分红,帮助投资者实现养老目标。

5. 投资策略的多样性:

- 养老股票投资策略包括分散投资、长期投资和关注公司基本面。这些策略可以帮助投资者降低风险。

6. 实际案例的启示:

- 通过回测15年前买入工商银行股票的数据,我们可以看到,通过分红再投资和每年新增资金的策略,投资者可以实现显著的资产增长和分红收益。这验证了长期投资和分红再投资策略的有效性。

综上所述,长期投资、分红再投资、耐心坚持、选择优质公司和分散投资等策略对于实现养老目标和财富积累至关重要。通过这些策略,投资者可以在长期内实现资产的稳健增长和分红收益的积累。

==============

强烈声明

本文仅我个人投资记录,文中任何操作或看法,均可能充满我个人的偏见和错误。文中提及的任何个股或基金,都有腰斩的风险。不作为推荐依据,不构成任何投资建议,由此造成的一切后果,本文作者不承担任何责任。股市有风险,投资须谨慎。请坚持独立思考,万万不可依赖我的判断或行为作出买卖决策,切记!切记!切记!

非常赞同你的观点和理念!👍 我两年前10万元买入的农业银行股,收益率跟你15年的收益率是一样的,准备一直坚持下去😀

你初始价格太高,我工商银行3元多、2021年4元多一点重仓,盈利超过了100%。不懂不要吹牛,优质股票,也要低价买入持有。

我是来看评论的[笑着哭]