2018年,某日,深圳一银行内,一中年男子正与银行工作人员发生激烈争执,双方各执一词,互不相让,引得好事者争相打听。

原来,这男子上午在这家银行现金存入600万,结果刚出去吃个饭的工夫,就不断收到信息,刚刚存入的600万被人疯狂盗刷。在短短的几十分钟里,待到他心急火燎的赶来银行时,600万就只剩下了690元。

对此,男子愤怒不已,要求银行给个说法。但银行也不知为何,只能百般推脱,所以才引发了争执,要不是有保安拉着,男子早就动起手来了。

那么,这到底是怎么回事呢?为什么明明卡在自己手上,刚刚存入的600万竟然就只剩下几百块钱呢?

01.事件回顾

该男子姓李,是一家不大不小公司的老板,这些年辛苦打拼,赚了些钱。

近日,回收了几笔资金,总共有600多万元,想着暂时没有大用,便想着把600万存入银行,一来保险,二来吃点利息,想想也挺好的。于是,便想存个活期,这样随时可以取出来作流动资金。

于是,李先生来到公司附近的一家颇有名气的银行,想存入自己的银行卡里。

600万存款可不小,听说来了笔这么大的业务,银行工作人员非常热情,把他作为VIP客户,热情引导,为他迅速办理了存款业务。

李先生想着生意不错,办业务也快,心里很是高兴,一路哼着小曲往公司赶,毕竟快中午了,回单位正好吃个午饭,饭后睡个安心觉,好不舒服。

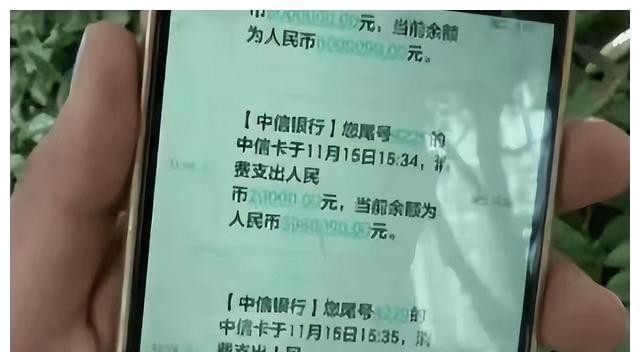

就在李先生在单位就餐之时,他手机突然收到一条短信,他有些疑惑点开一看,把自己吓了一跳:短信显示他的银行卡消费了3万多元。而且消费的卡就是刚刚存钱的那张卡。

他一下子懵了:明明银行卡在我手上,我也没有什么消费,怎么就突然消费了这么多钱呢?

正在他还纳闷之时,消费信息接连发来,一下子接到了几百条短信,一下子估摸着就消费了几百万。

这下,他彻底明白了,他的银行卡被人盗刷了。于是,他把筷子一丢,开车直往银行奔。

这一路上,银行卡消费的信息不断传来,粗略算了一下,扣费短信共有200多条,扣了500多万元。

到了银行,银行也是不解,只得迅速冻结了他的银行卡,但为时已晚,最后卡里只剩下690元。

李先生气不过,直言银行要负责,必须给他一个说法。见李先生要银行负责,银行工作人员立即就变了脸,认为是李先生的个人信息泄露被人盗刷,与银行无关。

看到自己的血汗钱一下子没了,李先生气急败坏,与工作人员争论起来,所以才有了开头发生的一幕。

最后,见争执不能解闷问题,李先生只得求助当地媒体,希望通过网络曝光,给银行施加压力,掌握点主动权,之后再起诉银行来赔偿自己的损失。

后来,为保险起见,李先生还报了警,希望警方的介入,能帮他追回几百万资金。

但后来结果如何,是否追回了被盗刷资金,还是银行进行了赔付,不得而知。

02.观点评论

从上面事例情况看,个人认为,银行无论如何也脱不了干系,毕竟客户将钱存入银行,已形成了一种服务关系。

根据《商业银行法》规定:李先生的账户内的大量存款在短时间内消失,银行的解释是由于客户信息泄露导致被人盗刷,即使情况属实,但银行也不能免责。除非是银行能拿出充分的证据来证明已完全履行了所有的安全措施来保护客户的账户安全,但这显然做不到。

如果做不到,那银行就得对李先生的损失承担责任,而不能如此寒心的推脱责任。

首先,银行作为金融服务机构,其核心职责之一就是保障客户资金安全。然而,在这起事件中,客户的巨额资金在短时间内被非法转移,这无疑暴露出银行在安全管理方面存在严重漏洞。从法律角度来看,《电子银行业务管理办法》明确规定,金融机构在提供电子银行服务时,因系统存在安全隐患等原因造成损失的,金融机构应当承担相应责任。

其次,银行在履行安全保障义务时,不仅需要对经营场所内的危险及时排除,更需要保障客户在经营场所内的人身和财产安全。对于客户资金被非法盗刷的情况,银行应当积极调查、控制损失,并向客户提供相应的赔偿。

所以,银行在这起事件中应承担主要责任。同时,银行应深刻反思自身在安全管理方面的不足,加强系统安全建设,提高风险防范能力,确保客户资金安全。对于客户的损失,银行应积极履行赔偿责任,以挽回客户的信任和银行的声誉。

挺好的,剩下的690元还够再吃顿大餐,没有一分不剩,也还没有倒欠银行钱,为银行以储户为中心全心全意为储户服务的敬业精神点赞👍👍👍

编都不会编不绑定安全工具能转出超过50万?

很多年前的事,自媒体为了流量又故意隐瞒关键信息拿出来发帖。第一,对方账户和他的账户办理有自动转账协议。第二,银行要求报警,储户当时拒绝报警导致账户被扣完。一个月后,储户才在银行多次压力下报警。

我就想知道是哪家银行,避免以后入坑。

故事又不编完

这就是扯淡

活该那么多钱[笑着哭]

如果这故事是真的,的确令人心寒!!!

清单上是中信银行,应该是真的,要不中信银行不告他

国家:深圳存钱到银行被银行工盗窃只剩690,银行工回应令深圳寒心

加入WTO,外资银行可进入。