喊了一年多,光伏业的“狼来了”终究还是来了。

7月5日,晶澳科技发布2024上半年业绩预告:预计净亏8亿元-12亿元。一季度亏损4.83亿元,由此推算二季度损规模为3.17亿元-7.17亿元。

显然,在光伏产业链集体承压背景下,晶澳科技率先交出的业绩单并不理想,与前三年的高歌猛进形成云泥之别。。

上升到行业视角,这也和大周期暗合。2021、2022年是光伏业景气周期的两个高点,随着新能源市场需求增多、产能缺口持续扩大,行业进入新一轮扩张期。而经过两年多的野蛮生长,产能过剩又引发产品价格急跌,行业转而开始洗牌周期。

据工信部数据,2023年我国光伏行业总产值超1.7万亿元。然如同硬币的两面,繁华喧嚣背后,也藏着20年产业周期波动的洗牌痕迹,无锡尚德、赛维LDK等一批昔日巨头已淘汰出局、泯然众人。

作为一个强周期产业,每轮迭代大潮,总会有一些企业因丢失市场敬畏、而陷入杠杆风险或技术问题最终掉队。放眼2024年,新一轮淘汰潮愈演愈烈,从业着到底该如何应对、还有哪些隐患短板,不妨透过晶澳科技这扇窗口,来探寻一些答案。

1

市值缩水千亿背后

减值压力继续、存货创新高

对于亏损,晶澳科技表示,报告期内光伏产品价格持续下跌,主营业务毛利大幅下降和存货跌价准备大幅上升,导致净利润为负值。

的确,外部环境不容乐观。进入2024年以来,光伏组件采购开标跌破一元后,组件采购价格并未见底而是加速下跌。6月5日,国电电力内蒙古综合能源蒙西鄂尔多斯采煤沉陷区3GW光伏项目,第三批光伏组件采购开标,共有20家企业参与投标,投标为0.823元/W。其中,晶科、隆基、天合、晶澳等一线企业投标均价为0.837元/W,

光伏组件价格持续下跌,除压缩利润空间,也会引发减值风险。根据界面新闻统计,2023年63家光伏上市公司计提的资产减值损失合计高达328.44亿元,比2022年飙涨158%。2024年一季度,超60家光伏企业计提的资产减值损失达56.67亿元,减值压力依旧持续。

聚焦晶澳科技,2023年因计提资产减值准备,共计减少年度利润约24.19亿元。Wind数据显示,2024年一季度晶澳科技资产减值损失超2.57亿元,减值规模排在光伏业第五位。更扎眼的是,截至一季度末,晶澳科技存货规模162.79亿元,继续创出历史新高。

不禁疑问,行业景气度之外,自身短板积弊又知多少?

截至7月11日收盘,晶澳科技股价报收10.38元,较2022年6月高点57.31元/股下跌约80%,最新市值不足343.5亿元,相比高峰期的超1850亿元累缩超1500亿元。

股东数量方面,截至2024年3月31日达18.53万人,较2023年3月31日的6.95万人,翻了一倍还多。

股东量激增,与大股东减持不无关系。2023年1月开始,二股东北京华建盈富实业合伙企业开始了大规模减持。当年8月,晶澳科技公告,华建盈富于2023年1月13日至2023年8月7日期间,通过集中竞价交易及大宗交易方式累计减持7750万股(因权益分派资本公积转增股本,计划减持股份数量已做相应调整),占减持时对应总股本比2.7744%。

值得注意的是,减持后华建盈富持股比4.99%。降至5%以下,意味者其不再受相关减持规则约束。截至2024年3月31日,华建盈富最新持股比已降为3.92%。

实际上,面对股价承压,晶澳科技并没坐以待毙。早在2023年10月就公布股票回购方案,拟回购不低于4亿元且不超8亿元公司股份。

2024年5月31日,晶澳科技公告称,已累计回购2447.63万股,占总股本比0.74%,累计耗资额达4.6亿元。

真金白银投入、可谓诚意拉满,然从上述股价走势看,提振效果并不多如意。

2

借钱“过冬”、转债价下跌

警惕行业收缩节奏

自身造血力拉跨,想要平稳“过冬”,外部补血就显得迫在眉睫。

2024年7月5日,晶澳科技公告,2024上半年累计新增借款金额合计244.94亿元。公司表示,上述新增借款是为满足日常生产经营需要,符合整体生产经营规划,有利促进现有业务的持续稳定发展。

截至2023年末,晶澳科技归属于上市公司股东的净资产351.16亿元;2024年1-6月,累计新增借款金额244.94亿元,占2023年末归属于上市公司股东的净资产的69.75%。

而加大借款前,晶澳科技已通过资本市场实现巨额融资。wind数据显示,公司于2019年完成重大资产重组,转型后主营业务变更为光伏产品。重组以来通过可转债、定增等方式合计募资超190亿元。

最近一次募资发生于2023年,晶澳科技通过可转债募资89.6亿元,资金用于包头晶澳三期20GW拉晶切片项目、年产10GW高效电池和5GW高效组件项目、年产10GW高效率太阳能电池片项目、补充流动资金。

2023年8月4日,晶澳转债上市收盘价116.71元涨幅16.71%。而截至2024年7月11日,转债价已跌破100元发行面值至91.50元。价格不断下跌,是否反映出市场对公司兑付能力的担忧也值警惕。

7月3日晚,天合光能公告称,决定终止2023年度向特定对象发行A股股票事项。根据前期预案,公司计划募资109亿元。其中,约76亿元用于扩产,32亿元用于补充流动资金及偿还银行贷款。

并非个例,在此之前通威股份取消百亿定增,TCL中环可转债规模缩近百亿。兆新股份、易成新能、亿晶光电等纷纷取消再融资计划......

种种迹象不难看出,光伏业再融不断收紧,行业已从进击转为收缩节奏。

画风突变,也与政策导向不无关系。2023年8月以来,证监会多次出台文件,规范市场融资行为,光伏行业产能过剩背景下,企业通过再融资方式补充资本可能性在不断降低。

截至2024年3月31日,晶澳科技货币资金规模150.06亿元,短期借款规模33.84亿元,长期借款规模为74.99亿元。整体短期偿债压力不大,整体债务规模增速却不容忽视。

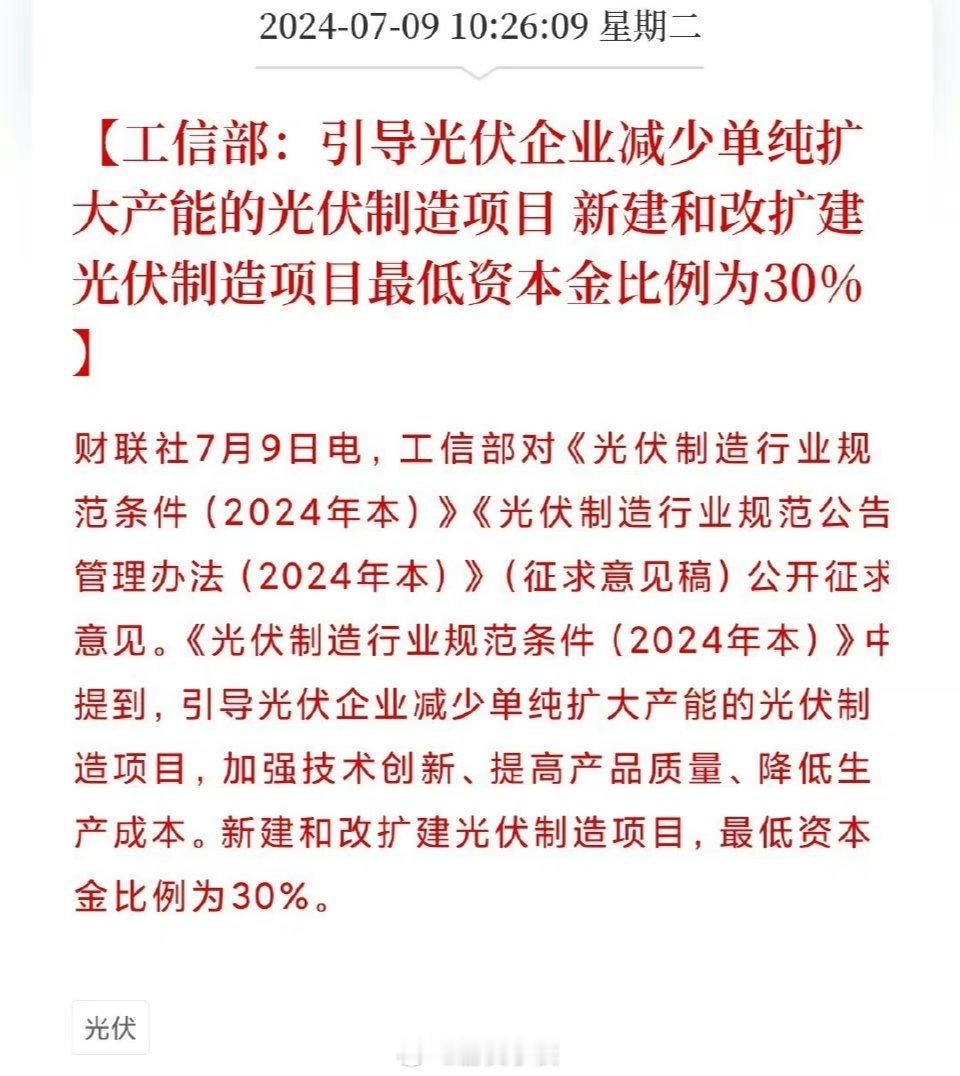

就在2024年7月9日,工信部官网发布《光伏制造行业规范条件(2024年本)》《光伏制造行业规范公告管理办法(2024年本)》(征求意见稿)公开征求意见。

征求意见显示,下一步将引导光伏企业减少单纯扩大产能的光伏制造项目,加强技术创新、提高产品质量、降低生产成本。新建和改扩建光伏制造项目最低资本金比为30%。

而据晶澳科技对外披露规划显示,2024年内规划产能规模超100GW。海外市场方面,越南会形成6GW一体化产能,美国2GW组件预计在2024年三季度投产。

可见,公司正处产能扩张期,且主要集中在国内市场,上述新规对其影响几何、后续资金链走势是否稳健,值得关注。

3

二代接班、周期穿越之问

降本增效还需加劲儿

都说新人新气象,产业周期交替、脱困较劲之际,二代接班迹象也陆续在企业界出现

2023年8月16日,晶澳科技发布《关于控股股东股权结构变动的提示性公告》,实控人靳保芳及其妻子,合计向大女儿靳军辉转让24%(19%+5%)晶泰福股权。

目前,晶泰福以47.42%的持股比控股晶澳科技。股权变更后,以晶澳科技最新市值和相关持股比计,靳军辉间接持有的晶澳科技股份市值不足83亿元。

并非个例。通威股份也完成了新一轮接班,天合光能、合盛硅业等交接正在路上。

创业容易,守业难。对这些走向前台的新帅而言,首个考题便是穿越周期的挑战。

《逆商》作者保罗•史托兹说:在这个处处充满变数的时代,逆境无处不在,只要你还在前进,就一定会经历起落和失败,但危中有机,这个过程往往是通往成功蜕变的一条路径。

梳理本轮周期特征,结构性产能过剩、产品价格下跌是目前市场的两个主要矛盾,想要实现周期穿越,就需更先进的技术与更低的成本。

聚焦光伏业,N型电池已成下一代技术方向,围绕其实施的新一轮降本增效,将是企业打造竞争力护城河的一个题眼。

纵观光伏业风云20年,产能过剩属于常态。每一次技术迭代的原动力即是降低成本、让光伏产品更具核心竞争力。

2024一季报显示,晶澳科技营收从204.80亿元降到159.71亿元,同比下降22.02%。营业成本从165.67亿元降到151.64亿元,同比仅降8.45%。

营收降幅大于营业成本降幅,说明公司未来在降本增效方面仍需加把劲儿。技术创新无疑是最有力抓手。

2023年,晶澳科技研发费11.42亿元,同比增长13.44%,两位数增长值得肯定。不过,同期隆基绿能研发费为22.83亿元;TCL中环为21.25亿元;晶科能源为15.78亿元,晶澳科技投入体量仍显落后。

此外,新建产能也是导致公司成本偏高的原因之一。

2024年5月,有投资者在互动平台提问,公司一季度海外出货占比62%,按这个出货比,毛利率应可维持在10%以上,而公司只有5%,请问哪个环节造成毛利率下跌?

晶澳科技回答称:主要是行业竞争加剧,自2023下半年产品销售价大降,新建产能集中释放过程中成本偏高,公司产品盈利能力阶段性下降,对毛利率带来影响。公司在持续优化销售策略、推进降本工作,从而改善毛利率水平。

行业分析师孙业文表示,在行业调整期,拥有核心技术、市场竞争力的企业更易渡过难关,反之则可能淘汰出局。对光伏产业而言,新建产能的成本高低取决于电价、产业链上下游配套程度,以及生产线爬坡速度、良品率差、技术创新水平,是多种因素综合的结果。晶澳科技不断扩张产能,也是希望通过一体化来带动产业链上下游规模降本。只是随着行业淘汰清仓加速,相应的规模风险也值警惕,如何防范陷入规模陷阱、减轻扩产衍生代价,尽快如愿降本,成为靳保芳、靳军辉的核心考验。

4

冰与火之歌

机会总是留给有准备的人

寒冬已至,春天也并不遥远。

7月9日晚,晶澳科技公告称,拟通过全资子公司晶澳太阳能收购中国东方资产管理股份有限公司持有的扬州晶澳约23.07%股权,股权转让价20亿元。

公开资料显示,晶澳扬州公司总投资近27亿元,建设高效率太阳能电池片生产线19条。项目建成后,可形成年产10GW高效率太阳能电池片的生产力。

业内人士指出,晶澳科技此举,意在通过优质股权收购,为未来发展积蓄更大力量。逆势进击,彰显发展信心、成长韧性张力。

行业分析师王婷妍表示,产品技术迭代叠加价格下跌,将加速低端产能的清出速度。2024大概率将是PERC时代的终结年。剧烈的落幕洗牌,也在验证核心技术是刺破寒冬的利剑、带领企业穿越低谷的翅膀。谁能率先卡位,谁就可能率先熬过阵痛期、甚至跻身新王。

越是艰难处,越是修心练功时。面对转型至暗期,首财君认为,行业需群策群力、从三方面着手,加速供需关系重新平衡,进而修复盈利力,提振市场投资预期。

首先,严格控制新增产能,防止无序扩张,对高杠杆行为加以约束。鼓励行业加快技术创新,加速对低端产能的清出速度。

其次,避免恶性价格战,细化与规范行业价格中标标准,杜绝劣币驱逐良币,尽量减少洗牌负面影响、让行业长期良性发展。

最后,做好知识产权的保护,做好光伏发电的并网工作,缩短备案、并网时间,取消不合理的前置条件,高效服务光伏并网,全力助推绿色发展。

风物长宜放胆量。长远计,在双碳目标指引下,光伏产业仍大有可为。但并非每一家公司都能摆脱周期性魔咒、笑到最后。

所谓烈火出真金。冰激凌效应告诉我们,越是行业寒冬,越考验企业发展韧性与抗风险力。穿越周期,除了运气更需要实力。

想要活下去、活更好、唱响冰与火之歌,机会总是留给有准备的人:沉心打磨产品力、提升核心技术高地,逆势出击的同时,把降本增效、风险敬畏做到极致,继而形成一条规模质量兼具的护城河。

晶澳科技是否已做好准备,阵痛巨痛后能否最终笑傲周期?

本文为首财原创