本文首发于“数字化见闻”

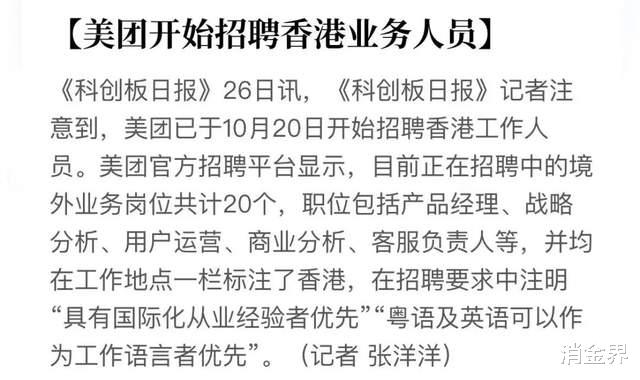

10月26日,据《科创板日报》报道,美团(03690.HK)已于近期开始招聘中国香港工作人员,目前其官网在招职位共计有20个,集中分布在产品经理、战略分析、用户运营、商业分析、客服负责人等。

不难推断,能否在香港市场成功扎根,将决定后续美团出海战略推进的快慢与否。

而美团将香港作为其海外运营的第一个试点城市,主要还是考虑到香港地区本身的经营环境、语言、习俗与广东市场相似因素,因美团业务的开展主要是围绕着中国用户的“吃穿住用行”来展开,区别腾讯、阿里、今日头条等其他互联网企业,所以,选择以中国香港市场作为试水,可以避免在前期将过多的精力放在外部经营环境的决策与判断上面,从而集中优势资源修炼好内功如业务如何快速落地、模式如何跑通上面。

另外,从其本次美团放开的在港岗位也可以窥得一二。

数字化见闻发现,这次的招聘主要还是集中在中后台的经营上面,而前期的拓店人员岗位本次并没有出现,猜想美团还是希望借助自身品牌知名度来吸引商家自动入驻,而不是靠大量的市场拓展人员去邀请商家入驻。只是效果如何,还有待其业务后续实质性开展之后再行观察。

除了上述出海经营的扩张步伐外,美团近期是动作连连,与业务本身而言,其也在继续围绕着“帮大家吃的更好,生活更好”这一核心使命不断地拓宽本地生活服务的场景。

如10月21日与苏宁易购的合作,引进中国线下门店最多的数码家电零售商苏宁易购进驻美团APP,开始切入3C、生活家电等生活用品领域;更早之前的10月14日升级了自身旗下的社区生鲜电商品牌“美团优选”为“明日达超市”,开始涉及除生鲜之外的其他生活品类,向“一站式购物”的超市转变,直接硬刚阿里旗下的“天猫超市”、京东旗下的“京东超市”。

那么,问题来了,美团近期动作为什么主要集中在“超市”这一领域?

根据第三方研究机构公布的最新数据显示,截止到2022年上半年,美团外卖的市场份额约为69%,不仅远超其他同行占比,更是连续三年坐稳中国外卖市场的头把交椅。

按照互联网行业此前的“潜规则”——市场占有率超过70%,那么行业市场格局将基本不可逆,终将形成721的竞争局面,也就是70%的份额是行业老大,20%的份额是行业老二,剩余10%的份额归其他玩家。近十年可以借鉴的案例如即时通讯行业的微信、QQ及其他的格局。

而现在美团外卖的市场份额即将触碰到这一“红线”,对于其他竞争者而言,在外卖领域对美团俯首称臣,或许只剩下时间早晚的问题。

查阅数据来看,依托于其自建的中国最大的“最后一公里”即时配送供应链体系,在2022年上半年,配送业务为美团贡献了301.8亿元的营收,占据了其整体营收比重的40%以上,即使是在2022年二季度受疫情扰动,北上深这几个点购外卖频率最为频繁的市场受到影响,配送业务依然在二季度交出了159.5亿元营收的成绩单,同比增长15.1%,环比增长12.1%。

数字化见闻认为,疫情反而成了美团检验其在下沉市场沉淀与积累深厚与否的“试金石”,从结果来看,并没有让美团失望。

然而,当下监管出手,还有抖音等平台的潜在竞争,都给了美团开拓新业务的动力。近年来美团也开始不满足仅仅将“即时配送服务体系”只做外卖这个市场,在“大零售”概念下,只要是满足用户即时需求的领域都可涉及。而品类更为全面且能够满足用户多元化需求“一站式购物”的大型超市也就顺理成章成为首选。这或许能解释与苏宁易购的合作以及自身社区电商品牌“美团优选”升级为“明日达超市”的动作。

选择超市作为发力点对于美团也是利益多多。

首先就是进一步提升了其即时配送供应体系的效率,补充了外卖市场“刚需但时点固定”的弊端,通过增加早中晚餐之间间隔时间段的作业频次,进而优化其配送体系全天无间断作业的效率;其次,超市作为居民点区周边五公里以内的一站式购物物理网点,吸引其进驻,也可以丰富用户线上购物场景。通过超市这个平台完成了“扩品”,也增加了SKU,增加了用户复购的可能性,同时起到了降本增效的效果。

但美团此操作所面临的压力也不小,以其与苏宁易购的合作来看,相当于其直接杀向了电商巨头京东的腹地,京东作为3C起家的电商龙头,一直以性价比、物流服务占据着用户的心智,更何况京东也在即时配送领域布局,如目前已被其收入麾下的达达,可以说承担了京东旗下超市品牌“京东到家”、“京东超市”的最后一公里配送业务,也是京东物流在下沉市场及即时配送时长的延伸。

而美团与苏宁易购的合作,先不说杀入的3C数码、生活家电等产品与京东相比性价比如何,单说即时配送缩短到了30分钟以内,这样的配送服务体验,可以与京东到家“小时达”的物流服务体验一较高下。

不难推断,京东会对美团此举“鲶鱼”般的动作有所反应,是提升其旗下即时配送的能力,还是杀入美团的腹地如外卖市场?值得关注。

当然,除了上述京东所带来的压力之外,其通过自身旗下的“美团优选”升级为“明日达超市”杀进社区电商+超市领域,也面临强者环邻的境地,如阿里旗下的天猫超市、盒马,京东旗下的京东到家、京东超市,虽然各家商业模式不一,但基本上都是依托自身生态体系来做的延伸。

如阿里旗下的天猫超市依托于自有生态大卖场大润发超市,提供小时达、当日达、次日达等配送服务;京东超市依托于永辉、京东各地仓储,同样提供小时达、当日达、次日达等配送服务。

而再看看已改名“明日达超市”的美团优选,首先从宣称的配送时效上就落后于上述两家,至于在品类提供上,无论是对标阿里还是京东,更是没有远超两家电商巨头的供应链体系,想要弯道超车也是相当有难度。

不过,数字化见闻认为,对于美团而言,并不是完全没有机会。

美团在用户当中的心智主要还是“快”,想到即时配送首先想到的就是美团,所以,美团首先要做的还是自己“快”的特色,在不断引进第三方品牌入驻扩充SKU的同时,区别与其他竞对的就是打出自己“快”的亮点,继续攻占用户心智。

其次就是对于自营的“明日达超市”,就是要做到选品的“精”,可选择那些刚需多频消费品,且在价格上要体现出性价比,这很考验美团的“选品”眼光,但这是其能迅速杀出重围的法宝。

数字化见闻看到,社区电商在经过上半场的跑马圈地战后进入下半场,已对各玩家的供应链及物流配送能力提出考验,而只有在这两个方面都做到极致,才能在市场洗牌之后再次脱颖而出。

美团优选买菜差不多,便宜没好货。

电商不死,实体难兴,

建议大家少点外卖,最好点,因为你点的外卖里面说不定有什么附加的调料,

美团倒闭

不止美团,拼多多都非常担心抖音