出品 | 创业最前线

作者 | 段楠楠

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

在新能源汽车“内卷”进入白热化阶段时,哪吒汽车母公司合众新能源汽车股份有限公司(以下简称“合众汽车”)终于按耐不住,迈出了上市第一步。

6月26日,合众汽车向联交所递交了招股书,计划在港股主板上市。

由于持续亏损,自成立以来,累计融资超220亿元的合众汽车,截至2023年底账面不受限制的现金还不到30亿元,该笔资金甚至不及公司2023年半年的亏损额度。

此外,前几年由于资本对新能源汽车的追逐,让其融资估值偏高。如今在蔚来、小鹏等众多上市车企市值仅剩巅峰十分之一的情况下,同时遭遇汽车销量下滑的影响,合众汽车IPO又该如何估值?

1、三年经营亏损超172亿元公开资料显示,合众汽车成立于2014年,公司第一台车“哪吒N01”则是在2018年6月发布。

哪吒一名由公司CEO张勇所起,有人觉得“哪吒汽车”并不像汽车品牌,但由于该人物家喻户晓,因此名字十分好记。(编者按:为了方便理解,以下合众汽车均用哪吒汽车表示。)

与其他行业不同,造车是十分烧钱的行业,成立初期,非常考验公司对外融资能力,这点对于哪吒汽车来说也一样。

成立之初,由于知名度较弱,市场并没有VC投资机构投资哪吒汽车,最后还是浙江嘉兴县级市桐乡政府投资了哪吒汽车,让哪吒汽车有了初步启动资金。

度过了初创的艰难岁月,哪吒汽车开始步入正轨。2017年,哪吒汽车获得了以拉萨知行为首12.50亿元A轮投资。获得A轮融资后不到一年时间里,也就是2018年6月,哪吒汽车便推出了第一辆车“哪吒N01”。

(图 / 哪吒汽车招股书)

哪吒N01推出后,销量并不理想,从开始交付到年底共卖了1000台。作为对比,2018年6月开始交付的蔚来则卖了1.1万辆。

彼时,新能源汽车的风已经吹了起来,即便销量不理想并未影响哪吒汽车获得B轮融资。2019年8月至11月,哪吒汽车完成了10.13亿元的B轮融资。

2020年3月及11月,哪吒汽车又分别推出了哪吒U和哪吒V两款车型。

尤其是哪吒V彻底打开了中低端A0级小轿车市场,此前哪吒汽车营销公司执行副总裁胡恩平曾在公开场合表示,哪吒V每个月的销量应该能到5000台左右。作为对比,哪吒N01在2019年一年的销量仅为1万多台。

得益于新推出车型的成功,加之2020年以后新能源汽车在资本市场极其火爆。2020年1月至2022年9月,哪吒汽车陆续完成了B+轮、C轮以及D轮三次融资,累计融资资金约为127亿元。

获得大量融资的哪吒汽车在国内打开销路后,又将目光投向了海外市场。

2022年8月,哪吒V右舵版泰国上市,开启了“哪吒出海”战略第一步,哪吒汽车成为国内首家登陆泰国的造车新势力。

2023年,仅一年多的时间,哪吒汽车海外销量突破2万台,成为新势力出海的销量冠军。2024年前4月,哪吒汽车海外销量为13694辆,位列车企新能源汽车出口量第四、造车新势力第一。

虽然哪吒汽车海外销量火爆,但其定位毕竟是中低端轿车,加之行业极度内卷,车企之间的价格战一轮猛过一轮。在此影响下,哪吒汽车亏损也在扩大。

2021年至2023年(以下简称“报告期内”),哪吒汽车经营亏损分别为45.05亿元、59.51亿元、67.58亿元,三年累计亏损超172亿元。

(图 / 哪吒汽车招股书)

在持续亏损的影响下,哪吒汽车现金流开始捉襟见肘。截至2023年底,公司现金及现金等价物仅为28.37亿元,还不及公司2023年半年的经营亏损额度。

2024年4月,据界面新闻报道,哪吒汽车与桐乡市国有资本投资运营有限公司等三方签署协议,三方将共同向哪吒汽车提供总额不少于50亿元人民币投资。

这也意味着,哪吒汽车在现金流上暂时解了燃眉之急,不过对于一年经营亏损超67亿元的哪吒汽车而言,50亿元的投资又能供公司维系多长时间?

2、每卖一辆车亏损5.3万元对于一家企业而言,要想长期生存下来,初期可以凭借外部融资,但走到最后总归要靠自己解决资金问题。

要想通过盈利实现内部造血,对于现如今的哪吒汽车而言无疑比较困难。从财报上来看,哪吒汽车亏损的主要原因是销售成本过高。

报告期内,哪吒汽车销售成本分别为68.35亿元、159.88亿元、155.69亿元。同期,公司营业收入分别为50.87亿元、130.50亿元、135.55亿元。

由于销售成本远高于公司营业收入,造成的结果便是公司毛利的持续亏损。

报告期内,公司毛利亏损额分别为17.48亿元、29.39亿元、20.14亿元,加之还有行政开支、研发开支等费用,造成的结果便是公司三年累计亏损超172亿元。

(图 / 哪吒汽车招股书)

从哪吒汽车销售成本来看,原材料占比最高。2023年,公司原材料成本便高达140.54亿元,同年公司营业收入仅为135.55亿元。

这也意味着,哪吒汽车每辆车的售价甚至还不够原材料成本。

以公司2023年经营亏损67.58亿元、累计销量127496辆来计算,即2023年公司每卖一辆汽车就要亏损5.3万元左右。

(图 / 哪吒汽车招股书)

哪吒汽车每辆车亏损幅度如此巨大,与其低价竞争有关。截至目前,哪吒汽车推出五款智能新能源汽车,分别为哪吒AYA系列、哪吒X系列、哪吒L、哪吒S、哪吒GT,定价基本在20万元以下。

2018年,当哪吒汽车推出第一辆车时,市场竞争已经较为激烈。作为后来者,要想打开市场,“低价竞争”是最快速有效的办法。

2020年,哪吒汽车推出的2020款哪吒N01,新车补贴后售价约为6万至8万,此后推出的哪吒U和哪吒V定价都较低。

如今,在长期低价的竞争策略下,哪吒汽车低端品牌影响已经深入人心,若想通过涨价来扭转亏损并不容易。加之如今新能源汽车“内卷”较为严重,新能源汽车厂商之间的“价格战”已经进入白热化阶段,哪吒汽车短期内涨价的希望不大。

对于哪吒汽车而言,目前的经营无疑困难重重,能否熬到行业“内卷”结束,很大程度要看此次IPO哪吒汽车能获得多少融资。

3、424亿元的估值能否保住?不过,目前摆在哪吒汽车面前的难题是,公司多少估值上市才能让原始股东、公司、IPO投资机构三方认可?

2020年由于新能源汽车行业火爆,加之哪吒汽车销量开始爆发,哪吒汽车估值开始一路走高。招股书显示,B+轮融资时哪吒汽车每股成本为5.03元。

此后,公司估值一路走高,2022年至2023年交叉轮融资时,哪吒汽车每股成本上升至16.15元,3年左右的时间估值上升超3倍。

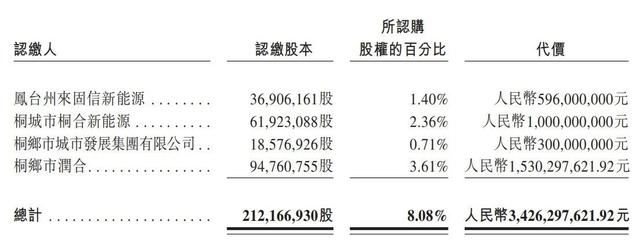

招股书显示,交叉轮融资中,以桐城市国资为代表的投资机构以34.26亿元的代价获得了哪吒汽车8.08%股权,以此计算,哪吒汽车此时的估值约为424亿元人民币。

据悉,该笔投资时间为2022年12月至2023年1月完成。

(图 / 哪吒汽车招股书)

彼时,资本市场对新能源汽车的炒作正在火热进行当中,造车新势力蔚来汽车市值大跌后仍有300亿美元左右市值(折合人民币2100亿元左右),小鹏汽车市值也在100亿美元以上(折合人民币700亿元左右)。

时至今日,资本对于未盈利新能源车企的炒作冷淡了许多。

截至6月28日,小鹏汽车市值约为560亿港元左右(折合人民币520亿元左右),蔚来市值则为714亿港元左右(折合人民币665亿元左右),市值均较2022年底2023年初出现下滑。

值得注意的是,不管是蔚来或是小鹏,营收均远高于哪吒汽车。数据显示,2023年蔚来汽车营收为556.2亿元,小鹏汽车则为306.76亿元。

同年,哪吒汽车营收只有135.55亿元,只有蔚来营收的四分之一,只相当于小鹏汽车营收的44%左右。

与哪吒汽车不同的是,小鹏汽车、蔚来的销量仍处于上涨之中,2023年小鹏汽车销量同比增长了17%,蔚来汽车销量则同比增长了30%以上,同年哪吒汽车销量同比下滑了16.16%,2024年1至5月,哪吒汽车交付量再次下滑了13.3%。

对于未盈利的车企,资本非常看重其营收及汽车销量增长的情况。

在营收远不如蔚来及小鹏的情况下,在销量连续下滑的背景下,哪吒汽车想要以424亿元以上估值发行并不容易。倘若以低于424亿元估值发行,哪吒汽车交叉轮股东是否愿意还是未知之数。

摆在哪吒汽车面前的难题是,由于持续亏损,公司亟需IPO“补血”。但在经营不利、新能源汽车投资环境变差各种不利影响下,哪吒汽车的估值问题很有可能成为上市路上的“拦路虎”。

*注:文中题图来自哪吒汽车官网。