步长制药6月14日晚间公告,公司拟增加股份回购金额,并对回购股份的方案进行调整,股份回购金额由原来1.80亿-3.60亿元增加至3.60亿-7.20亿元,原回购股份的方案中其他内容不变。

如此大金额的回购也是非常少见,看来是到了关键时刻,下面来详细了解一下步长制药。

步长制药是注册在山东省的一家民营企业,控股股东是步长(香港)控股有限公司,是一家香港企业。

主营:片剂、硬胶囊剂、颗粒剂、丸剂(蜜丸、浓缩丸、水丸、水蜜丸)、口服液等种类的药品。

主要以治疗心脑血管疾病的:脑心通胶囊、稳心颗粒和丹红注射液为利润来源。

步长制药在中药生产行业排名第十三,最新总市值165.8亿元,股东总人数7.15万户,其中机构157家,持股占比59.94%,这只股票机构持股占比较多,散户人数不是很多。

下面用三板斧估值法,从四个方面试着对步长制药进行估值分析。

用分红估值法估值

步长制药历年分红

步长制药23年计划每股分红0.126元,按现在的价格14.99元计算,股息率是0.84%,很低,分红很少。

社会利率取一年期贷款利率3.45%,0.126除以3.45%得3.65。

即用分红估值法估计,步长制药的股价应该是在3.65元左右,这就很低了,可见性价比很低,下面再看看市盈率估值的结果吧。

用市盈率估值法估值

步长制药今年一季报

步长制药2023年,营业收入132.45亿元,同比下降11.41%;归属于上市公司股东的净利润3.19亿元,同比扭亏为盈,同比上涨120.85%。

今年一季度,公司实现营业收入26.41亿元,同比下降24.88%,归母净利润为1.14亿元,同比下降74.96%。

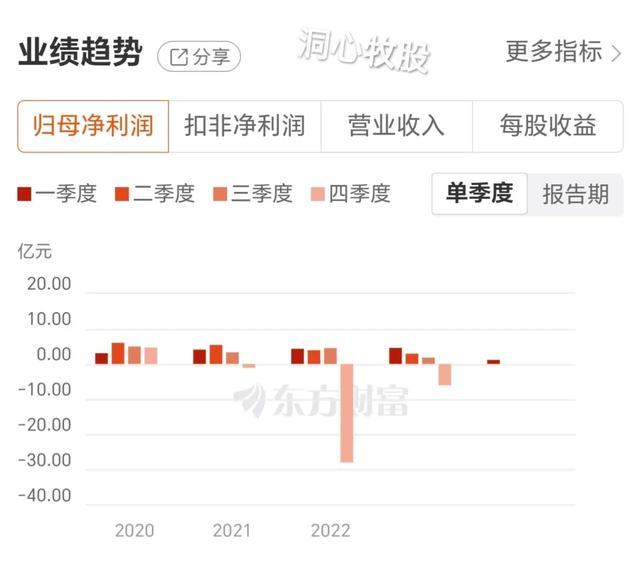

步长制药历年个季度归母净利润同比

从两报来看,今年一季报不理想,营收与净利润双降。

通过查看利润表,步长制药22年、23年利润大幅下滑,不是公司没有挣到钱,而是前几年的疯狂收购碰到了南墙,商誉高筑,收购的公司亏损,没有挣到钱,致使22年、23年分别计提资产减值损失30.35亿元、7.0亿元。

那么问题来了,今年会不会进行计提资产减值损失?估计还会计提,提多少呢?这个很难估计,就把23年的打个对折吧,今年计提资产减值损失就是3.5亿元。

反过来说,今年的净利润可能会增加3.5亿元,考虑到今年一季度业绩不好,总的净利润就按5.5亿元左右算吧,这样归母净利润同比就增长72%,则每股收益是0.5元,市盈率取30,30乘以0.5可得15,即24年的估值可能是在15元左右。

没有机构对步长制药以后的盈利情况给出预测,看来机构不看好。

从基本面评估分析23年年报显示,步长制药的经营现金流是-1.956亿元,净利润是1.519亿元,经营现金流比净利润得-1.29,这个值比参考值1小很多,可见步长制药的盈利质量很差,现金流很差。

查看资产负债表,应收账款15.68亿元,存货49.3亿元,这两项资金占比很多,可能是造成现金流差的主要原因。

毛利率是68.15%,很高,利润很多。

净资产收益率是2.66%,很低,盈利能力很差。

负债率是46.87%,较低,负债较少。

归母净利润同比增长120.85%,很高,但今年一季度净利润同比增长-74.96%,可见成长性不明朗。

从技术角度来看

日线图

日k线图中,k线下跌受到支撑反弹,MACD向下趋势放缓。

周线图

周k线图中,k线下跌受到支撑,MACD死叉。

月线图

月k线图中,k线筑底,MACD无方向。

综上所述,步长制药的股价可能已在合理区间,或已触底,以后走势得看全年利润的增长情况。

步长制药的盈利质量很差,盈利能力很差,成长性不明,分红很少。步长制药的各项数据指标很差,且比较乱。

现金流差,经营现金流大大低于投资现金流与筹资现金流流出之和,资金链恐怕紧张!

需要注意的是,步长制药计提资产减值损失的金额有不确定性,并且金额还很高。

这么高的商誉暴雷,两年计提资产减值损失达37.35亿元,不知有没有利益输送,或财务上的问题什么的?需要警惕!

以上就是全部内容,因能力有限,不一定正确,望勿参考。股市有风险,买卖需谨慎!看后点赞,财富千万!

加个关注不迷路,估值分析天天有。大道至简人人懂,全是干货不忽悠!