观点小结

核心观点:震荡 上周原油有一部分超跌反弹迹象,除此之外,阶段性反弹的原因在于鲍威尔的鸽派发言和中东局势陡然升温,周二利比亚方面出口的不可抗力又进一步抬升了价格重心,就盘面而言,四季度OPEC回补产量的背景下,基本面方面压力仍较大,短期看反弹力度,中长期策略上依旧以逢高做空为主。

近期全球央行会议中,美联储主席鲍威尔给出了更强烈的降息信号,在此背景下,9月份降息25个基点的概率继续升高。回顾今年的宏观对行情的影响,除了四五月份受再通胀炒作以外,高息对全球经济的损伤已经逐步明显,体现为主流机构近几个月对全球需求的不断下调,结合当下美联储偏向拯救式降息的背景下,我们认为市场对降息的过度交易的可能性不大,或者说市场对降息过度交易的持续性不佳。汽油旺季兑现结束后,盘面定价的锚将偏向现实端。

地缘冲突方面再度升级,黎巴嫩对以色列展开袭击,整体而言地缘风险事件依旧在预期范围内,体现到波动率的持续回落,若继续上行还需其他超预期力量的介入,近期稍微超预期的一点是,利比亚的不可抗力使得盘面短期有所上冲,但前高压力位依旧明显。基本面方面,自7月份以来,盘面交易的主逻辑是需求端预期的不断调整,月差和绝对价格多保持同步。当下现货端依旧较为强势,后期季节性转弱的趋势下,关注反弹做空机会。

欧佩克产量:中性 OPEC国家三季度继续维持减产,产量回补可能最早于四季度开始体现,未来价格疲弱的背景下,OPEC前期声明的四季度产量回归可能暂停或放缓。

宏观:偏多 鲍威尔放鸽,9月降息25个基点基本确定,关注后期降息力度与幅度。

SPR:中性 美国计划2025年1-3月每月回购200万桶战略原油储备。

地缘:偏多 黎巴嫩以色列交火,美国持续斡旋巴以和谈未果。

下游需求:中性 现货依旧偏强,原油仍处去库通道内,成品油裂解价差持续被压缩。

页岩油:中性 上周产量回落至1340万桶/日,钻机数小幅下跌至483台,依旧维持偏低水平,中长期对产量的提振作用有限。

近期平衡表

宏观地缘冲击整体趋缓

9月份降息在即,关注节奏交易

美国时间8月22-24日,杰克逊霍尔年会在堪萨斯联储举办,值得注意的点是鲍威尔明确“是时候调整政策了”,进一步提高了9月份开启降息概率,但是降息的节奏和力度依旧受相关数据的依赖。就政策立场方面鲍威尔的关注点已经从“去通胀”转向“最大就业”,关注后期劳动力方面的数据指引,另外鲍威尔演讲期间,金融市场整体表现为“降息交易”,Fed Watch数据显示年内降息三次,关注后期降息节奏的交易。

数据来源:Fed Watch,紫金天风期货研究所

利比亚停止原油出口

本周一利比亚东部政府宣布将关闭几乎所有的东部油田,并停止生产和出口,虽然利比亚政府和国家石油公司并未对此回应,但盘面已经表达出减产结果。根据利比亚油田分布可以看出,其大部分油田均处于东部,前期Sharara油田连续遭受不可抗力,若此减产落实,则西南部的EI Feel可能将为唯一正常运转的油田,产能13万桶/日,利比亚7月份总产量约为118万桶/日,此次不可抗力带来的边际损伤将超过100万桶/日。

数据来源:Platts,Reuters,紫金天风期货研究所

宏观地缘冲击整体趋缓

上周末以色列和黎巴嫩发生交火后,短期而言,地缘风险的不确定性进一步放大,但就参与国的角度来看,当下风险进一步扩大的变量仍在伊朗方面的直接参与。就波动率反馈来看,8月以来受宏观转弱和受地缘冲击影响,就波动率而言整体冲高有所回落。短期受阶段性因素影响波动有所放大,但中长期而言呈现趋势性转弱态势,说明市场正在接受现有结果的发生,波动率再度扩大需要更多超预期事件发生。

数据来源:Reuters,紫金天风期货研究所

现实端买气依旧旺盛

年初以来OECD库存对价格的指引性有限

根据OECD原油库存和Brent价格的对比来看,今年以来二者的相关性变低,主要原因在于今年上半年整体低库存的背景下,宏观变量和地缘的冲击是影响的主要因素。本周库存变化来看,全球岸罐+水上库存较上周去库6134万桶,其中主要为在途库存的去化,量级为6478万桶。

数据来源:紫金天风期货研究所

临近旺季结尾,北海买气依旧旺盛

简要回顾来看,全球低库存背景下,地缘风险的发酵提高了炼油端的提前采买需求,数据方面体现到3-5月份价格方面的高贴水和库存方面的高累库幅度。当下节点来看,临近旺季结尾买气依旧旺盛,对地缘风险扩大的隐忧一直是支撑年度升贴水的原因之一,后期随着检修季的到来,买气存转弱倾向。

数据来源:紫金天风期货研究所

价差&持仓

外盘月差小幅反弹

截至8月26日,WTI近次月价差收于0.97美元/桶,1-6价差为3美元/桶;Brent近次月差收为0.92美元/桶,1-6价差收于2.7美元/桶;SC近次月价差收于-6.7元/桶。

数据来源:紫金天风期货研究所

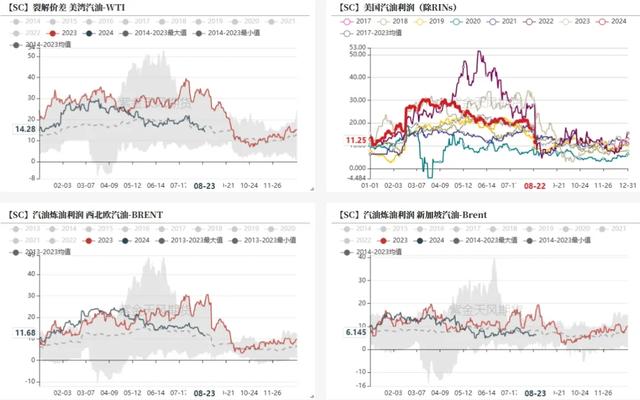

欧美汽油裂差继续转弱

数据来源:紫金天风期货研究所

柴油裂差环比继续转弱

数据来源:紫金天风期货研究所

航煤裂差环比有所转弱

数据来源:紫金天风期货研究所

WTI基金净多减少

8月20日当周,WTI资金多头减少11570手,空头增加10280手,净多减少21850手。

数据来源:紫金天风期货研究所

Brent基金净多减少

8月20日当周,Brent资金多头增加1028手,空头增加8971手,净多减少7943手。

数据来源:紫金天风期货研究所

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。