近两年,由于地产行业的下行,与其相关产业链都受到不小的影响。

明显可以看到,例如家电行业指数持续跌了两年,几乎腰斩,而后稍微反弹并振荡一年微涨,整体来说,差不多三年没什么持续行情了。

当大家先入为主的认为,地产不反转,家电肯定没戏的时候,但令人意外的是,海信家电的股价不仅没跌,反而还涨了几倍。

业绩方面也十分出色。根据其2023年业绩预告来看,实现了扣非归母净利润22.7-23.5亿元,同比+151%~160%。

相信大部分人第一反应就是莫非2022年是低基数?然而并不是,2022年,海信家电扣非归母净利润增长35.94%。

这两年海信家电在地产景气度不佳的情况下,反而逆市增长,这是如何做到的?

一、地产并非其最大的影响因素

从股价上看,海信家电从疫情防控放开后开始启动的,第一波涨了接近半年的时间,股价翻了2倍多,可以说是市场对于2023年海信家电的看好。

那么如今我们以后视镜来看,2023年海信家电的业绩,尤其是利润增长确实不错。

但在海信家电在2023的业绩预告中,并没有明确说明业绩提升的原因,仅有比较官方的回答:“公司聚焦长期能力建设,以用户为中心,持续深化业务变革,聚焦效率提升,有效实现规模、利润、资金等经营质量的全面提升。”

年报还没出,我们只能从之前的半年报查看一二。同样在之前的半年报中也没有明确的业绩提升解释,仅仅对经营现金流变化做了简单注解。

2023年上半年,海信家电实现营业收入429.44亿元,同比增长12.10%;实现归属于上市公司股东的净利润14.98亿元,同比增长141.45%;实现归属于上市公司股东的扣非净利润12.63亿元,大幅增长195.10%。经营活动产生的现金流量净额达到38.12亿元,同比大幅提升429.43%。

费用率方面,公司销售/管理/研发费用率分别为10.5%/2.4%/2.9%,和同期基本持平;财务费用率为-0.7%,同比减少0.5pp,主要是汇率波动带来的汇兑收益。

营收上和费用上亦无重大变动。

那么这个利润增长来自哪里?

我们观察到2022年上半年公司的净利率是3.56%,到2023年上半年则变成5.79%。扣非净利率则是1.12%上升至2.94%。看起来似乎差别不大,但是按照营收水平两个上半年的收入为383亿和429.4亿,导致的净利润分别是13.63亿和24.86亿。带来的利润差距是82.4%。扣非净利润则是4.28亿和12.63亿,差距则达到195.1%。

但正如前文所说,该净利率的差距变化并非公司费用节省带来的。

而是几乎都来自毛利率的变化。毛利率从2022年上半年的19.25%涨到2023年上半年的21.53%。

也就是说仅仅因为公司毛利率上升2.28pp,最终导致了利润的暴涨。

毛利率的变化无非两种,产品价格上涨和产品成本下降。那么是哪一种呢?

我们从利润表中公司的营业成本占营业收入比从2022年上半的80.75%下降到2023年上半的78.47%,也降了2.28pp。

而其中,公司的原材料的比重在营业成本中超过90%。

结合现金流流量表中,2023年上半有更多的销售却花费了更少的支出采购。

也就基本确认海信家电业绩大幅增长的主要来源:原材料价格的下跌。

二、地产对家电的影响没有想象的大

不过原材料的影响只是一部分,其实不能掩盖海信家电自身经营不错。相比三大家电巨头,近两年海信家电无论在营收和利润的增速上表现都要更为出色。

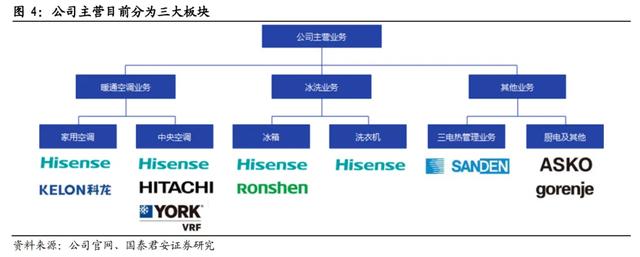

海信家电做电器很久了,最早是顺德的一个小冰箱厂,经历不断收购重组,成为现在的海信家电。如今产品涵盖了电冰箱、家用空调、中央空调、洗衣机、厨房电器、环境电器、商用冷链、模具以及新能源车热管理部件。旗下已有海信、科龙、容声、日本“HITACHI”、美国“YORK”(中国区域)、gorenje 古洛尼、ASKO、三电“SANDEN”八大品牌。

根据公司财报,可以把它的主营业务主要分为暖通空调、冰洗以及其他主营三大板块,2022年分别占总营收 46.55%、28.61%、15.91%。

2023年上半,暖通空调业务收入211.60亿元,同比增长11.68%;冰洗业务收入115.87亿元,同比增长11.12%;三电公司收入人民币45.11亿元,同比增长3.30%。分境内外看,内销业务实现主营业务收入244.66亿元,同比增长18.45%;外销业务实现主营业务收入142.37亿元,微降0.59%。

可以看到海信家电整个内销的家电增长是比较稳健的,似乎没有受到地产的影响。

暖通空调是公司主要业务,上半年占比56.8%。而其中中央空调占暖通空调业务比重预计超过60%,也就是公司的核心业务。

按道理来说,央空与地产关联度较其他家电品类更高,受到地产的影响会更大。

因为中央空调一般是住宅或商业地产项目装修环节中最早入场的电器,需要的话一开始就预装好了。而其他的家电都是要等到用户入住后才去购买添置。

根据国泰君安的测算,央空与地产竣工关联度确实较高。

但从海信家电的业务数据来看,似乎不受地产影响。其空调分支营业收入节节新高,表现也好于行业。

这时候我们需要注意的是,地产竣工和地产销售的情况其实是两回事。去年房子卖的不一定好,但是竣工的情况还可以。

如下图表,从疫情管制放开以后,房屋销售增速一直未转正,而反观国内房屋竣工面积的增速,在进入2023年后基本保持在两位数以上。

说明在2022 年下半年地产相关刺激政策高频出台,包括保交楼支持性政策到三箭齐发帮助房地产企业纾困,确实给房屋竣工带来了力量。

此外,中央空调在国内正处于渗透率上行期。2018-2022年国内精装房的中央空调配套率从 21%提升至 52%。而据 AVC 数据,2022 年国内精装项目渗透率 40.1%,相较欧美国家80%以上的精装渗透率仍有较大空间。

中央空调按产品可划分为九个细分类别,其中多联机是国内中央空调市场中占有率最高的品类。根据产业在线数据,2012 年至 2021 年,我国多联机市场份额从 16.2%增长至 60.7%,规模达到 680 亿元。而多联机的龙头正是海信家电旗下的海信日立,正处于增长的细分赛道之中。

这些因素都导致,虽然地产销售不行,但是海信家电的业绩却并不受影响。

相比中央空调,其他的业务相对于地产来说,相关性要低一些。虽然地产下行确实有些影响,但可能和家电的联系并没有想象的密切。

因为地产上行的时候,大多都是投资需求,最多稍微装修一下,未必会把家电都配齐。而地产下行的时候,投资需求虽然减少了,但是刚需的基本盘还是有,且不比之前有明显的减少。对房子刚需的人,才是家电市场真正的客户。二手房交易大多都是刚需自住。根据贝壳数据,这两年存量房交易额在企稳回升。

这数据也说明了,家电市场并没有那么悲观。

海信家电作为国内中央空调龙头、冰箱空调二线龙头,经营韧性也强。其营收规模从2018年的360亿发展到2022年741亿,4年时间翻了一倍。如今海信家电同时将产品销往全球 130 多个国家和地区,大陆以外的业务占比达43%,可以分摊一些地区政策风险。此外,海信家电还收购三电控股切入新能源汽车产业链,有新故事可说。

但其股价启动前,以PB看,估值基本已经在过去十年最低位了,所以也很难往下再打。

这也是为什么地产下行对它股价影响似乎不太大。因为本身预期就已经足够低了。

三、结语

海信家电营收增长方面较为稳健,规模较大,但利润率较低,而其原材料在成本中占比较高,导致大宗价格对盈利弹性显著。

以海信家电成本端的受影响程度,使其更像是一个受大宗周期影响的公司。

那么从市净率的角度来看,海信家电股价已经从低位涨到相对高位。与机会相比可能更需要注意风险。