大家好,我是量子熊猫。

美国公布二季度实际GDP年化季环比初值增长2.8%,增幅高于预期值2%,同时远超一季度1.4%增速,其中个人消费对GDP贡献了1.57%的增长,较上一季度的0.98%大幅提升。

美国二季度核心个人消费支出(PCE)物价指数年化季环比初值增长2.9%,增幅高于预期值2.7%,但是相比一季度3.7%增速明显放缓。

简单概括就是太强了,经济很强,消费很强,通胀可控,数据公布后9月降息25bg的市场预期从89.1%回落至84.4%,基本没有影响,那些个媒体与其整天担心别人不如先照顾好自己...

今天央行开展了月内第二次规模2000亿元的MLF操作,并且本次操作利率下调了20bp,之前这个月15日已经做过一次且没有降息,这次属于是临时又加一次并且降息幅度还高于前几天的的LPR。

上次一次MLF下调得要追溯到去年8月份,将近一年的时间没动主要还是因为经济太好了,这次很明显是J了,但是这个时间这个幅度在这个市场信心已经耗尽的情况下,甚至负作用更大。

为了呼应降息,工行和农行宣布下调存款利率, 下调一年期、两年期、三年期和五年期人民币定期存款利率至1.35%、1.45%、1.75%、1.8%,(此前分别为1.45%、1.65%、1.95%、2.00%)。

反正现在老百姓手上的钱花出去也不是,留在手里也不是,买A股更是啥也不是。

A股今天中证全指跌0.21%,市场中位数涨0.54%,两市成交量5930亿元,北向资金净流出65.8亿元。

本来大盘指数已经跌到了2872.85,眼瞅着马上回补2867.47缺口时,郭嘉又出手拉回去了。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2024年7月26日可申购新股分析

龙图光罩(688721): 企业基本情况:

企业基本情况:全称“深圳市龙图光罩股份有限公司”,主营业务为半导体掩模版的研发、生产和销售,是国内稀缺的独立第三方半导体掩模版厂商。

主要产品为掩模版,是集成电路制造过程中的图形转移工具或者母板,承载着图形信息和工艺技术信息。

掩模版的作用是将承载的电路图形通过曝光的方式转移到硅晶圆等基体材料上,从而实现集成电路的批量化生产。掩模版广泛应用于半导体、平板显示、电路板、触控屏等领域。

掩模版是半导体制造工艺中的关键材料,用于半导体制造的光刻环节。半导 体制造的光刻是指通过曝光工序,在晶圆表面的光刻胶上刻画出电路图形,然后 通过显影、刻蚀等工艺流程,最终将电路图形转移到晶圆上的过程。掩模版在半 导体生产中的应用如下图所示:

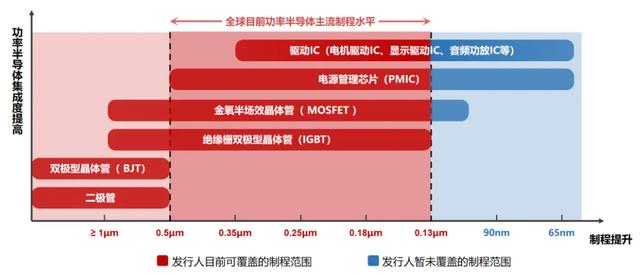

公司半导体掩模版对应下游半导体产品的工艺节点从1μm逐步提升至130nm,产品广泛应用于功率半导体、MEMS传感器、IC封装、模拟IC等特色工艺半导体领域,终端应用涵盖新能源、光伏发电、汽车电子、工业控制、无线通信、物联网、消费电子等场景。

发行人已掌握130nm及以上节点半导体掩模版制作的关键技术,形成涵盖 CAM、光刻、检测全流程的核心技术体系。在功率半导体掩模版领域,发行人 工艺节点已覆盖全球功率半导体主流制程的需求。

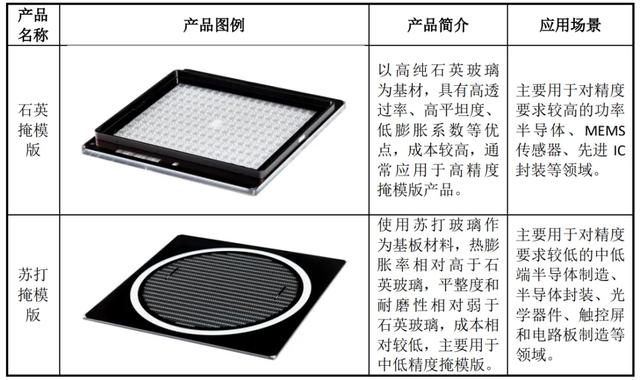

发行人生产的掩模版产品根据基板材质的不同主要可分为石英掩模版、苏打 掩模版两类,具体图示和介绍如下:

公司智能支付硬件包括收款云音箱、云播报打印机等,其采用 2G/4G 通信 技术,接收云端支付和订单信息,实现语音播报或打印功能。公司智能支付硬 件主要应用于餐饮、零售、商超、农贸、地摊等移动支付场景。

业务主要是半导体掩膜版,掩膜版其实可以理解成预先设计好的电路图,然后盖到晶圆上面,用光照(光刻)把电路图刻上去,然后就形成了半导体芯片,不过从制程看还是弱了点。

具体营收方面,主要营收来自于半导体掩模版,营收占比逐年提升目前已经超过90%,其中以功率半导体为主。

对应行业为计算机、通信和其他电子设备制造业,可比上市企业分别为路维光电(688401)、清溢光电(688138)。

发行情况:科创板发行,由海通证券主承销,新发行市值6.17亿元,发行后总市值24.70亿元,发行价格18.50元,发行市盈率30.20,PE-TTM27.38x,顶格申购需要8.0万元市值。

对比计算机、通信和其他电子设备制造业PE-TTM为32.92x,路维光电PE-TTM为26.39x、清溢光电PE-TTM为29.72x。

业绩情况:预计2024年1-6月营业收入约12,500.00万元至13,000.00万元左右,与上年同期相比增长约21.17%至 6.02%;

扣除非经常性损益后归属于母公司股东的净利润约4,800.00万元至5,000.00万元左右,与上年同期相比增长约21.45%至26.51%左右。

2023年营业收入21,829.27万元,2022年营收16,154.16万元,2021年营收11,369.39万元,年复合增速为38.56%;

2023年扣非归母净利润8,178.67万元,2022年扣非归母净利润6,105.57万元,2021年扣非归母净利润4,139.07万元,年复合增速为40.57%。

2021-2023年营收和利润都高速增长,再到2024年上半年继续高增长。

具体毛利率方面,2021年到2023年主营业务毛利率分别为59.73%、 61.03%和58.87%,毛利率还算稳定。

参考招股说明书解释,主要原因受产品结构变动及原材料降价等因素影响。

跟同业对比来看,处于头部水平,参考招股说明书解释,主要系产品结构、客户结构差异所致。

行业概念不错,虽然技术不算领先,但是在国内有国产化稀缺性,业绩表现也很好。

从发行情况看,科创板发行,发行价格一般,发行市盈率还行,PE-TTM也还行。

最后就不汇总了,概念好业绩好。

打新评级:积极,我的操作:申购。

申购建议说明:积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~