昨天,腾讯披露了2023Q4财报,表现在预期之中,也有些落差。

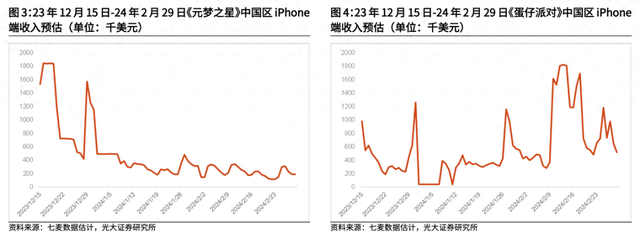

原因是在上一季报时,市场期待元梦之星能给蛋仔派对带来些冲击,在同类型的游戏里,腾讯出品往往都是能赢网易的,甚至有和平精英把网易打出局的例子,但这次腾讯在四季度豪砸20亿营销费用,结果是网易轻松守擂成功,给游戏业务带来些担忧,这侧面证明在游戏研发上缺乏创新,运营砸不少钱表现也不及预期。

23Q4营收为1552亿元,同比增7.1%,调整后净利润为426.8亿元,净利率为27.5%,环比下滑1.6%。

1、23Q4游戏收入为409亿元,同比下滑2%,较Q3下滑了51亿元,占总营收的26.4%。

本土游戏下滑3%至270亿人民币,环比下滑18%。财报里称是季节性下降,但相信依旧是老问题在影响,营收占最大头的王者荣耀、和平精英在下滑,元梦之星烧了不烧钱,新游戏推出只是把主打游戏下滑的营收缺口填上,仍然没有新游戏能成为主要贡献者。

海外游戏收入为139亿元,同比下滑0.2%。22Q4海外游戏收入产生了高基数,但海外游戏收入全年是增长放缓的,主要由于游戏研发慢+运营上做的没那么好,以及现在出海游戏越来越多了,海外竞争压力也不小。

去年是考验游戏在摆脱口罩期后的恢复,结果游戏业务平平无奇,元梦之星也没打赢蛋仔派对,这就让市场重新审视腾讯在游戏上的竞争力,虽然流量盘稳固,跌不了多少,但迟迟没有新作已经说明能力在下滑了,这仍是今年的首要担忧。

管理层在电话会上表示今年Q1游戏业务有压力,但Q2会改善,应该是DNF手游要上线带来的贡献。

2、23Q4,腾讯广告收入为298亿元,同比增长20.8%,超出市场预期,说明宏观经济在Q4恢复的不错,视频号也开始给到增量。中国23Q4互联网行业广告的增速是9.82%,规模是2331亿,是23年内收入最大的季度。

另外,金融科技与企业服务营收为544亿元,同比增15%,符合市场预期。

整份财报看起来,依旧稳健发育,符合预期,给到市场期待的是,腾讯承诺24年回购将超过1000亿元,约总股本的3.5%,超过前2年的回购总额,23年回购总额为490亿元,22年是338亿。并派息3.4港元/股,相当于25%的净利润派息。

不过,今天恒指涨近2%,腾讯却跑输给恒指,这也侧面反映出,市场当下还是有些担忧的。

3、今年1月时,我们在《当我们在讨论腾讯回购时,在讨论什么?》里讨论过,市场对腾讯每日回购10亿元的反应是十分积极的。但当腾讯的回购金额下滑到3-4亿时,股价又继续下跌,市场对回购金额还是很看重的,否则股价很长时间都是震荡,不涨不跌,大股东就慢慢减持,投资人耐心也被磨没了。

假设腾讯能将10港元回购日常化,那对现阶段的腾讯有很大帮助,即提升EPS,又能给到股东信心。减去节假日休市和回购静默期,可以回购的交易日大约有130-140天,全年最多需要1400亿港元,大概是腾讯一年净利润的80%左右,约占总股本的5%。

按NON-GAAP净利润计算,腾讯2023年赚了1617亿,略超预期,账面现金有1723亿,可以变卖的投资型资产有7000亿。腾讯想日均回购10亿港元的话,显然是有这个能力的。按24年总回购1000亿港元,等于每日回购7亿港元出头。

现在腾讯就类似于苹果,规模上来之后,增速放缓是正常的,苹果选择把每年赚的钱都拿出来回购提升EPS,10年里苹果回购超6000亿美元,总股本较10年前减少了37%,所以即使增速没其他几家科技巨头快,但过去5年表现是最好的。

腾讯把回购提升到1000亿,是不是一个惊喜呢?但似乎这又是本身该做的,也是一件可以做的更好的事情。

但管理层也没把话说死,承诺回购超1000亿港元,这个规模也是可以继续上调的。据中金预测,今年Non-IFRS净利润为1801亿,若拿出75%来回购,那可以回购近1400亿港元,也就是可以减少5%的股本。

但也要考虑到,为什么1000亿回购,现在市场不买单呢?这与之前被诟病增发股份,回购不注销有关。

23年,腾讯共回购1.52亿股,花费494亿港元。23年初时,总股本为95.69亿股,年底时为94.83亿股,一年股本减少了8575万股。但同样,去年限制性增发了4625万股,期权也增发了882万股,这就对冲了回购带来的正面影响。

所以说,回购规模来到1000亿,目前看是回购总股本的3-3.5%,但今年会增发多少股份也是未知数,这就使得短期对股价带来的刺激不大,但长期固然是一个好的开始。希望未来能持续加大回购,每年10%的增速3-5%的回购,能尽快走出大股东的压制。