这两年的市场环境下,高息股备受追捧。

江中药业凭借良好的销售和现金流情况,近几年分红特别大方爽快,也进入了高息股的行列。

江中药业常年保持分红的传统,近10年股利支付率都维持在30%以上。2021-2022年,江中药业的股息率能达到6%以上。去年三季度分了一次红,预计加上年末分红有机会继续维持在6%的股息率。

从股价上看,不分红的日子,江中药业就容易调整,分红前后就容易拉升。曲折之下,最终江中药业还是走出了2年翻2-3倍的行情。

未来江中药业还能保持这么高的股息率吗?

一、核心品类增长趋缓

江中药业是知名的消化品类OTC用药龙头,拥有“江中”“初元”两个中国驰名商标和“杨济生”“桑海”两个江西省著名商标。

其核心产品“江中牌健胃消食片”即使没有买过,相信在各种广告里也被洗过脑。常用于脾胃虚弱所致的食积,不思饮食、嗳腐酸臭、脘腹胀满、消化不良等症状。

如今的江中健胃消食片,已经是10亿元级黄金大单品,也是国内第一个销量过10亿的OTC中成药单品。连续十九年蝉联中国非处方药产品综合统计排名中成药消化类第一名。

根据中国非处方药物协会公布的数据显示,2020 年中国中药类非处方肠胃用药品牌前三的分别是江中药业的健胃消食片、康恩贝的肠炎宁片/糖浆/颗粒、扬子江的胃苏颗粒。江中牌健胃消食片稳居榜首。

“江中”品牌也因此连续20年荣登世界品牌实验室“中国500最具价值品牌”榜,品牌价值376.29亿元,位于医药行业第6位。

江中药业就是以非处方药的肠胃品类为主,业务占比超过70%。江中牌健胃消食片属于公司脾胃品类的黄金第一大单品,而公司第二大单品是江中利活牌乳酸菌素片,是公司肠道品类的代表性产品,营收规模为5亿元,常用于肠内异常发酵、消化不良、肠炎和小儿腹泻。

乳酸菌素片的销售量逐年增长,2019 年产品销量增速有所下降,公司随后改变销售策略,销量又开始稳步提升,2021年增速恢复至18.7%。2022 年,乳酸菌素片产品销量达 6114 万盒,小幅上涨 2.5%。

从这几年的增长情况来看,乳酸菌素片除了2021年的一波拉升以外,整体应该已经到了增长瓶颈。2022年2.5%的增速,在财报上并没有什么额外的解释,似乎是默认了去年基数高一些,本身增长预期也不高。近4年销量年化增长约7.48%。

而黄金单品健胃消食片销量甚至已经负增长。根据财报,2022年健胃消食片销量为14356万盒,同比减少7.78%,不过有部分主要系产品规格结构变化,普通装(32片)规格产量占比减少,特供装(64片/72片)规格产量占比增加。如按片数计算销售量降幅约1%。

而这已经是连续4年下滑了,虽然江中通过涨价,还是把握住了健胃消食片的规模。

也就是说,江中的主要两个核心产品,目前增长乏力。

从行业的发展情况看,未来亦是如此。

作为江中核心的消化领域,其实是占据不错的市场环境,是城市主要疾病的第一名。

据前瞻调查显示,由于城市市民生活压力大,工作紧张、经常加班、久坐、应酬过多、饮食不科学、作息无规律等因素,城市主要疾病状况排名前三位的疾病是肠胃消化系统疾病,脂肪肝、乙肝等肝脏疾病,颈椎、腰椎及骨质增生。肠胃消化系统疾病成为北上广深排名第一的高发性疾病。

虽然如此,行业增长其实较为平稳,也是处在一个瓶颈位置。目前,中国的肠胃疾病用药行业基本上多年增长率不到1%。

行业未来的增长,可能要寄希望于人口老龄化。伴随年龄的增加,人们的胃肠蠕动变慢,导致肠胃负担加重,肠胃疾病多发。未来老龄化人口数量的增长,国内肠胃疾病市场还有一定潜力。但这样的趋势需要看到行业数据的变化后才能确认。

目前江中的核心产品可以视为现金流业务。增长虽然不佳,但钱赚得不少。2022年整个消化系统板块毛利率可以达到73.92%,贡献了将近16亿的毛利(包括并表海斯制药)。

二、多方布局

江中的战略是围绕“做强OTC、发展大健康、布局处方药”三大业务重点,通过“内生发展、外延并购”双轮驱动。打算凭此在“十四五”末实现“再造一个江中”的目标。

所以在核心产品增长乏力的同时,江中其实动作很多,动静也不小。

首先,在做强OTC方面,除了打造了10亿级的健胃消食片、5亿级的乳酸菌素片,江中布局了咽喉类补益类的产品,打造产品梯队,也以此不断巩固胃肠领域护城河。

江中的咽喉补益类产品多样,包括上呼吸道类的复方草珊瑚含片、复方鲜竹沥液等,补益类的多维元素片、肾宝胶囊、黄芪生脉饮等,以及儿童上呼吸道的小儿止咳糖浆、小儿氨咖黄敏颗粒等。其中,咽喉补益类产品进入中药保护品种的仅 1 种,纳入国家基药目录的有 2 种,纳入国家医保目录的有 6 种。

如今上呼吸道类的复方草珊瑚含片和补益类的多维元素片成为新的亿元单品。多维元素片药店零售额位居多维元素类第5名。

其次发展大健康。

大健康业务主要包括康复营养的初元系列产品、高端滋补的参灵草系列产品、胃肠健康系列产品等。2022年大健康板块实现营业收入 4.09 亿元,同比增长 66.99%,康复营养、高端滋补、胃肠健康三大品类均有新发展。

保健品类一直都是比较不错的市场,空间大增速快,还有老龄化和人群自我保健趋势加持。

据艾媒咨询数据显示,中国保健品行业自 2013 年的 993 亿元迅速增长至 2019 年的 2227 亿元,年复合增长率达 14%,预计在 2027 年达到 4237 亿元的市场规模。

第三就是布局处方药。

这是一个大动作,江中为此“嫁入豪门”,背靠好平台,发展收购事项。

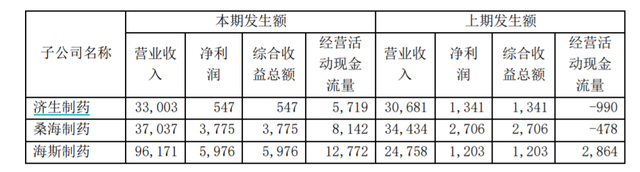

江中的处方药业务就是并购来的。2019年1月江中也完成了对桑海制药和济生制药的51%的股权收购,从而发展出了处方药板块。

而与此同时,控股股东华润医药在2019年2月入主江中药业,与刚完成的并购案几乎是同步进行。华润医药直接控股了江中药业的母公司江中集团,江中药业就成了华润的一份子。最终华润江中制药集团有限责任公司持有 43%股份,华润医药间接控股超过30%。

有理由相信江中的两个收购事宜都是华润在背后主导,华润本身就擅长投资并购。而江中选择加入华润大家庭,可能也是看中华润能够帮助江中完成各种资源整合。帮助推动其省内的资源整合,算是迈出外延发展第一步。

2021年9月,江中又收购了海斯制药51%的股权,拿下了收入规模4.4亿元的双歧杆菌三联活菌肠溶胶囊(贝飞达)以及雷贝拉挫钠,进一步巩固了公司胃肠品类的核心竞争力。

(2022年年报)

相信如果大股东不是华润,那么这些并购或许基本都很难成功。

当然综合来看,江中药业的优势主要还在于深耕多年的品牌和OTC领域,原来就已形成成熟的渠道覆盖和终端管理能力,拥有一批高素质的营销团队,千人规模的非处方药销售队伍,覆盖20万家终端药店,与3000家商业紧密合作,渗透50余万家药房及20万家基层医疗终端。在此基础上发展大健康也算是事半功倍。

而处方药和外延部分有华润的加持,有潜在看点。江中自身有近30亿的现金,现金流也还不错,负债率仅有24.45%,给了华润很大的操作空间。

3次并购都没有产生太多的溢价,也就4000万左右的商誉。而光是海斯制药一年就能提供2800万的经营现金流,反而给了江中更好的现金状况。

三、结语

江中药业的核心产品提供现金流,等待其他布局提供增长,那么收入利润上是有基础的保证。至少可以保证分红。

江中的章程里写到,其分红政策是分红水平不少于三年年均净利润的30%。

而近两年的股利支付率超过了100%,在于其没有什么后顾之忧,手上现金也多。在一些调研反馈中,管理层表示会尽量保持较好的分红政策。那么即使未来不能保持6%的股息率,应该也不会一下差太多。

不过一波抬升后,江中要比以前贵不少,处于过去10年的估值中枢,潜在回报率上要打些折扣。

分析的客观!但股市走牛时,它的走势一定出乎你的判断!