“关注”我,更多精彩抢先看

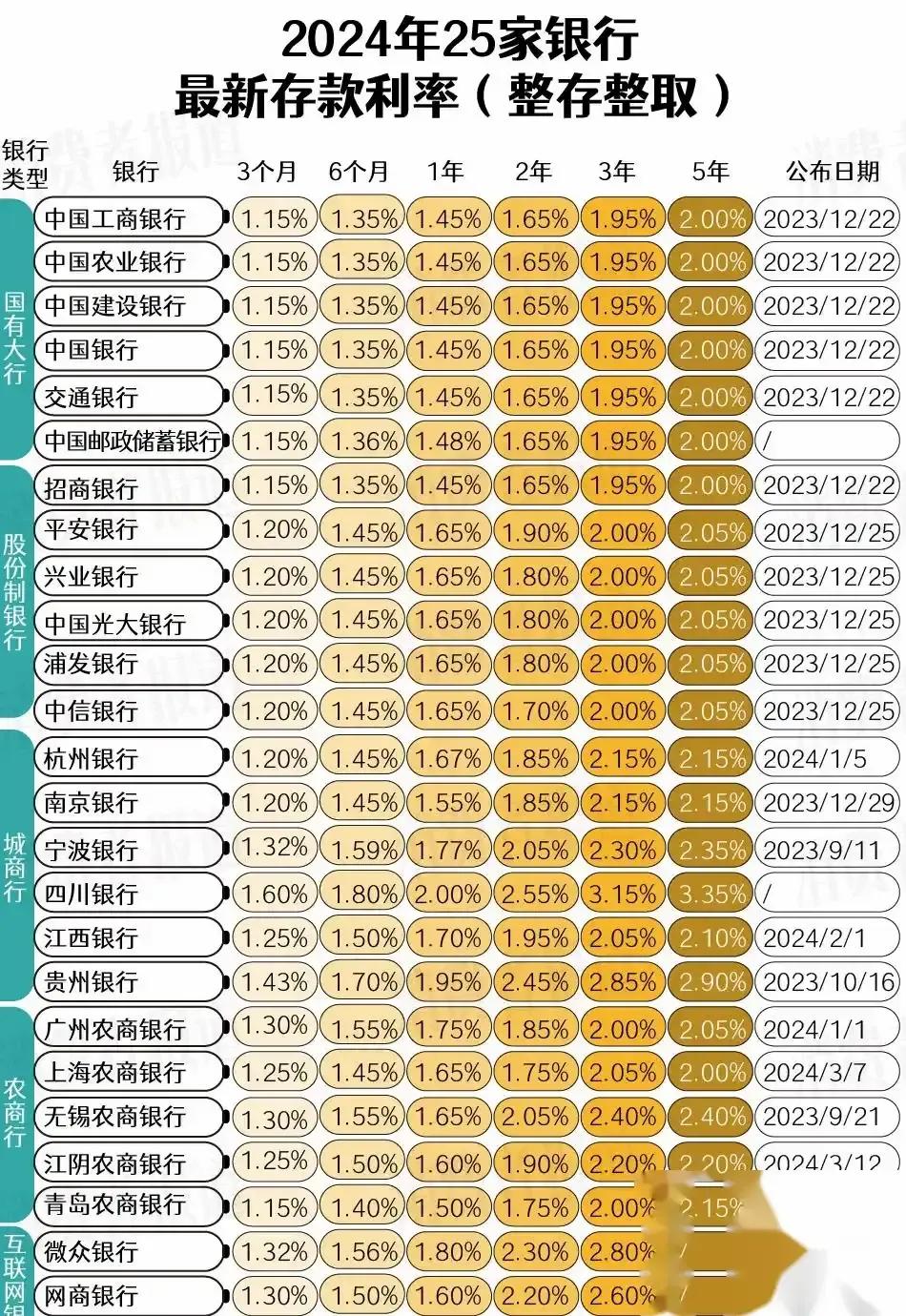

最近,银行界可谓是风云突变啊!六大国有银行集体宣布下调存款利率,这消息一出,可把不少人给整懵了。咱们辛辛苦苦攒下的小金库,眼看着就要缩水了。特别是那些存款超过5万的家庭,更是要打起十二分精神了。这不禁让人想问:银行到底在搞什么鬼?我们的钱袋子该何去何从?别急,咱们慢慢道来。先说个有意思的,你知道吗?从2018年到2023年6月,全国的存款总额可是翻了整整一倍多,从72万亿元蹿升到了147.48万亿元。这是什么概念?相当于每个中国人平均存款都增加了5万多块钱!但是,面对如此庞大的存款规模,银行却选择了降息,这里头有什么门道呢?

话说这次银行集体降息,可真是让人大跌眼镜。咱们先来瞧瞧具体降了多少。以三年期定期存款为例,利率从原来的3%左右,一下子就掉到了2.5%左右。乍一看,好像就降了0.5个百分点,没什么大不了的。可别小看这0.5%啊,它可能直接影响你的"幸福指数"。

打个比方,假如你存了10万块钱,按照原来3%的利率,三年后你能拿到109,000元。但现在利率降到2.5%,三年后你只能拿到107,500元。这一降,就少了1,500元!1,500块虽然不是什么天文数字,但也够你吃好几顿大餐,或者买几件心仪的衣服了。

再来看看一年期定期存款,利率从2%左右降到了1.5%左右。还是举个例子,假如你存5万块钱,按照原来2%的利率,一年后你能拿到51,000元。但现在利率降到1.5%,一年后你只能拿到50,750元。虽然只少了250元,但谁会嫌钱少呢?俗话说得好,"积少成多"嘛。

说到这儿,可能有人会问:"那我干脆不存钱了,把钱藏在床底下得了!"别急,咱们再想想,把钱存在银行里,好歹还能赚点利息,总比藏在床底下强吧?而且银行存款可是有国家担保的,安全系数杠杠的。

不过,这次降息对一些人的影响可就大了去了。比如说,那些有大额存款的土豪们,还有咱们的退休老人家们。咱们来算笔账:假如你在银行存了1000万,按照之前3%的三年期定存利率,三年后你能赚到90万的利息。但现在利率降到2.5%,三年后你只能赚到75万。这一降,就少了15万!15万是什么概念?都够买一辆不错的车了。

再说说退休老人们。退休后,很多人的主要收入来源就是养老金和存款利息。养老金是固定的,而存款利息却因为这次调整变少了。这意味着他们的实际收入减少了。比如说,有位退休老人手上有50万存款。按照之前2%的一年期定存利率,一年能赚1万利息。现在利率降到1.5%,一年只能赚7500元。少了2500元,对于退休生活这可不是小数目。

除了利率变化,银行还对大额存取款做了新规定。想存取50万以上的,得提前一天预约;要是100万以上,那可得提前三天说一声。这么做一方面是为了保护资金安全,另一方面也是为了银行能更好地安排资金。不仅如此,银行对大额交易还会进行询问。比如可能会问你这笔钱的来源,或者用途是什么。这些措施都是为了防范洗钱等违法行为,保护咱们的金融环境。

说到这儿,不得不提醒大家一件事:银行的赔偿额度是有限的。根据规定,如果银行真的出了问题,最高只能赔你50万。所以,如果手头有大笔存款,可千万别都放在一个篮子里啊!这就好比下蛋的鸡,可别都养在一个鸡舍里,万一出事了,可就全完蛋了。

为啥最近几年利率一直在往下降呢?这里头可大有学问。降低利率是为了给银行减压。银行的主要收入来自于"利差",就是存款利率和贷款利率之间的差额。如果存款利率太高,银行就赚不到多少钱了。降低利率,银行的成本就低了,生意也就好做些。

降低利率是为了刺激经济。利率高的时候,大家都爱存钱,因为不用动脑筋就能赚利息。利率低了,大家可能就不爱存钱了,转而去消费或投资,这样经济就能活跃起来。这就好比是给经济打了一剂强心针,让市场更加热闹起来。

再者,利率下降也是市场发展到一定阶段的自然结果。在经济初期,为了吸引资金,利率通常会比较高。但随着经济的发展,市场逐渐饱和,资金供给充足,利率自然而然就会降下来。这就好比是一个人从年轻到成熟的过程,慢慢地就会变得稳重起来。

还有一个重要原因,就是应对人口老龄化。随着社会发展,咱们国家的老年人越来越多。老年人通常会有更多的储蓄,因为他们需要为退休生活做准备。如果大量资金都被存起来不流通,对经济发展是不利的。降低利率,可以鼓励更多的人把钱拿出来消费或投资,让经济保持活力。

知道了这些,咱们该怎么办呢?得提升理财能力。这个时代,光会存钱已经不够了,得学会理财。但记住,安全第一!可以考虑一些稳健型的理财产品,比如货币基金、国债等。不过千万别被高收益迷惑了眼,天上不会掉馅饼!那些号称收益特别高的产品,往往风险也特别大,搞不好就会"竹篮打水一场空"。

要建立应急资金。俗话说得好,"未雨绸缪"。平时多存点钱,以备不时之需。建议大家留够3-6个月的生活费作为应急资金,存在活期账户里,随时能用。这就像是给自己上了一份"保险",遇到突发情况也不至于手忙脚乱。

最重要的还是提高自己的职场竞争力。与其整天纠结那点利息,不如想办法提高自己的收入。多学习新技能,提升工作能力,才是真正让钱包鼓起来的关键。这就好比是给自己"充电",让自己变得更值钱。

在消费方面,要理性消费。学会区分需要和想要。该花的钱要花,不该花的坚决不花。量入为出,才能让钱生钱。这就像是做人一样,该大方的时候大方,该精打细算的时候就得精打细算。

说到这儿,不得不提一个有意思的现象。你发现没有,现在很多年轻人都在喊"穷",但是高档咖啡厅、奢侈品店却生意火爆。这是怎么回事呢?其实,这反映出了一种"穷玩儿"的消费心理。年轻人可能在日常生活中很节俭,但在某些特定场合或特定物品上却愿意花大价钱。这种消费方式也不能说对或错,关键是要把握好度,不要因为一时的"爽"而影响到长期的财务健康。

再说说投资理财。现在市面上的理财产品可谓是五花八门,但千万别被那些花里胡哨的广告给忽悠了。记住一个原则:收益和风险永远是成正比的。那些号称高收益、低风险的产品,十有八九是忽悠人的。投资理财要根据自己的实际情况和风险承受能力来选择。

比如说,如果你是刚入职的小白,手头没有多少积蓄,那就先从最基础的开始。可以考虑一些风险较低的理财产品,比如货币基金、定期存款等。等到积累了一定的经验和资金后,再慢慢尝试其他类型的投资。

如果你已经有了一定的积蓄和投资经验,可以考虑适当分散投资。比如把资金分配到股票、基金、债券等不同的投资品种中。这就像是"不把鸡蛋放在一个篮子里",可以有效降低风险。

对于那些手头有大笔存款的人可以考虑更多元化的投资组合。比如除了传统的金融产品,还可以考虑一些实物资产,如房地产、贵金属等。不过,无论选择什么样的投资方式,都要记住"永远不要投资自己不懂的东西"这个铁律。

在这个瞬息万变的时代,只有不断学习,不断提升自己,才能让我们的钱包越来越鼓,生活越来越好。就像那句老话说的:"活到老,学到老"。在理财这条路上,我们永远都是学生。

【结语】总的面对这次银行降息,我们大可不必过于悲观。毕竟,存款利率的变化只是经济大环境中的一个小小因素。真正决定我们财务状况的,还是我们自己的理财能力和工作能力。

与其整天纠结那点利息,不如好好想想怎么提升自己的收入,怎么更好地管理自己的财务。记住,理财不是一朝一夕的事,而是一辈子的学问。它需要我们不断学习,不断实践,不断总结。

面对变幻莫测的金融市场,我们要保持冷静和理性。不要被短期的波动所迷惑,而要着眼于长远的发展。也要时刻保持警惕,提高风险意识,做到"不贪不赌"。

让我们共同努力,在这个充满机遇和挑战的时代,管好自己的钱包,过上理想的生活。记住,财富的真正意义不在于数字的大小,而在于它能为我们的生活带来多少幸福和安全感。让我们一起努力,向着更美好的未来进发!