7月底,各大银行纷纷下调存款利率,目前存款利率纷纷跌破“2”字头,迈入“1”时代。回想上个世纪90年代,存款利率突破10%,仅靠利息就能躺平的时候已经一去不复返了。

利率跌入“1”时代 财富缩水进行中2024年最新一波的存款降息潮似乎比以往来的更猛一些。

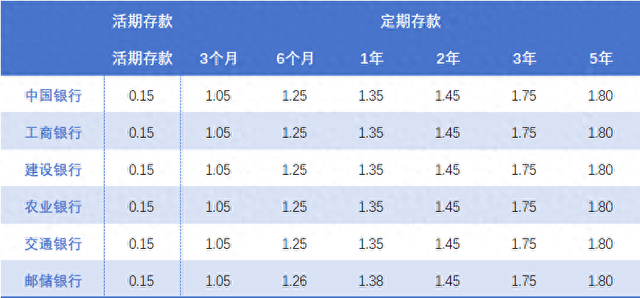

7月25日,工、农、建、交、储、中六大行集体发布公告——下调存款利率。

经过调整后,活期存款利率由0.2%下降到0.15。

定期存款中,工、农、建、交、中五大行3个月、6个月和一年期存款利率均下调10个基点,分别为1.05%,1.25%和1.35%。

二年期、三年期和五年期整存整取利率均下调20个基点,降至1.45%,1.75%和1.80%。

数据来源:Wind,民生证券研究所;

在国有大行率先“利率下调”的号角下,12家股份制银行和全国各地中小银行纷纷跟上前进步伐。

一进入到8月份,上海银行、苏州银行、长沙银行等多家银行先后公布了调整后最新的存款挂牌利率。

各地农商银行、农信社、村镇银行等众多中小金融机构也纷纷在当月或本月起下调存款利率。

根据上述变化也能看出来,如今的利率水平已经是建国以来的最低水平,并且利率下调的速度越来越快。

更为直观的说,1996年1万块存上1年能够拿到1098块的利息;但是同样的存款方式,现在到手利息只有135元。

数据来源:网络;

除此之外,不仅人民币存款挂牌利率有所下调,美元存款利率也有所调整。

北京某银行网点和江苏某银行网点现阶段美元存款利率对比8月初都分别下调了10个基点不止。

据了解,相关银行人员表示“9月还会继续下调”。

在“低利率时代”的辐射下,我们似乎也能够从现阶段利率变化中窥见到未来的利率走势。

利率一降再降 背后有何隐情那为啥一定要下调存款利率呢?银行的背后到底有什么隐情呢?

其实要说隐情也算不上,因为银行的目的只有一个,并且明晃晃的摆在了台面上——刺激消费。

降低存款利率就能够促使钱从银行流到市场中,这样可以用来投资和消费。

但“降了存款利率就能刺激消费投资热情”的论断还有待商榷。

近些年,投资环境越来越“卷”、市场各行各业趋于饱和、就业环境越来越差,再加上人口老龄化的趋势越来越明显。现阶段大家又开始焦虑育儿、医疗、养老,消费意愿和能力整体降低。

所以这波刺激最后结果如何,还是一个问号。

另外,这波降息来的这么急还有一个最主要的原因就是银行净息差压力。

所谓净息差,可以理解为商业银行存款和贷款之间的利息,贷款利息减去存款利息后剩下的那一部分就是银行的利润。当存款大于贷款,银行的盈利空间就会不断被压缩。

要知道随着贷款利率一降再降,银行的获利渠道已经不断被压缩。

商业银行净息差已经连续5个季度跌破1.80%的警戒线。据金融监管总局披露,今年一季度商业银行净息差进一步降至1.54%。

数据来源:金融监督管理总局;

因此,银行选择“存款降息”也是迫于无奈,归根结底也是为了“保命挣钱”。

低利率生存指南 三大策略跑赢时代在这个利率持续走下坡路的时代,普通人的“存款困境”似乎真的无路可解,那么到底怎样才能够实现“逆天改命”呢?

首先,安全为主,避免高杠杆的投资方式。

在当前的背景下,依靠高杠杆高风险短时间内扩张资产的时代已经过去了,高杠杆的投资方式只会适得其反,回旋镖射到自己身上就会爆发个人乃至家庭的财务危机。

其次,保持资产配置均衡。

俗话说,三角形是最稳定的图形。这句话变换到理财上就是,理财金字塔是最理想的理财结构。

根据理财金字塔的资产配置,规划处大部分的保障收益以应对生活所需;同时拿出一部分投资高波动性资产,来博取更高的收益。

图片来源:网络;

最后,寻找海外投资机会。

国内“低利率时代”已成必然走势,未来存款利率只会更低,上调的可能微乎其微。在这种背景下,不如放眼于全球市场,寻找更多的投资机会。

*本文仅供学习交流,内容中基金及股票类型仅供展示使用,不构成任何投资建议。投资有风险,选择需谨慎。