(申明:数据来自公开媒体,表达个人对数据学习和看盘感想,不荐股,不提出任何投资建议)

1月10日 主力资金净卖出-467亿,与9日相比净卖出增量407亿;北上资金交易量约1,539亿,与9日相比增量7%;两市成交量合计11,483亿,与9日相比增量3%。

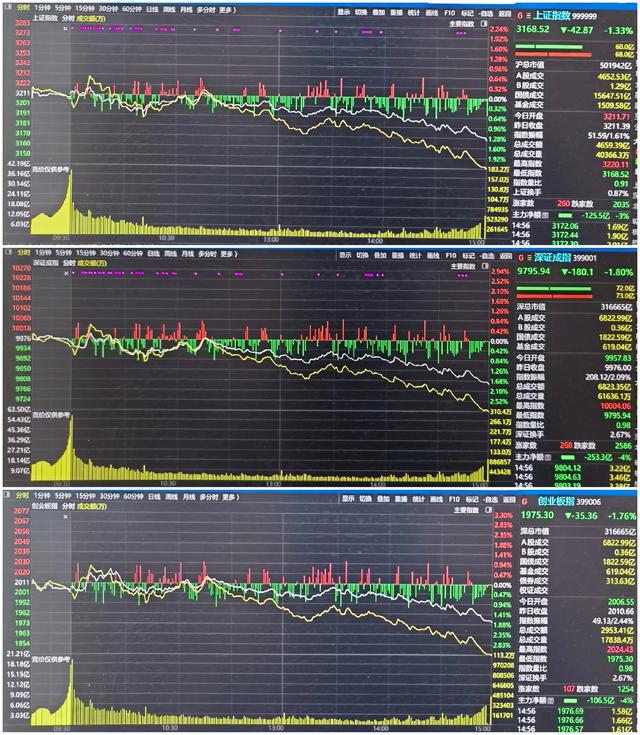

三大指数开涨或开跌,开盘后小幅拉红,又是“骗招”,红利股大幅下跌,指数翻绿。央行暂停公开市场买入国债,红利股优势有所削弱,日内表现低迷。

图片来源:截图央行网站

半导体和多数热点拉升,大盘再度翻红,无奈红利股低迷,证券不给力,大盘太谨慎。接近午盘支撑不住,大盘开始下行,一条斜线,拾阶而下,直至尾盘。尾盘开始加速,成交量放大,未见抄底涌出。

图片来源:截图新浪财经

跌幅0-5%之间多数,跌停刚超60,恐慌还没大面积蔓延,涨停仍有45只,热度尚存,盘面希望尚存。

红利跌幅小于中小盘,上证跌幅小于深小创。

申万二级131个板块,主力资金净流入板块10个,占比8%;上涨板块4个,占比3%。

两市上涨个股517只,上涨比率10%(可交易个股)。不含当日上市新股,45只涨停,61只跌停。

从涨跌、资金流来看,个股上涨占比约10%,板块上涨占比约3%,净流入板块比例8%;个股上涨、净流入比率远大于板块上涨比率,资金流入中小个股,个股上涨,影响不了板块指数,散户游资依然领先于机构;涨停数下降不多仍有45只,跌停数大幅上涨超过60只,市场热度没有大幅下降,恐慌情绪上升,但没有绝望;全天成交稍微放量仍在1.1万亿左右,下跌中继成为现实。从均线和位置来看,三大指数60日及以下均线继续向下发散,短期均线空头表现未改观,三大指数又跌向120日均线和下方缺口;“位置”重于“均线”,位置上,上证已接近震荡区间下沿,深小创已跌破震荡区间下沿,正接近下方缺口。从板块轮动来看,日内红利开盘下砸,热点反弹中被打乱节奏,共同下跌。

图片来源:截图新浪财经

震荡拉锯9天后跨年3连跌,反弹开启。充满谨慎,反弹无量,涨幅不大,难免成为下跌中继。

前期跌幅巨大,下跌力度比之前有所减弱。上证的120日均线或3120点将成为防线,年前考验也属正常。

6只沪深300指数ETF放量,再度入场,减缓120日均线压力。

图片来源:截图头条,证券时报

估计这个周末,又是忙碌时刻。

继续看好“稳住楼市和股市”,黎明前的黑暗终会结束。

下周应会探底完成,再次震荡等待特朗普再入白宫的变数。

图片来源:截图新浪财经

主力资金净买入个股

热点中的工业自动化、半导体、汽车、消费电子、电池、元件、地面兵装、信安(IT)等,传统产业的有色、家电零部件、休闲食品、商贸零售、基础设施、银行、新材料等板块。

图片来源:截图新浪财经

主力资金净卖出个股

热点中的信安(软件、计算机、IT)、通信设备和元件、消费电子和光学光电子、其它电子、工业自动化、电池、证券、汽车等,传统产业的商贸零售、广告营销、保险、通信服务、医药、煤炭等板块。

图片来源:截图新浪财经

主力资金净买入板块

热点中的半导体、国防军工(地面兵装)等,传统产业的家电零部件、有色、基础设施、化工、新材料、钢铁、油服等板块。

图片来源:截图新浪财经

主力资金净卖出板块

传统产业的商贸零售、电力电网设备、医药、广告、房地产、通信服务、基础设施、有色、保险、房地产、煤炭、白酒、保险、国有大行等,前期热点中的通信设备、光学光电子消费电子、证券、信安(软件、计算机)、工业自动化(通用、专用设备)、国防军工(航空和军工电子光伏和电池、其他电子等。

图片来源:截图新浪财经

主力资金连续净买入板块变动:

近日,主力资金无连续净买入板块。

五日连续净买入较大板块有元件、家电零部件、半导体、白色家电、小金属等。

五日连续净买入金额和板块数量变化不大,榜单前排前期热点中元件、地面兵装上榜,权重红利中家电、银行前排多见。

图片来源:采集新浪财经数据自制

五日连续涨幅较大板块有家电零部件、元件、地面兵装、自动化设备、电机等。最大涨幅已接近+9%。涨幅榜上前期热点数量暴涨,权重红利越来越少。

图片来源:采集新浪财经数据自制

主力资金连续净卖出变动:

近日,主力资金在无数遍板块连续5天净卖出。连续净卖出榜单数量有所增加。

五日连续净卖出较大板块有证券、软件开发、半导体、IT服务、白酒等。超60亿板块合计0个(上期2),超30亿板块合计9个(上期7),超20亿板块合计15个(上期16),最大净卖出金额绝对值大幅萎缩,大幅净卖出板块数量变化不大。

前期热点继续后移。权重红利中白酒、电力、通信服务连续上榜,新热点继续上榜。

图片来源:采集新浪财经数据自制

五日连续跌幅较大板块有专业连锁、一般零售、酒店餐饮、非白酒、休闲食品等,最大跌幅降低至-9%左右,(国有大行分红影响超15%)。前期热点继续消失,新热点占据前排,权重红利也已不见。

图片来源:采集新浪财经数据自制

当日行情

周四晚间美股休市。

亚太市场,日本收跌-1.05%;韩国收涨-0.12%;恒生指数收跌-0.92%,港股喜欢看笑话。

图片来源:截图新浪财经

图片来源:截图新浪财经

集合竞价,市值前排红肥绿瘦。权重多数红盘,上证开红,权重下跌深小创开绿。开盘后三大指数小幅拉红,又是“骗招”,红利股大幅下跌,指数翻绿。央行暂停公开市场买入国债,红利股优势减小,日内表现也是意料之内。

震荡中大盘仍想反弹,半导体大幅拉升,板块头羊上涨超过5%,半数前期热点跟风,三大指数再度翻红。红利股低迷依旧,尤其是证券没有追随,谨慎心情可见一斑。

接近午盘,红利仍是轮番低迷,支撑不住,大盘开始下行。一条斜线,拾阶而下。几乎没有抵抗,直至午后中段。之后开始加速,成交量放大,未见抄底涌出。

图片来源:截图新浪财经

一点安慰,跌幅0-5%之间多数。跌停刚超60,恐慌还没大面积蔓延,涨停仍有45只,热度尚存,盘面希望尚存。

红利跌幅小于中小盘,上证跌幅小于深小创。

成交量:上午0.731万亿(比上日放量0.040万亿);下午0.418万亿(比上日缩量0.003万亿);整体而言,放量下跌。细节上,上午放量微跌,下午微幅缩量大跌。

图片来源:截图通达信客户端,自制

收盘上证指数(-1.33%),深成指(-1.80%),创业板指(-1.76%)。

图片来源:截图新浪财经

沪深两市成交额合计11,483亿,较上一交易日放量363亿,其中沪市4,659亿,深市6,823亿。choice统计,两市可交易A股,上涨517只,下跌4,557只,平盘38只,上涨比率10%。不含当日上市新股,45只涨停,61只跌停。热点集中在工业自动化、汽车零部件、军工的地面兵装、半导体、新材料、电子等行业。

图片来源:截图新浪财经

主力资金净流出-467亿,净流入板块10个(合计131个),占比8%;上涨板块4个,占比3%。

行情预测

周五晚间美股关键经济数据发布,非农数据大超预期。结果在于,多个迹象显示,“降息过程将可能放缓”。

图片来源于网络,格隆汇电报

美股大跌,纳斯达克-1.63%,标普-1.54%,道琼斯-1.63%。

图片来源:截图新浪财经

图片来源:截图新浪财经

A股影响,就是人民币汇率将会走低,影响外资在A股配比。

沪深两市量能仍处于1.1万亿,稍微放量,大盘跌幅较大,量能配合又开始恶化。

反弹开启,充满谨慎;反弹无量,涨幅不大,难免成为下跌中继。

6只沪深300指数ETF放量,再度入场,缓解调整压力。

看好“稳住楼市和股市”,黎明前的至暗。

下周应会探底完成。

(图片源自网络侵权告知删除)