绝大多数地方的机关事业单位退休人员养老金计算将全部使用新办法退休待遇。这代表着我们养老保险制度的并轨更进了一步。特别是2014年10月以后缴费的基本养老金计算,基础养老金部分和个人账户养老金部分实际上就是完全一样的了。

2024年10月以后,对于后续陆续退休中人,他们的退休待遇是会上涨还是下降呢?

机关事业单位中人的养老待遇现在都是由基本养老金+职业年金构成。

基本养老金包括三部分:①基础养老金,等于退休上年度社平工资×(本人平均缴费指数+1)÷2×缴费年限×1%。

这里边的平均缴费指数,主要是根据实际平均缴费指数和视同缴费指数来综合计算的。比如说视同缴费年限30年,视同缴费指数1.5,实际平均缴费指数1.4,实际缴费年限10年。最终得出的平均缴费指数是:

(30×1.5+10×1.4)÷40=1.475

视同缴费指数,是根据退休时本人的职务级别等因素综合计算,根据当地规定的视同缴费指数表来核定的。视同缴费指数表,也会根据社会平均工资和养老金总体水平情况来进行调整,但一般来说变动不会太大。

一般来说,由于社会平均工资在不断提高,最终计算的结果会更高一些。但是呢?退休以后的养老金会不断的在原有基础上增加,早退休和晚退休两者之间的基本养老金水平会差别不大。

②个人账户养老金,等于养老保险个人账户余额÷退休年龄确定的计发月数。

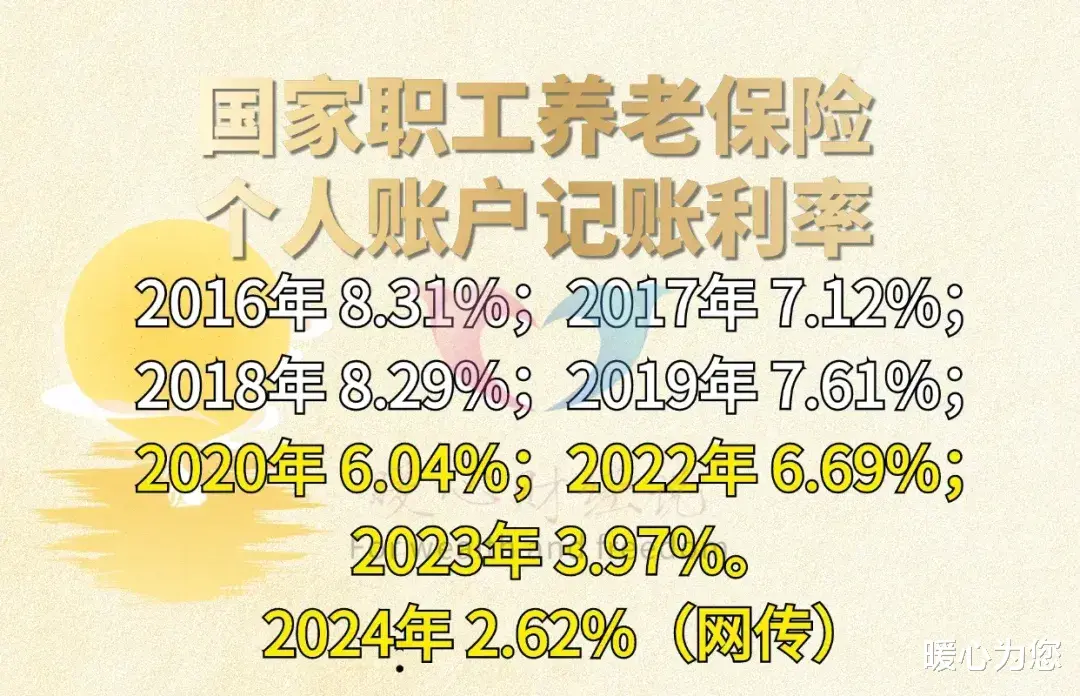

个人账户的余额,是从2014年10月开始逐步积累的。按照每月缴费基数的8%记录,每年公布的记账利率计算利息。

个人账户记账利率,一般远超银行的存款利率,还是蛮不错的。

计发月数是根据本人退休年龄确定的,对于同一个人来说不会有变化。但是由于计发月数的制定是依据2000年的人均预期寿命,十四五期间按规划将进行修订完善。

这一部分,肯定是越晚退休待遇越高的。

③过渡性养老金,等于退休上年度社平工资×本人的视同缴费指数×视同缴费年限×1.0%~1.4%的过渡性系数。

各省份的过渡性系数,一般在1.0%~1.4%之间,原则上应该跟企业过渡性系数保持一致。不过企业过渡性养老金计算是当地建立养老保险个人账户制度以前的缴费年限和视同缴费年限,一般是1992~1995年以前的年限。比起机关事业单位的计算年限要短许多。当然,机关事业单位建立个人账户(养老保险和职业年金)的时间也要晚许多。

职业年金部分。职业年金,计算公式跟个人账户养老金一样,都等于职业年金个人账户余额÷退休年龄确定的计发月数。

职业年金的特点是需要缴纳个人所得税,而且是有限养老。万一养老保险个人账户余额领完了,职业年金待遇就没有了。

职业年金,在退休以后养老金调整时并不包括在养老金调整范围内。

由于随着时间的推移,社会平均工资会越来越高,缴费年限甚至也有可能增长(因为推动了推迟退休),养老保险个人账户养老金和职业年金的积累也会越来越多,所以一般情况下机关事业单位职工的待遇只会越来越高。

比较特殊的情况,就是当机关事业单位职工职业年金账户余额领取完以后,职业年金待遇就不会再有了,这会降低退休待遇,但一般得75岁以后。