2024年6月观察&综述

睿兽分析数据显示,2024年06月,中国一级市场发生544个融资事件,数量比上月减少49个(下降8%),比去年同期减少304个(下降36%)。已披露融资总额225.71亿元人民币,金额比上月减少9.70亿元人民币(下降4%),比去年同期减少421.90亿元人民币(下降65%)。

2024年06月,热门融资行业主要为:智能制造(126个)、医疗健康(78个)、人工智能(58个),其中医疗健康行业较上月下降较多 (下降18%) 。

一级市场热门地区主要为:江苏(115个)、广东(93个)、北京(71个)、上海(62个)、浙江(52个)。

阶段分布上:早期(392个)、成长期(140个)、后期(12个)。

2024年06月,全球新增44个大额融资事件,其中中国新增10个。全球新增5家独角兽企业,其中中国新增2家。

2024年06月,投资活跃的机构主要为:顺禧基金(7个)、奇绩创坛(6个)、君联资本(5个)、启明创投(5个)、方正和生投资(5个)。

2024年06月,15家中国企业完成IPO,数量比上月上升25%,比去年同期下降65%。其中登陆港股(9家)、A股(6家),涉及募资金额总计77.21亿元人民币,金额比上月增加199%,比去年同期减少83%。其中VC/PE支持的企业数量为11家,VC/PE渗透率为73%;CVC支持的企业数量为8家,CVC渗透率为53%。

2024年06月,中国共发生25个企业并购事件,数量比上月减少24%,比去年同期减少68%。其中境内并购事件19个,跨境并购事件6个。已披露总金额为43.15亿元,金额比上月减少49%,比去年同期减少88%.

一、中国一级市场投融资分析睿兽分析数据显示,2024年06月,中国一级市场发生544个融资事件,数量比上月减少8%,比去年同期减少36%;已披露融资总额为225.71亿元人民币,金额比上月减少4%,比去年同期减少65%。

行业分布

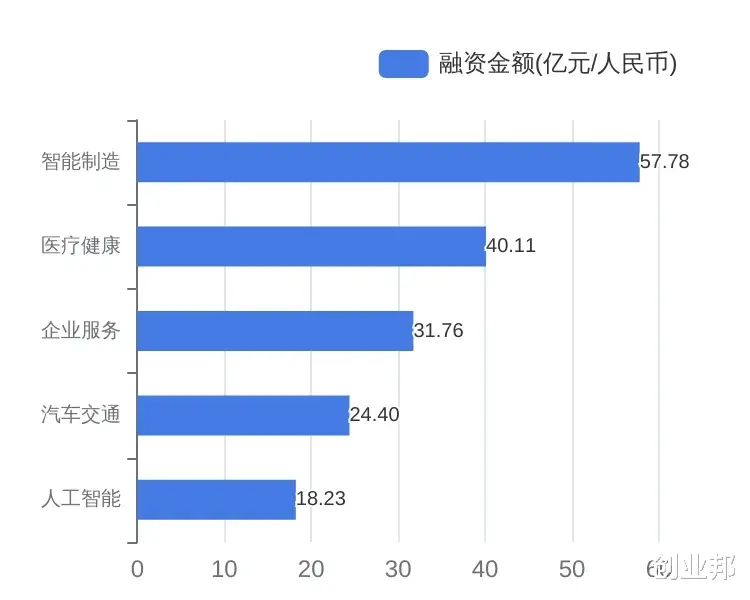

从融资事件发生的行业来看,排名前五的行业共发生352个融资事件(占所有行业65%),分别是:智能制造、医疗健康、人工智能、材料、企业服务;前五行业涉及已披露总金额为152.54亿元人民币(占所有行业68%)。

另外已披露交易金额排名前五的行业依次为:智能制造、医疗健康、企业服务、汽车交通、人工智能,涉及已披露总金额为172.29亿元人民币(占所有行业76%)。

智能制造细分赛道趋势分析

2024年06月,智能制造是最热行业,共发生126个投融资事件,其中集成电路赛道有65个,成为智能制造行业最热赛道。

地区分布

从融资事件发生的地区来看,本月事件数量排名前五的地区为:江苏(115个)、广东(93个)、北京(71个)、上海(62个)、浙江(52个)。

热门城市分布

从融资事件发生的城市来看,本月投融资事件数量排名前五的城市为:北京(71个)、上海(62个)、深圳(62个)、苏州(56个)、南京(31个)。

阶段分布

本月一级市场投融资事件按阶段划分,分布最多在早期,共392个,占比72.06%;其次是成长期,发生140个,占比25.74%;后期共12个,占比2.2%。已披露融资金额方面,早期105.30亿元,占比51.95%;成长期93.50亿元,占比46.13%;后期3.90亿元,占比1.92%。

2024年06月中国投融资阶段事件分布

2024年06月中国投融资阶段金额分布

大额融资事件

2024年06月,全球新增44个大额融资事件,已披露融资总额为604.57亿元人民币。

其中,本月中国新增10个大额融资事件,占本月全球大额融资事件总数的23%。涉及融资总额为112.65亿元人民币,占本月全球新增融资金额总数的19%。

中国新增大额融资事件(部分)

海外新增大额融资事件(部分)

新晋独角兽统计

2024年06月,全球新增5家独角兽企业,其中中国新增2家。

今年全球累计新增49家独角兽企业,其中中国累计新增10家,占比20%。

全球当前总计1858家独角兽企业,其中中国当前总计515家,占比28%。

中国新晋独角兽(部分)

海外新晋独角兽(部分)

睿兽分析数据显示,2024年06月,中国一级市场参与投资的VC/PE机构有597家,数量比上月减少1%,对比去年同期减少40%;参与投资的CVC机构有67家,数量比上月减少3%,对比去年同期减少49%。

VC/PE机构排行

从投资事件数来看,排名前六的VC/PE机构为:顺禧基金(7个)、奇绩创坛(6个)、君联资本(5个)、启明创投(5个)、方正和生投资(5个)、中金公司(5个)。

CVC机构排行

从投资事件数来看,排名前五的CVC机构为:中移资本(2个)、阿里巴巴(2个)、小米集团(2个)、广州无线电集团(2个)、浔商创投(2个)。

睿兽分析数据显示,2024年06月,在全球交易所完成IPO上市的中国企业共计15家,数量比上月增加25%,比去年同期下降65%;募资金额总计77.21亿元人民币,金额比上月增加199%,比去年同期减少83%。医疗健康以3家IPO企业数量成为最热IPO赛道。地区分布上,广东排名第一,为4家。IPO企业中,有VC/PE支持的11家,VC/PE渗透率73%,涉及融资总额为126.45亿元人民币;有CVC支持的8家,CVC渗透率53%,涉及融资总额为73.34亿元人民币。

上市板块分布

本月完成IPO上市的15家企业,其中登陆港股(9家),A股(6家)。

IPO企业所属行业分布

本月完成IPO上市的企业共集中在8个行业,排名第一的行业为医疗健康(3家)。

IPO企业所在地区分布

从地区分布来看,排名前四的地区为:广东(4家)、江苏(3家)、北京(2家)、湖北(2家)。

IPO企业所在热门城市分布

从城市分布来看,排名前三的城市为:深圳(3家)、北京(2家)、武汉(2家)。

获VC/PE或CVC支持的IPO企业

2024年06月,IPO的15家企业中,获得VC/PE支持的企业有11家,占比73%,总共获得89家VC/PE支持。

2024年06月,IPO的15家企业中,获得CVC支持的企业有8家,占比 53%,总共获得13家CVC支持。

2024年06月重大IPO事件

睿兽分析数据显示,2024年06月,中国共发生25个企业并购事件,数量比上月减少24%,比去年同期减少68%。其中企业境内并购事件19个,企业跨境并购事件6个。已披露总金额为43.15亿元,金额比上月减少49%,比去年同期减少88%。

并购事件行业分布

从被并购企业所在行业来看,本月并购事件共集中在13个行业,从数量来看,排名前五的行业为:传统行业(7个)、企业服务(4个)、消费(2个)、智能制造(2个)、汽车交通(1个);从交易金额来看,排名前五的行业为:传统行业(37.92亿元人民币)、农业(2.57亿元人民币)、消费(2.04亿元人民币)、能源电力(3843万元人民币)、金融(943万元人民币)。

并购事件区域分布

境内并购事件总量为19个,占并购事件总量的76%。排名前五的地区为:山东(3个)、广东(3个)、北京(2个)、江苏(2个)、上海(2个)。

跨境并购事件6个,涉及地区位于越南(1个)等国家或地区。

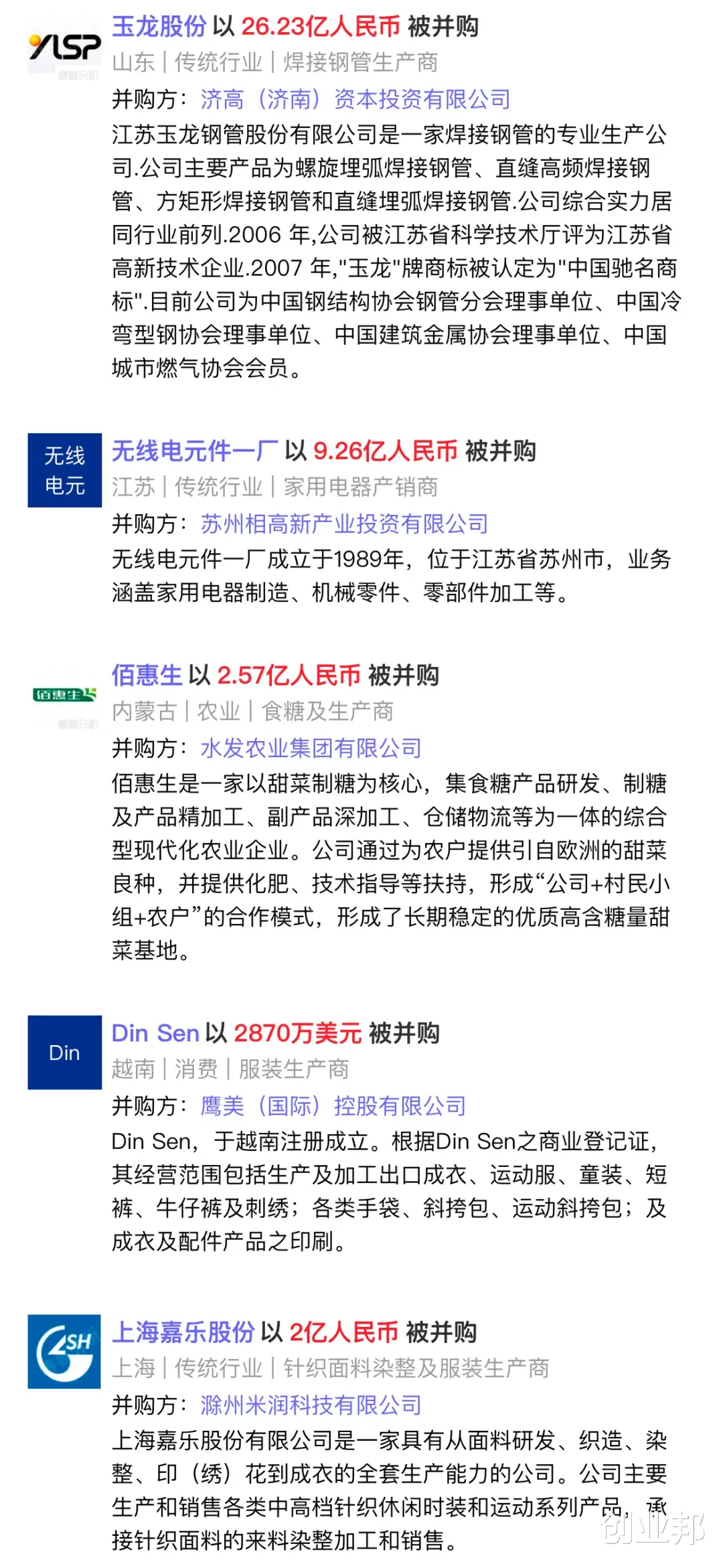

2024年06月重大并购事件(交易金额前五)

以上内容摘自创业邦《2024年06月投融资报告》,更多投资机构、企业IPO/并购市场分析详细内容,请关注睿兽pro公众号获取完整版报告。

注释说明:

[1] 本文中融资阶段提到的“早期”指种子轮、天使轮、A轮;“成长期”指B轮、C轮;“后期”指D轮、E轮及之后、Pre-IPO。

[2] 并购事件:境内并购指国内并购方并购国内企业;跨境并购包含国内企业对境外企业并购及外资企业对国内企业并购。

[3] 受限于技术与公开数据的水平,睿兽分析展示的研究报告仅作为知识分享,不构成任何投资建议。过往成绩表现不代表未来业绩,投资可能带来本金损失。任何人依据本文做出投资决策,风险自担,信息发布方不承担任何法律、法规及相关责任。