整个电动汽车价值链中存在着重大风险和不确定性,因此灵活的战略、强有力的合作伙伴关系和透明度至关重要。

美国的《通胀削减法案(IRA)》延续了多元化趋势,并促进了美国对电动汽车供应链的投资。

分析表明,关键矿产的供应足以满足IRA对美国或自由贸易区资源的要求。

然而,风险包括电动汽车价值链中可能存在一些区域和全球供需失衡。

自2022年8月IRA通过以来,美国电动汽车(EV)供应链吸引了超过650亿美元的投资,其中490亿美元用于新电池和电池组件制造。这相当于一个巨大的承诺,即从内燃机汽车转向建立美国国内电动汽车制造能力,并沿着供应链继续发展。这源于向购买电动汽车的司机提供大量税收抵免,以及要求很大一部分原材料和零部件必须在美国或自由贸易协定(FTA)国家提取和生产。这些国家包括加拿大、澳大利亚、韩国和智利等。

IRA为购买新的消费和商用轻型车辆提供高达7500美元的税收抵免,为购买中型和重型车辆提供高达40000美元的税收抵免。对于将电动汽车价值链的每一步都本地化的制造商来说,也有重要的生产激励措施。

为了有资格获得消费汽车信贷,所购买的车辆必须符合某些供应链标准:到2027年,用于制造车辆的关键矿物的80%必须在美国或自由贸易协定国家提取或加工,到2029年,电池组件的100%必须在北美生产或组装。重要的是,这些标准不适用于商用车,这可能导致供应链分裂。

由于补贴,预计美国将加速从内燃机汽车转向电动汽车,这将为美国实现其减排目标做出重大贡献。RMI分析预测,2024年美国上路的电动汽车的生命周期温室气体排放量将是传统内燃机汽车的一半左右。按照IRA的要求进行本地化制造可以进一步减少10%。

虽然美国目前为电动汽车和本地化电池制造提供了最大的政府激励方案之一,但其他国家可能正朝着建立更多元化的电动汽车供应链的方向发展。例如,欧盟的《关键原材料法案(Critical Raw Materials Act)》承诺到2030年增加欧盟内部矿物开采、加工和电池制造的份额。美国目前内燃机汽车转向电动汽车最大的挑战来自供应链不完善。

如果欧洲国家在未来发布同等的立法,这可能会增加来自世界同一地区的美国和自由贸易协定国家所驱动的需求,并增加区域化的贸易流量,从而产生对相同资源的竞争。

供应链风险可以从多个角度进行评估,但贝恩的分析确定了电动汽车价值链上的公司面临的三个主要风险。这也可能危及电动汽车普及和减排目标,分别是:

IRA和更广泛的地缘问题,这涉及需要来自特定地区的多少供应,或来自相同供应地区的贸易集团可能产生多少需求。

全球供应链韧性,受总体供需、地理位置和供应商集中度的影响;

环境、社会和治理(ESG)问题,包括自然资源对关键矿产开采和加工的影响。

贝恩咨询评估了端到端电动汽车电池供应链的16个关键环节的每个风险,从关键矿物的开采和加工到组件和电池生产,再到报废回收。

这些结果可以概括为需要解决的四个挑战:

到2030年,一些关键矿产可能会出现全球短缺,特别是缺乏采矿和加工能力。这可能会导致供应竞争。

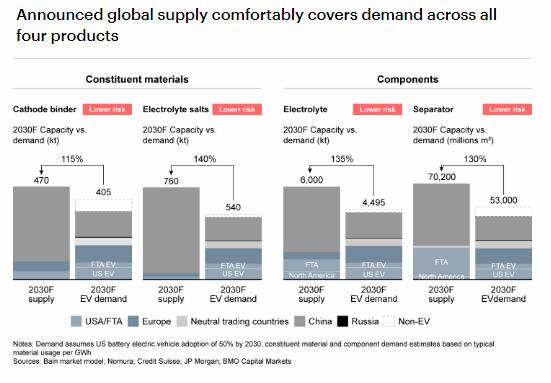

满足地区含量要求的电解质盐等组成材料和隔膜等电池组件的供应,不足以满足美国消费汽车的需求。

在电动汽车价值链的几乎每个环节,供应商集中度都很高。这使得它很容易受到监管、地缘问题、地震和飓风等自然灾害以及流行病等因素的干扰。

减轻电池生产对环境和社会的影响,同时迅速增加产能,并遵守全球法规和标准,特别是在负责任的采矿方面,可能会非常困难。

下面,我们将详细分析这些挑战与风险,以及市场面临的主要不确定性。企业可以采取哪些行动来建立灵活、可靠的电动汽车供应链,使其在面对变化时具有更大的弹性和适应性呢?

挑战1 :某些矿物可能出现全球供应短缺仅从IRA对消费汽车的立法要求来看,到2030年,符合IRA要求的国家的大多数矿物(包括锂、镍和钴)的供应可能足以满足美国消费汽车的需求。虽然钴供应充足,但钴加工能力略有不足,这略微增加了该商品的风险。

然而,美国消费汽车制造商不太可能是唯一偏好美国/ FTA供应的制造商。从美国、自由贸易协定国家和欧洲的所有电动汽车需求来看,来自这些国家和地区的数量是不够的。加工能力将出现严重缺口:到2030年,满足美国、FTA和欧洲对锂、镍和钴的需求,这些地区的加工能力仅能达到65%至75%。

根据目前宣布的产能,这些关键矿产的全球供应预计到2030年将不足以满足全球需求。没有技术进步或现有矿山的新供应,大幅增加供应的机会可能有限。锂矿的新产能投产平均需要6年多的时间,镍矿和钴矿的可行性研究完成后需要4年多的时间。

挑战2 :有限的区域生产部分组成材料和部件的能力供应分为两类:组成材料和组件。这两部分的情况都喜忧参半。

即使在宣布的符合IRA标准的产能足以满足预期需求的地方,计划的产能与目前正在运营或在建的产能之间仍然存在差距。这会产生执行风险,因为提供一些重要组成材料和组件的项目尚未实现。

总体而言,到2030年,来自美国、FTA和欧洲国家的组成材料和部件的区域供应远远低于这些地区的预期需求。

当包括所有地缘和贸易区域时,全球供应可以轻松满足需求。然而,这将使原始设备制造商OEM和供应商严重依赖部分国家和地区,例如中国和俄罗斯的产能。

组成材料和部件供应商的地理集中是显著的。除了国家间贸易等争端带来的风险外,2019疫情风波还表明,供应高度集中的市场一旦受到某种影响,那么可能会扰乱供应链。由于气候变化,极端天气事件变得更加严重和频繁,可能导致类似的短缺。

另外,价值链上存在潜在的供应商集中风险。

在电动汽车供应链中,围绕采矿实践存在着巨大的环境和社会风险,包括碳排放以及对人权等更广泛的ESG问题。一个例子是,投资者和消费者越来越多地要求企业在价值链上的所有投入和供应商实践中,对用工和排放等问题保持透明。向电动汽车的过渡还将要求现有汽车行业的就业和培训发生重大转变。

当涉及锂、镍和钴等关键电池组件时,还存在一些重大的ESG风险。其中包括来自矿物开采和加工过程中释放的温室气体,以及对生物多样性的潜在危害。

考虑到环保方面的社会和监管压力,企业还需要主动采取措施。未能解决ESG问题可能会增加采矿作业的风险和不确定性。

原始设备制造商OEM和供应商现在可以做些什么来建立一个有韧性的未来供应链?

IRA已经就电动汽车的采用和建立所需基础设施的需求发出了明确的市场信号。然而,电动汽车供应链的参与者仍然处于不舒服的环境下。不确定性给决策过程的重要方面蒙上了阴影,但没有一家公司想要坐以待毙。那么企业能做些什么呢?

首先,企业应该把每一笔投资都看作是投资组合的一部分。

其次,企业不能再依赖于制定五年计划,然后严格执行。在如今的环境中,重要的是要识别和监测可能的方向与最初预期大不相同的未来的路标,并根据需要实时调整战略。

第三,企业需要投资建立透明、稳健和循环的供应链。企业应对其投入进行必要的尽职调查,以清楚地确定其最关键的材料、这些材料的来源、每种材料的风险和潜在失效问题。此外,这种透明度可以让企业快速改变自己的内部流程,以满足不同地区的特定要求。

第四,企业应该广泛思考如何建立合作伙伴关系并达成长期协议,以帮助限制某些不确定性的影响,并承担巨额资本投资的风险。例如,电池回收商可以与原始设备制造商、电池制造商和其他电子产品供应商建立合作关系,既可以建立未来的电池供应,又可以确保以经济可行的价格找到回收材料的买家。

塑造全球电动汽车供应链的未来IRA标志着美国在能源转型激励方面的飞跃,其中电动汽车的税收抵免和电池供应链本地化的措施都是关键。减少未来排放的好处是不可否认的,随着其他国家可能将更多的电动汽车供应链区域化,企业不能再袖手旁观了。

全球电动汽车市场和供应链的确切方向尚不清楚,但原始设备制造商和供应商已经迫不及待地采取举措,或者考虑加大赌注。企业应该开始建立敏捷性,使自身能够毫不拖延成功地竞争有限的资源。

作 者 | BT财经