上半年营收9.4亿毛利3.6亿。

来源:直通IPO,文/王非

四闯港交所,这家公司冲刺上市,迈出关键一步。

11月10日,距通过证监会备案4个多月,多点数智有限公司(简称:多点DMALL,下称:多点)正式通过聆讯,即将在港交所主板上市。

作为物美创始人的张文中,在2015年2月“二次创业”成立了多点,致力于为本地零售业的零售商提供零售数字化解决方案。

根据弗若斯特沙利文的资料,按2023年收益计算,多点是中国最大的零售数字化解决方案服务商,市场份额为6.5%,以及亚洲第三大零售数字化解决方案服务商,市场份额为4.2%。

凭借张文中的影响力,以及多点的市场地位,吸引了IDG资本、兴业银行、腾讯、中国国有企业结构调整基金等机构的三轮投资。

值得一提的是,2022年11月,多点完成了5180万美元C+轮最新一轮融资,投后估值约30.52亿美元。

IPO前,控股股东张文中通过数家实体合计持有多点58.36%股份,其兄弟张斌持股1.57%。此外,IDG资本持股7.67%,兴业银行和上海兴雾企业管理中心(有限合伙)均持股3.32%,腾讯持股3.26%。

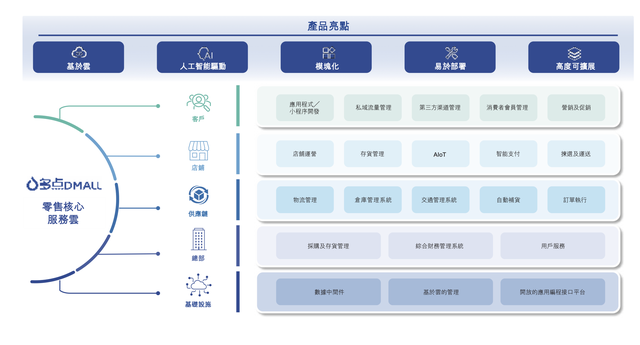

招股书显示,多点主要提供零售核心服务云、电子商务服务云,在其他业务分部下提供的服务主要包括线下营销服务、线下营销产品即提供折扣及优惠券。其中,该公司的零售核心服务云(包括专有的Dmall OS系统及AIoT解决方案)整合了各种功能 ,帮助零售商数字化及优化运营 。

来源:多点招股书

具体而言,在Dmall OS系统下 ,多点提供各种服务模组 ,帮助零售商将其运营的所有关键部分数字化 ,从采购、供应链及仓库管理,到产品陈列及店铺运营。此外 ,多点提供将AI技术与物联网基础设施结合的AIoT解决方案,为零售商解决实际、即时的应用场景,从而提升店内管理效率及为消费者提升个人化购物体验。

在专有的Dmall OS系统与AIoT解决方案的配合下,多点能够协助零售商提高生产力、增加收益及降低成本,该部分客户数目自2021年的231家增加至2023年的527家,2024年上半年则为430家。

值得一提的是,多点已将业务扩展至亚洲其他国家及地区,截至2024年6月30日,该公司覆盖区域广泛,包括中国香港、东南亚的柬埔寨与新加坡,以及欧洲的波兰等地。

在海外业务拓展的成效方面,多点DMALL的财务数据显示,自2021年起,海外业务贡献的收入逐年攀升,从当年的2025.6万元增长至2023年的1.23亿元,而截至2024年上半年的收入已达7504.1万元。这一增长趋势在总营收中的占比亦逐年提升,由2021年的2.4%增长至2024年上半年的8%,标志着海外市场对多点DMALL整体业绩的贡献提升。

招股书显示,2021-2023年及2024年上半年(下称:报告期),多点的零售核心服务云解决方案的收益分别约为4.39亿、8.81亿、12.99亿、9.33亿元,占同年/期收益的51.7%、66.3%、81.9%、99.4%。

此外,多点的电子商务服务云分部项下主要提供O2O平台服务及物流服务。报告期内,该部分的收益分别约为4.09亿、4.48亿、3.00亿、427.9万元,占同年/期收益的48.3%、33.7%、18.9%、0.5%。

来源:多点招股书

招股书显示,报告期内,多点来自前五大客户的收益占比分别为79.4%、83.3%、87.2%、89.6%。凭借在业务上的“互惠互利及互相依赖”,以及“基因血脉”上的深层次关联,物美集团和“物美系”的麦德龙供应链集团、银川新华集团、重庆百货集团,自然而然贡献了较多收益。

需要注意的是,截至2024年3月9日,重庆百货集团不再为多点的关联实体。由此,物美和“物美系”作为多点的最大客户,报告期内贡献的收益占比高达60.0%、64.0%、71.9%、75.3%。

多点方面坦言,预计物美将继续占公司收益的绝大部分。

来源:多点招股书

报告期内,多点的持续经营业务收益分别约为8.48亿、13.28亿、15.85亿、9.39亿元;毛利分别约为1.73亿、5.05亿、5.55亿、3.59亿元,毛利率分别为20.4%、38.0%、35.0%、38.3%;年/期内亏损分别约为18.25亿、8.41亿、6.55亿、2.49亿元。

来源:多点招股书

报告期内,多点年/期内持续经营业务亏损分别约为18.08亿、9.00亿、7.49亿、4.82亿元;年/期内持续经营业务经调整亏损(非国际财务报告准则计量)分别约为9.42亿、3.56亿、2.33亿、5638.6万元;持续经营业务经调整净亏损率(非国际财务报告准则计量)则分别为111.0%、26.8%、14.7%、6.0%。

截至2024年6月30日,多点DMALL持有现金及现金等价物为4.7亿元。