行业寒冬下的锲而不舍尤为可贵。

9月9日与10日,隆基绿能(601012)旗下隆基乐叶接连在内蒙古自治区成立两家合资公司,合作方均包括内蒙古林草生态建设公司与草蒙生态(300355),如此股权结构中我们注意到,身处“光伏内卷”下的隆基正在通过紧抓中央“一号文件”鼓励方向——“草光互补”布局最新市场。

借助此文,我们不止于建议公众再给隆基一些时间,更重要的是我们想提示:隆基绿能在事实上成为“陕西第一民企”。

再携龙头:隆基入局浩瀚草场隆基接连入蒙要干什么事呢?

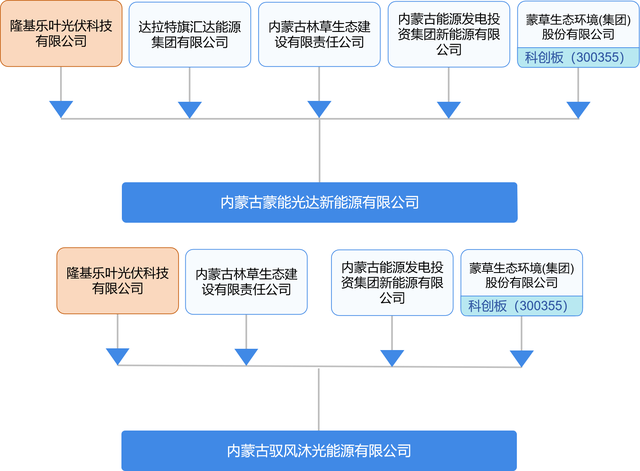

先来看看两家合资公司的股权结构,蒙能光达与驭风沐光注册资本分别为3.5亿元与8亿元,股东中均有内蒙古首家林草生态领域政策性国有独资企业内蒙古林草生态建设公司、隆基绿能旗下骨干企业隆基乐业光伏科技公司、内蒙古能源集团旗下内蒙古能源发电投资集团新能源公司、创业板上市公司蒙草生态,蒙能光达则多了一家达拉特旗汇达能源集团。此一结构给我们的直接感受是这是要在草原上建光伏啊,而且其中一家公司拟投项目就在鄂尔多斯市达拉特旗。

▲图:合资公司股权结构

虽然公司持股比例都没有公布,但就高管来看,两家公司法人(董事)刘江涛来自于内蒙古方面,为内蒙古能源集团新能源公司鄂尔多斯区域中心经理,合资公司更像是内蒙古国企“攒局”,上市公司提供专业技术服务的“角色分配”。

这其中我们首要关心的是隆基所选“队友”。

蒙草生态同样是一家民企,成立于2001年,是国内唯一草科技上市公司,公司业务涵盖牧草及草种业和生态修复两大板块,后者营收贡献率常年达到总营收的90%以上。而从公司能力来看其对于“草原上建光伏”这件事具有独特优势。

一是生态修复经验广,公司专注生态修复20余年,累计修复国土面积近3000万亩,其中大规模草原/荒漠生态恢复退化草原面积1000万亩,并编制形成《退化草地修复技术规范》国家标准,这背后显然是大规模的“可利用草原资源”。二是光伏应用适配强,本就从事生态修复的蒙草生态已然开启产业延伸,公司于2023年12月就曾在投资者互动平台表示:探索“光伏+牧草”“光伏+灌草组合”等“光伏下沙化土地生态治理与高效利用”技术模式,应用乡土草种组合,治理光伏阵列区,发挥“光草、光牧”等结合的立体化优势。

值得一提的是,蒙草生态之所以能够抢占大量市场,种业是其核心竞争力,目前公司已申请专利764项,草种业专利数量全球第六,成为国内最大的乡土植物种子繁育企业。

而隆基此番再次携手龙头开拓新市场的景象,让我们不由想起隆基于2021年3月介入森特股份(603098)27.25%股权并成为第二大股东,彼时目的就是为了进军BIPV(光伏建筑一体化)。

▲图:森特股份BIPV业务收入

如今合作效能已经显现,森特股份2022年至2024年上半年BIPV业务收入分别实现6.5亿元、8.38亿元、6.99亿元,今年上半年营收甚至超过2022年全年,公司2023年新中标光伏业务也首次超过传统金属围护主业,成为公司第一大业务板块。

显而易见的是,虽然合资模式不同,但隆基进军新市场的“眼光”总是瞄准龙头。

紧贴“一号文件”:隆基跑在行业前列其实隆基此次进军的就是今年被政府重点提及的“草光互补”。

“草光互补”是指通过利用草地资源和太阳能资源,实现草地生态保护和太阳能利用的一种标准。虽然标准很早就被提出过,但在长期面临技术难题、政策制约、投资不足等挑战一直难以推广,如今突破在于“草光互补”被2024年中央一号文件重点提及:加强荒漠化综合防治,探索“草光互补”模式。

▲图:“草光互补”用地范围以及项目建设和运营要求

进一步了解相关政策,我们发现隆基确实作出了正确选择。

其一是选对了“伙伴”。在国家林业和草原局2023年10月发布的《关于支持光伏发电产业发展规范使用草原有关工作的通知》中亦给出了明确“草原界定”,即鼓励在沙漠、戈壁、荒漠及沙化退化盐碱化草原布局光伏发电项目,明确禁止占用基本草原。这么看来,入局直指生态修复的“草光互补”市场,蒙草生态显然是隆基最佳合作方。

其二是选对了“市场”。国家林草局和自治区林草局在今年7月的复函中,同意将包头市作为荒漠草原区域探索“草光互补”模式的试点地区,包头市林草局亦在修改完善《内蒙古自治区草原保护发展综合改革试验区—达茂旗“草光互补”项目试点建设方案》,试点之下草场资源丰富的内蒙古有望大幅铺开。

▲图:年内推进的“草光互补”项目

此一背景下,“草光互补”项目在年内得到快速推进。

据金融棒棒糖不完全统计,2024年正在推动的“草光互补”项目有7项,对比往年零星项目明显加密,其中通过备案的内蒙古项目就占到3项。但就投资方来看,无一例外是由电力央企推动,隆基通过合资公司的方式显然跑在了光伏行业前列。

▲图:可向“牧光互补”延伸

那么,“草光互补”到底是怎样的场景呢?预期收益如何呢?

我们通过建成项目情况一探究竟,这里的收益需要从两方面来看,在发电收益上与普通光伏项目趋同,可类比的数据是内蒙古56.23兆瓦光伏电站年发电量8000万千瓦时,净收益约6000万元;而区别在于光伏组件下部的生态恢复收益,以青海塔拉滩光伏产业园为例,有数据显示,“草光互补”模式下风速降低约50%,蒸发量减少约30%,以此带来的是草地植被修复显著,其后可向“牧光互补”延伸形成牛、羊养殖的长效收益。

可以预见的是,潜在市场收益对光伏设备制造、安装、维护的隆基来说无疑是大量业务增量机会。

行业混战之下:再给隆基一些时间回到光伏行业,不可否认的是隆基如今陷入了一场市场厮杀。

背景大家都知道,由于供给侧同质化竞争、资本盲从、跨界挤压、地方政府招商以及代建驱动等因素,2023年我国光伏太阳能生产组件能力达到1154GW,是两年前的两倍多,而全球组件需求仅为593GW,行业供需明显失衡。光伏也因此成为本就“内卷”的新能源产业中“最卷”的行业。

如此格局下,市场主体间的真实竞争堪称残酷。

在前几年“双碳”目标的刺激下,光伏行业各环节迎来“产能大跃进”,2022年一年中光伏制造环节投资就超过7500亿元,2023年8家巨头扩产投资接近3000亿元。但随着全产业链中的硅料、硅片、电池、组件四大环节基本上跌破现金成本,停产、减产成为2024年行业关键词,2024年上半年投产、开工、规划项目数量同比下降超75%,同时部分企业陷入停产,多晶硅料环节开工率约60%,硅片、电池片、组件环节开工率50%至60%。据上海证券报不完全统计,截至今年8月甚至已有超20家“跨界追光”的上市公司陷入退市、破产、项目终止、欠债诉讼,这些都是最真实的企业存亡案例。

▲图:光伏各环节价格走势

这种竞争感在个体企业身上体现得尤为明显,例如一直与隆基是“夫妻档”的通威股份(600438),前者负责硅片、组件,后者负责硅料、电池片,二者错位协同,而为了一体化布局,双方两度“分手”,但为应对激烈的行业竞争,又多次“握手言和”。

行业混战之下是上市公司普遍业绩承压。

今年上半年,71家光伏上市公司合计营收5306亿,同比下降18.86%;归母净利润43亿,同比下降94.6%。11家龙头股中,包括隆基绿能、通威股份、晶澳科技(002459)、TCL中环(002129)和大全能源(688303)等5家头部企业均出现亏损,即使是盈利的6家企业中,5家降幅也达到35%-86%。

▲图:光伏行业上市公司业绩

要想“打赢”这场光伏市场争夺战,归根结底还是“效率之争”,只有以“行业标准”的姿态掌握最优技术,才能毫无悬念地占领市场。

面对行业洪流,隆基坚定地选择了晶硅赛道转换效率“天花板”的BC电池技术,并提出到2026年底前,国内工厂的所有产品都会迁移到BC技术。目前隆基已在BC研发上投入近20亿元资金,其HPBC二代电池的效率已超过26.5%,达到了硅晶太阳能电池理论效率29%极限的91%以上。在我们看来,光伏技术路线之争中大家真的应该再给隆基一些时间。

为什么这么说呢?

因为隆基此前的“常识性”判断已不断获得印证,如2006年开启单晶硅“孤勇者”之路,于2017年成为市场主流;如“容忍切片厂每年亏4000万”来培育金刚线切割,公司在次年成为全球最大单晶硅片供应商,多次的前瞻布局案例反复证明了其方向选择。

但重要的信息是,在陕西传统民营企业出现衰败个例之际,隆基绿能在2023年度实现营收1294亿元,在2023年陕西民企百强榜中仅次于比亚迪。

陕西第一民企已经变换主角,且在大搏杀中依靠科技探索不断突围,与传播寒意不同,我们更希望这种顽强能够传递给每一个人。

(注:本文不构成投资建议)