八月份或九月份,大概率出台新一轮的刺激政策。

大势使然。核心逻辑有两个:

逻辑之一:楼市又降温了以最重要的住宅成交来看,

全国50个重点城市,今年7月新房成交量环比6月降超二成,处于近十几年来的绝对低位!

进入八月以来,市场进一步低迷。

我们监测的14个重点城市,一二手房成交总量,

上周,也即今年第32周,环比第31周,降 12%;

同比去年同期增8%,增速收窄;

关键是,明显低于荣枯线。

之前五周盘整,上周跌破盘整箱体 ,一方面受新房缩量影响,另一方面也反映出楼市进一步降温了。

逻辑之二:经济保5压力大

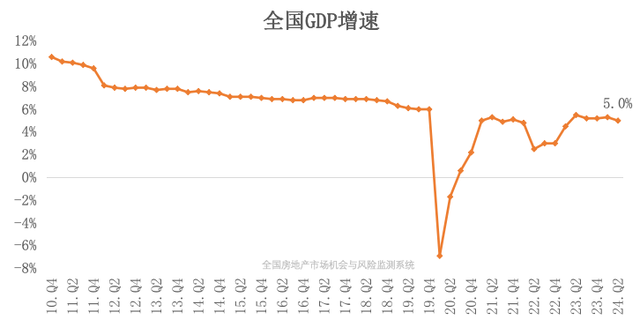

逻辑之二:经济保5压力大首先,从总体来看,今年二季度经济增速只有4.7%,明显低于一季度的5.3%。

上半年合计增长5%,勉强完成了全年5%目标的上半场。

但七月份的PMI为49.4%,比五月份、六月份进一步下滑,继续处于不景气区间。

这预示着三季度经济依然偏弱。

如果没有更强力的宏观经济政策,则全年保5%的难度很大。

鉴于房地产在宏观经济中的占比较大,

要想保5%,首先要稳定住楼市,遏制楼市进一步下滑!

"517"新政的效果消耗殆尽,自然就需要新一轮的强心针打下去。

出了新政,效果不一定好;

但不出新政,市场只能更差。

所以么,只能硬着头皮上!

下一步,还会有什么新政出台?

再来回顾一下,今年7月30日政Z局会议中的提法:

要落实好促进房地产市场平稳健康发展的新政策,坚持消化存量和优化增量相结合,积极支持收购存量商品房用作保障性住房,进一步做好保交房工作,加快构建房地产发展新模式。

以此为重要信息依托,我们来剖析和展望下一步刺激政策的内容。

五个方面可以重点关注。

一、收购新房去库存

一、收购新房去库存“积极支持收购存量商品房用作保障性住房”,这是730会议中最重要的一句话。

这也是"517"新政中的核心政策之一。

上一轮楼市低迷期,经过2015-2016年房地产去库存,尤其是加大棚改力度和货币化安置拆迁户,是推动楼市复苏的最大引擎。

那么,这次的最大引擎,同样需靠去库存,而收购新房用作保障房,就是最大引擎。

央行提供3000亿再贷款,用于支持地方政府和国企收购存量新房,用作保障性住房。

但是过去的两个多月进度比较缓慢。

央行的数据表明,截止到六月底,3000亿的贷款额度只用了121亿,很多城市都还没有真正启动这项工作。

那么接下来,从国家层面到省、市、县,层层督促、督战力度应该会进一步加强。

我估计四季度全国绝大部分的城市和县都会真正落地实施这项重要的工程。

最近,连深圳都开始行动了!

一般来讲,积极落实此政策的地方,新房库存压力较大。

一线城市中,深圳率先落实,也正说明深圳楼市新房严重供大于求!房价跌幅很大。

另外,而且深圳的房价比较高,政府和国企收购存量新房要花很多钱,也算是地方层面进一步下决心的案例。

近期,关于收购存量房,还有另外一条新闻。

珠海国资旗下的华发股份与其母公司华发集团,120亿用于交易房产,这些房产用于助力珠海加快住房租赁供给侧结构性改革,盘活存量房屋,有效增加保障性、人才安居和商业租赁住房供给,构建租购并举的住房新格局。

华发股份是房企,在珠海有多个住宅项目,估计是通过交易,将自家拥有的存量新房用于保障房、人才房、租赁房,作为珠海市房产去库存与加强保障房筹措的政绩吧。

各地国企,响应号召,有力出力,有钱出钱,一起为房地产去库存做贡献吧。

二、盘活房企存量土地

二、盘活房企存量土地今年517新政中,提出要盘活房企手中闲置的土地。

730政Z局会议中提出:坚持消化存量和优化增量相结合。

盘活房企手中的土地,属于兼顾消化存量与优化增量。

过去两三年很多民营企业暴雷了,没有能力继续开发手中的项目和土地。

由地方政府出面,以财政资金加上政策性融资(如专项债),从房企手中收购这些存量用地。

一方面可以用作建设保障房,另一方面也可以让房企获得资金,有利于缓和公司经营压力。

三、切实推进保交楼

三、切实推进保交楼保交楼,从2022年初开始推进,至今已两年多了。

带肉的骨头,差不多都啃掉了。

如今,还剩下不少没肉的骨头,难啃!

一是,房企没钱,躺平摆烂。

二是,这些项目资金没法实现平衡,银行不敢贷款。

三是,地方管理部门资金紧张,轻易不会托底。

于是,只剩下买了期房,却交不了房的业主,急得到处哭诉。这件事,很重要,但非常难办。

从国家相关部门,到地方各级政府,近段时间都在积极推进保交楼。

比如,近日,广东多部门,联合召开了一个重要会议!

内容是有关保交楼和城市房地产融资协调机制工作的。所以,广东省才召集了这么多部门,共同办公,协商如何办事。

全国其他地方,面临的问题具有高度相似性。

骨头难啃,但还得啃。

其实,有一个解决之道:房价大涨五成,几乎所有问题都可迎刃而解!

哈哈,随口一说吧……

四、地方层面大救市

四、地方层面大救市地方层面,进一步放松调控,尤其是一线城市。

目前一线城市的限购、限售、限价、限贷、增值税免税年限等政策,还没有全面放开。

接下来,应会再掀一波放松潮。

比如,近期有消息称深圳将进一步放松限购。

当前,深圳非核心区外地人仍需一年社保;接下去,非核心区很可能不需要社保了。

另外,核心区也只限部分房源,比如放开大户型的限购。

这样的放松概率非常大。因为本轮放松,深圳是跟随广州的。当前广州即如此。

而对于那些之前限购已取消的城市,也并非没有什么可放松的了。

比如,成都市住建局8月12日发布通知,进一步放松房贷:在成都市范围内新购买住房,只核查购房人在拟购住房所在区(市)县范围内住房情况,无住房的,认定为首套房。在拟购住房区(市)县范围内有住房且正在挂牌出售的,住房套数相应核减。支持商业银行按认定的客户住房套数办理个人住房贷款业务。在成都市拥有2套及以上住房且相应购房贷款已结清的,支持金融机构自行确定首付款比例和利率。

其实,这样么大力度放松房贷,能让很多二套,甚至三套房贷变身为首套房贷,首付比例和利率,皆大幅下降,可以大大降低购房门槛、节省购房者的贷款成本!

接下来,全国各地都应学习成都好榜样!

五、下调存量房贷利率

五、下调存量房贷利率517新政后,新购房的贷款利率,已经非常优惠了。

但,相比之下,存量房贷的利率显得比较高了。

按照道理,应该是尽快下调存量房贷利率,否则老业主们心里不平衡,还有很多人会提前还贷。

虽然过去三个月,很多人都在呼吁降低存量房贷利率,但至今未有动静。

其实,2023年8月底,国家曾经发文统一下调了首套房贷利率。

之前也经历了较长时间的各种呼吁,才最终获得国家层面的支持。

这事的推进存在较大难度,主要是阻力来自于商业银行,哪家银行也不愿将吞进去的肉吐出来嘛。

近几年,经过多次贷款利率下调后,银行的存贷差已经被压缩得很薄了,生意难做,钱难赚了嘛。

但,大家还得继续在网上呼吁,给相关部门留言,不要放弃努力。

房地产政策指数应上攻最后,观察一下政策量化后总体走势。

#全国房地产市场机会与风险监测系统#表明:

全国房地产政策环境景气指数,7月为179,相比上月小增。

国家层面,降息10个基点,二十届三中全会与7.30政治局会议,对房地产的表述偏利好:落实好促进房地产市场平稳健康发展的新政策,坚持消化

存量和优化增量相结合,积极支持收购存量商品房用作保障性住房。

地方层面,非常平淡,政策新增分值创近两年最低。

当前,政策景气指数还没超过上一轮的高点。

2014年至2016年9月,全国政策景气指数持续攀升,最终超过200点。

而本轮房地产救市节奏,慢于上一轮,政策指数上升的斜率也要小一点。

本轮房地产周期运行到此,与2015年相比,当前政策环境指数上升的还算可以;

但经济环境指数和金融环境指数相当低迷,因此政策环境指数还须加力上攻。

也就是说,救市节奏还应加快,力度还须加强!