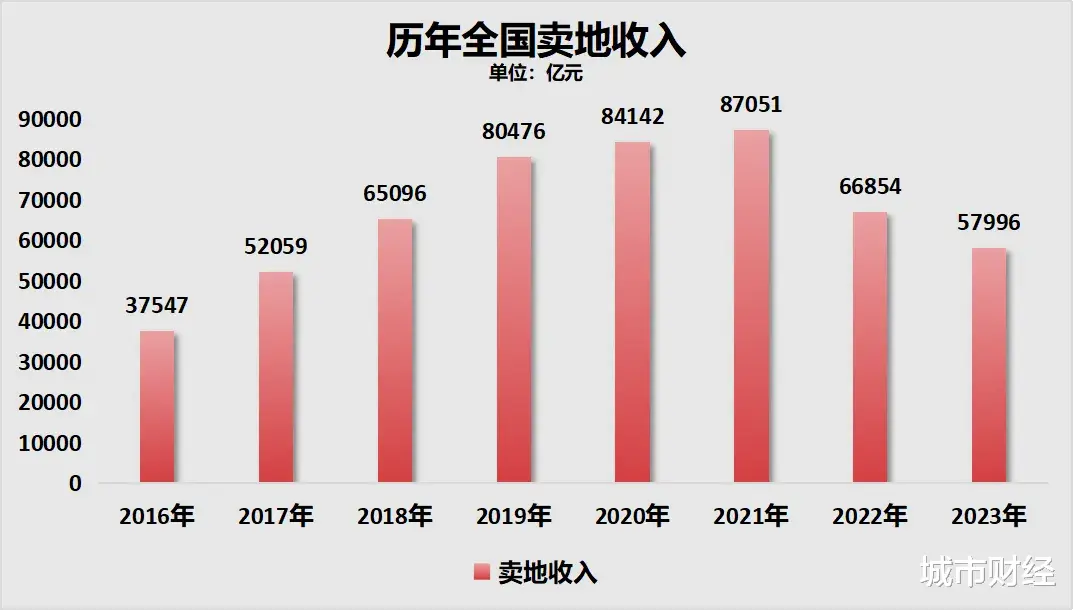

全国卖地收入自2021年见顶之后,一路快速下滑。

2021年全国卖地收入8.7万亿,2022年降至66854亿元,2023年只有57996亿元,相较于高点时期,下跌了33.38%。

进入2024年,趋势并没有改变。财政部6月24日公布的数据显示:

2024年前5个月,全国卖地收入1.28万亿元,同比下降14%。

2024年即将过半,5个月卖地收入只有1.28万亿,月均卖地收入只有2560亿元,以此估算今年全年卖地收入可能跌至3万亿出头。

具体到地方来看,今年前5个月内地31个省市自治区,除了西藏缺少数据外,其余30个地区,只有青海、北京、海南、福建卖地收入同比有增长,其余均在下跌。

其中安徽、宁夏、广州、贵州、天津、吉林、江西跌幅靠前,卖地收入同比跌幅均在50%以上。

细化到城市来看,机构披露的数据显示,35个主要城市,前五个月卖地成交面积,只有福州、济南、厦门、海口、哈尔滨、南昌、呼和浩特、西宁增长,其余27个城市下降。

前五个月卖地收入,35个城市只有北京、福州、济南、武汉、沈阳、西宁增长,其余29个城市都在下降。

而且,前五个月没有一座城市城市的卖地收入突破1000亿元。

以上数据告诉我们,卖地收入回不去了,或者说土地财政已经回不去了。

由此会引发一系列问题和思考,比如土地成交大幅下降,会否引发后续的商品房供应问题?土地财政下降,引发地方政府财政困难该如何解决?

下面本号尝试着一个一个分析。

首先,土地成交大幅下降,会否引发供应短缺问题?

这个问题,本号去年年末通过数据,进行了解答。观点是,根本不用担心。

之所以在土地成交减少的时候,大家有对供应短缺的担忧,是因为大家忽略了一个根本问题,那就是过去十几年快速城市化过程中建了多少房子,库存量有多大。

仅从2005年至今来看。2005年至今19年中,开工面积大于销售面积的年份有13年。前者小于后者的年份有6年。

2005年至去年11月末,新开工面积218.6亿平米,销售面积203.5亿平方米。

新开工面积累计比销售面积还多出15.1亿平方米。

国家统计局公布的今年前五个月数据显示,前五个月房地产开发企业房屋施工面积688896万平方米,同比下降11.6%。其中,住宅施工面积481557万平方米,下降12.2%。房屋新开工面积30090万平方米,下降24.2%。其中,住宅新开工面积21760万平方米,下降25.0%。房屋竣工面积22245万平方米,下降20.1%。其中,住宅竣工面积16199万平方米,下降19.8%。

前五个月有6.89亿平米在施工,除此之外前五个月还有3亿平米新开工,还有2.22亿已经竣工。

加在一起前五个月的商品房广义供应是12.11平米,当然这其中有一部分已经预售。按照国家统计局的数据,前五个月商品房待售面积7.4亿平米。

而前五个月商品房的销售面积,只有3.66亿平米。供销比是2比1。

这还只是狭义上的供销比。如果算上二手房,整个市场即便五年内不再建设,也根本不缺房子。

黄奇帆曾透露,中国房子严重过剩,没有必要继续修建,没有需求了。20%的人口建造了全世界50%的房子。

事实上,从1998年房改至今,浩浩荡荡的城市化,一二三四五线城市的住宅建筑拔地而起,我们房屋整体供应量已经严重过剩。

换句话说,目前个别城市(如深圳)还存在房屋短缺情况,绝大多数城市都供大于求。

据住建部原副部长仇保兴在“2022中国城市高质量发展智库论坛”上表示,目前住房空置率达15%,有的省份达到25%甚至30%。

你说房子还会少吗?

当下,绝大多数不缺房子的另外两个证据在于:

1、最近住建部召开会议,要求收储工作扩展至县级市。

这一做法,侧面证明,当下绝大多数城市不会因为土地供应成交减少而缺房子,房屋供应严重过剩才是现状。

2、多地住建局更改为更新局。

截至6月20日,武汉、襄阳、仙桃、十堰、潜江、荆州、黄冈、黄石、恩施州、神农架林区等地的住房和城市更新局均已挂牌。此外,武汉、襄阳、仙桃、十堰、荆州、黄冈、黄石、恩施州、神农架林区等地的住房和城市更新局官方网站均已上线。

从建设到更新,名称的改变体现了主要职能的改变。以前主要是新建,现在主要是更新。

这意味着,这些地方城市已经意识到到房地产进入了一个新时代。疯狂建设的时代过去了,存量时代到来,未来的需求是旧房翻新。

03 | 财税改革进行中卖地收入减少,短期内不会影响供大于求的结构,但对地方政府的财政冲击,已经显而易见。

因为卖地收入的拐点,不仅是楼市的拐点,更是地方财政收入的拐点。

1994年央地财政分灶之后,中央独享消费税、关税、船舶吨税、车辆购置税、以及央企上交的税收等。

非海关代收的增值税、国企民企税收、资源税、印花税都是央地共享。

而与土地相关的税收都是地方独享。

整体来看,税收的大头归了中央。

为了弥补地方税收欠缺,卖地收入划归地方。因此,卖地收入成了地方重要的钱袋子,甚至是主要的钱袋子。

前些年,主要城市卖地收入动辄上千亿,杭州、上海、北京更是在3000亿左右,所以地方城市基础设施建设大规模进行。

然而,随着土地财政落幕,地方的活钱越来越少。

粤开证券研究院梳理的数据显示,2023年除了缺少数据的辽宁、西藏外,公布数据的29个地区卖地收入相比于高点,无一不在下降。

其中青海、、黑龙江的卖地收入相比于高点,膝盖斩了,跌幅超过70%。

云南、甘肃、广西、天津、山西、广东、河南的卖地收入相比于高点,均腰斩。

地方极度依赖的卖地收入大跳水,是最近三年地方政府爆发债务危机的主要原因之一。

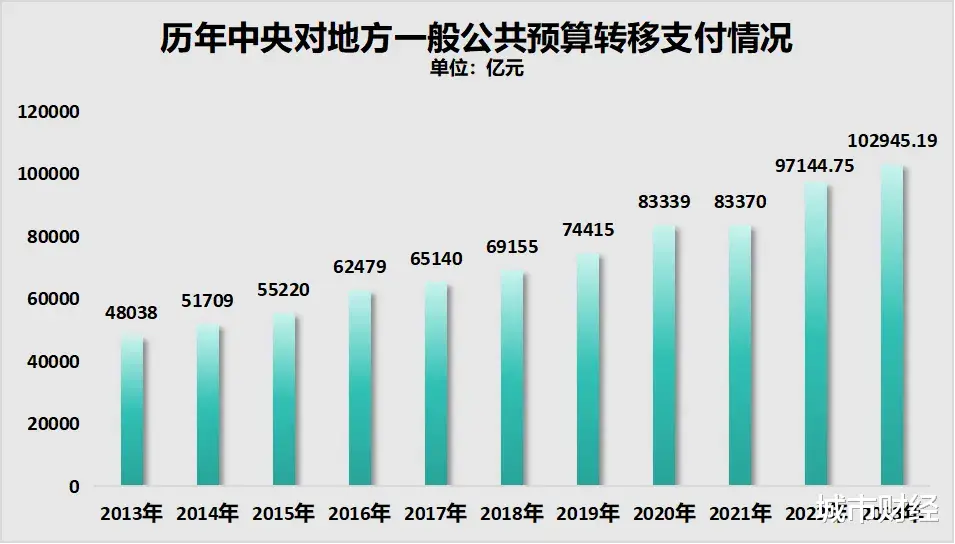

同时,也让地方政府更加依赖中央的财政转移支付。

2020年疫情爆发初年,封锁不断,地方经济发展受困,于是当年中央给予了地方83339亿元转移支付,相较于2019年,增加了8924亿元。

2021年是疫情三年中较为平缓的一年。

到了2022年,疫情再次肆虐,其对地方经济的影响程度丝毫不亚于2020年。于是,中央再次加大财政转移支付力度。当年转移了97144.75亿元,转移数量足足比2021年多出了13774.75亿元,增量创历史新高。

2023年,中央对地方一般公共预算转移支付首次突破10万亿元,达到了102945.19亿元。

在这种背景下,如何提高地方政府的钱袋子,成为当务之急。

之前按照中央的设计,是房地产税取代或者补充卖地收入,成为地方政府新的钱袋子。但是在楼市下行行情中,房地产税被搁置了。

2022年,财政部发布了《关于支持深圳探索创新财政政策体系与管理体制的实施意见》,鼓励经济特区深圳,在财税体系上做创新,并将经验复制到全国。

2024年,官方在“关于2023年中央和地方预算执行情况与2024年中央和地方预算草案的报告”里再次提出,要“研究健全地方税体系,推动消费税改革”。

健全地方税体系、推动消费税改革,成为了新方向。而市场上,呼吁将中央独享的消费税分给地方以及加税,声音越来越大。

专家的解释是:

一方面,国内消费税收入体量较大,目前是中国第三大税种,2023年国内消费税收入约1.6万亿元。

另一方面,2019年国务院发文明确,在征管可控的前提下,后移消费税征收环节,改革调整的存量部分核定基数,由地方上缴中央,增量部分原则上归属地方。

有学者测算,消费税征收环节后移、并划归地方,云南、上海、湖北、湖南和辽宁有点吃亏,广东、四川、河南、山西、安徽、河北比较受益。

加税方面,有专家认为,大排量燃油车的消费税、高度白酒的消费税,都还有上调空间。

但财新网最新发布的周刊《酝酿新一轮财税改革》的文章指出:

在经济增长放缓时期,加税改革往往更难。

也有专家认为,应该鼓励地方城市增加股权财政收入,也即效仿合肥的风投模式。

合肥的成功有其偶然性和历史机遇性,而且合肥的成功,也并不是被宣传的那样是一场简单的风投胜利。

公众号“冰川思想库”概括:

在成功投资引进京东方、长鑫存储、蔚来汽车等企业的背后,合肥的产业升级,实际上经过了漫长的铺垫过程。

引进京东方,是因为作为“家电之都”,合肥“四大件”(空调、彩电、洗衣机和冰箱)的产量,曾连续多年位居全国第一,家电产业的不断发展,产生了对液晶显示屏的海量需求。合肥引进京东方,其实是为了提升零部件的本地配套率,解决家电产业的配套需求。

引进蔚来,是因为合肥已经有了一定的汽车产业基础,而蔚来汽车和合肥龙头车企江淮汽车,之前已经代工合作了三年。

打造“芯屏器合”,是合肥在家电、电脑、显示产业快速发展的过程中,对芯片的需求量不断提升,芯片又面临着卡脖子的难题。“缺芯”之痛下,地方才下场,通过股权投资引导产业集聚。

而且,世人只看到了引进的成功案例,没有看到失败案例。合肥曾引进江苏船企熔盛重工集团,甚至花了12亿元改造河道。2013年,合肥宣布与北大未名集团合作,投资200亿共同在合肥建设医药产业园。双方合作同样随着未名集团的破产重组。

两个项目,都成了一地鸡毛。

所以说,合肥是特定时代下的成功,并不适合所有城市,经验也很难推广复制。

总而言之,在卖地收入下降的背景下,增加地方政府的财政收入,是当下亟待解决的头等大事。

7月份,中央将召开“研究进一步全面深化改革、推进中国式现代化”的重要会议即将召开,财税体制改革无疑是其中的重要内容。

静待消息吧。