10月8日,国庆长假结束后的第一天,文化和旅游部公布了十一黄金周期间的部分旅游消费数据,受制于疫情的拖累,无论是出游人数、亦或是旅游收入,相较于去年均出现不同程度的下滑。

2022年国庆期间,全国国内旅游出游4.22亿人次,同比减少18.2%,按可比口径恢复至2019年同期的60.7%;实现国内旅游收入2872.1亿元,同比减少26.2%,恢复至2019年同期的44.2%。

仅从数据来看,国内旅游市场仍旧处于艰难的“爬坑”当中,难言乐观。

自疫情以来的近三年时间里,如果说餐饮业是受伤害最深的行业话,那么旅游业自嘲为“老二”也不并为过,毕竟相比于刚需的吃来讲,旅游在疫情之下更像是一个“奢饰品”。这也就决定了在经济尚未企稳回暖之际,旅游行业的复苏比起餐饮则更为漫长与艰难。

在此背景下,作为国内OTA(在线旅游平台)龙头的携程,也难以与宏观环境掰手腕,不仅营收持续下滑,在两年半的时间内亏损超过26亿元。

01

下滑继续,OTA巨头仍陷“泥潭”难自拔

9月22日,国庆长假的第一周,携程发布了其珊珊来迟2022年度二季度报告及半年报。如果让笔者来对这份答卷做一个评语的话,“虽有提升,但依然不及格”,可能是相对中立的一个“褒扬”。

单看二季度,其虽然实现了单季度单季度净盈利4600万元,但是这个盈利更多的是非主营的业务的“其他(支出)收入”科目贡献的。

而翻看其之前对科目的注解也不难发现,该科目的收益来源主要是长期股权投资、交易性金融资产等股权投资或者金融投资,也就是说这部分的收益不稳定,如“南方台风天气,说变就变”。

数据也很好的进行了佐证,一季度该科目是亏损7.07亿元,二季度就变成了盈利接近4.7亿元,一正一负之间,携程的也从之前的巨额亏损变成了微幅盈利,颇为戏剧。

说回主营创收方面,相较于一季度而言,用一句话来形容,二季度的业绩表现“稳定”。

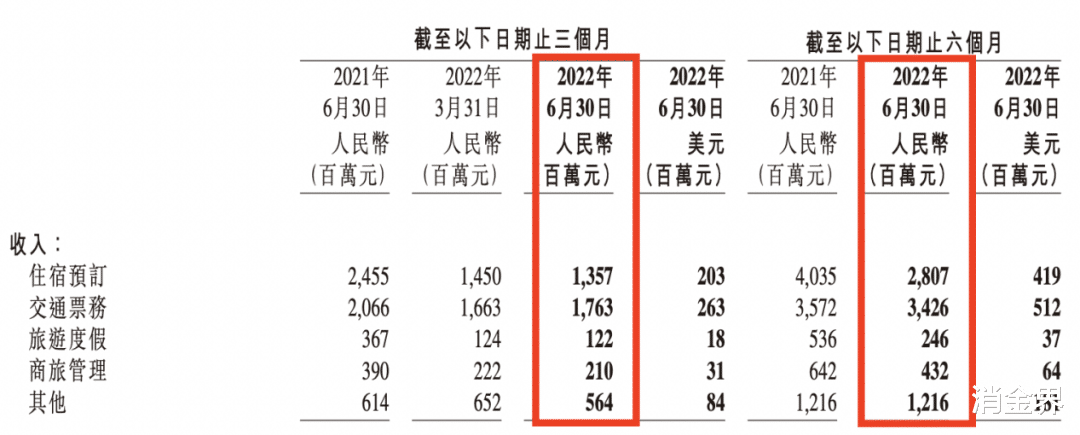

二季度取得净营收亿元,环比一季度下滑2%,同比下滑超过32%。而且拆分营收结构来看,除了交通票务环比增长6%之外,住宿预定、旅游度假、商旅管理等三大业务营收是争先“摆烂”,其二季度营收较一季度分别环比下滑6%、2%、5%。同比则更是“全军覆没”无业务呈现正增长,住宿预定、交通票务、旅游度假、商旅管理等业务二季度营收同比分别下滑45%、15%、67%、46%。

在一二季度的比惨大会下,携程上半年的业绩也是一言难尽,2022年上半年录得营收81.27亿元,同比下滑超过了,而拆分业务来看,住宿预定、交通票务、旅游度假、商旅管理等业务分别录得营收28.07亿元、34.26亿元、2.46亿元、4.32亿元,同比分别下滑30.4%、4.1%、54.1%、32.7%。

仅从业绩表现来看,携程依然是深陷疫情“泥沼”,走出困境尚待时日。

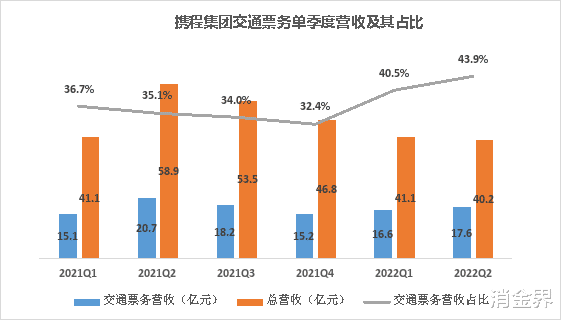

当然,从携程上半年业绩来看,也并非没有优点,在其他三业务受疫情影响更大的情况下,携程依托于其OTA龙头的地位在交通票务方面的发力则可以看做是一个“惊喜”,对比其他业务,交通票务不仅连续两个季度同比、环比均呈现正增长的态势,而且其在携程业务当中的贡献占比度也在2022年一季度首次超过住宿预订业务,成为携程第一大创收来源,二季度则在一季度的基础上更上一层楼,营收占比接近44%,2022上半年占据了携程总营收的42%,这对于携程来讲,也算是寒冬当中的一点欣慰。

02

现金充足家底厚,携程还能撑多久?

对于携程来讲,除了交通票务的慢慢企稳扛起公司创收大旗之外,另外就不得不感慨公司家底充足所带来的安全感了。

得益于是一个平台型的企业,所以其资产足够轻,并没大量的资本开支及存货采购等需要重资产经营的“包袱”。

反映在资产负债表上,就是携程除了必须的办公场所及人员开支、宽带服务器等营运成本外,其之前赚取的利润大部分都转化为了现金存款保留在账上。

以2019年至今年上半年期末的数据来看,其账上货币现金及其等价物(含受限制性现金)的余额分别217.47亿元、194.15亿元、211.96亿元、229.59亿元,虽有波动,但是总体呈现增长的趋势。如果再加上可以随时变现的短期投资,“粮草”相对来讲可能会更充足,同期的余额分别达到了448.05亿元、442.35亿元、507.62亿元、536.8亿元,占各期流动资产的比重分别65.9%、76.3%、76.8%、76.8%。七成以上都是等同于现金的资产,再看看疫情以来的亏损,似乎携程并没有可担心的。

但如果真如上述那么乐观就好了,别忘了上述资金除了用来维持日常经营的运转,如果还有负债,显然还得用于还债。而从携程同期的有息负债余额来看,上述资金也只能说是仅仅够得上解决温饱。

2019年至今年六月末,其有息负债余额分别为501.53亿元、563.83亿元、509.59亿元、536.05亿元,其中一年内到期需要偿还的短期借款借款余额分别306.16亿元、336.65亿元、398.66亿元、362.03亿元,对比上文的可用现金现金余额,剔除要还的账之后,按照携程现如今的亏钱速度,也不得不说一句,“地主家也没有多少余粮啊”。

而且,从账上货币现金余额与有息负债余额金额对比来看,再结合这几年疫情下的携程盈利能力,其实也不难猜出其账上那么的现金储备更多的是从外部融资所得,一旦有些突发情况,金融机构抽贷的话,对于携程可谓是一个致命打击。这点也是携程不得不考虑一个风险,毕竟除了最是无情帝王家之外,资本无情起来也比翻书还快。

03

尾声

未来旅游业业绩如何?从业者又该如何在疫情反复扰动中发展下去?这是携程急需解答的难题之一。但仅从业绩表现来看,即使贵为龙头的携程也仍在苦苦寻找答案之中...